由于社会经济发展水平的不均衡,全球电梯区域市场存在较大差异。欧美和日本等发达国家电梯行业起步较早,目前电梯保有量水平已达约每200人拥有一台电梯,但由于近年来人口增长缓慢,其电梯保有量基本保持稳定,安装维保业务已成为电梯行业重要收入来源。中国、东南亚、中东等国家和地区因电梯行业起步较晚,人均电梯保有量水平较低,但近年来其经济增长迅速,大力发展基础设施建设,电梯需求增长迅速,已成为全球重要的新梯消费市场。

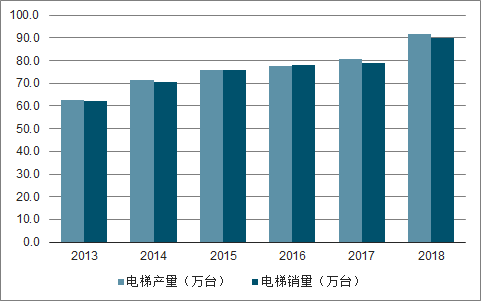

2013-2018年中国电梯产销

数据来源:公开资料整理

随着政府不断加大对民生工程的重视,医疗、卫生、体育、文化等相关项目也随之启动,配套的电梯采购不可或缺。近两年政府采购电梯市场呈现异军突起之势,采购内容不仅有新梯加装,还有旧梯改造、更新和电梯维护保养等项目。

虽然受经济增长放缓和房地产调控的影响,电梯行业近年来增长有所趋缓,但在新型城镇化的推动下,民用住宅、商业配套设施、公共基础设施建设将带来较大的电梯新增需求,预计未来电梯行业仍保持一定的增长。

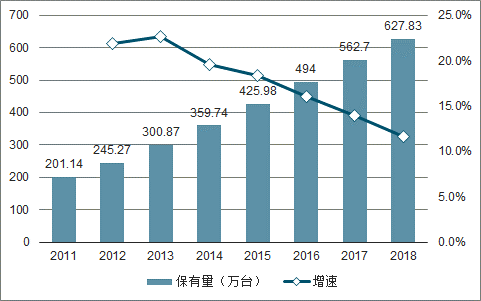

2011-2018年中国电梯保有量逐年增加,且增长率均保持在10%以上,但增长速度放缓。2018年全行业共生产电梯85万台,与2017年相比增长5%;截至2018年底,国内电梯注册总量达到627.83万台。

2011-2018年中国电梯保有量及增速

数据来源:公开资料整理

未来,电梯行业的发展前景广阔,主要体现在两个方面:其一,从建筑存量看,城镇化和老龄化推动存量建筑进行电梯更新与加装;其二,从建筑增量看,电梯已经成为新建房屋的标配。

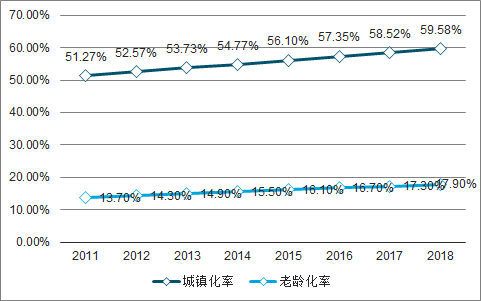

根据国家统计局数据显示,中国城镇化水平和老龄化水平都在不断提高,2018年城镇人口达到8.3亿,城镇化率达到59.58%;中国60岁以上人口达到2.49亿人,老龄人口比例达到17.9%。并且,中国城镇化率和老龄化率还有进一步增加的趋势;城镇化不断提高使得土地资源有限条件下房屋建筑不断纵向发展,老龄化程度的攀升激发了各建筑的电梯配套需求,二者都是推动电梯行业发展的主动力。

2011-2018年中国城镇化水平及老龄化趋势

数据来源:公开资料整理

近年来,中国政府工作报告关于加装电梯提法上有了较大变化。在2018政府工作报告中,明确提出“有序推进‘城中村’、老旧小区改造,完善配套设施,鼓励有条件的加装电梯”,首次将旧楼加装电梯写入政府工作报告;在2019政府工作报告中,旧楼加装电梯再次被写入政府工作报告,并且从“鼓励加装电梯”到“支持加装电梯”。总的来说,存量建筑的电梯增量来源于两个方面:第一,老旧电梯更新与改造;第二,旧楼加装电梯数量的增长。

从中国2011-2019年中国房地产建设来看,根据国家统计局数据,房地产开发投资额在逐年增加,2018年达12.03万亿元,同比增加9.53%;房屋施工面积也在逐年增加,2018年达82.23亿平方米,同比增加5.22%;可见,中国房地产行业的建设进程在不断向前推进。

2011-2019年Q1中国房地产开发投资额

数据来源:公开资料整理

2019年2月,住建局发布《住宅项目规范(征求意见稿)》,对新建住宅建筑的电梯设置提出了明确要求:四层及四层以上住宅建筑,或住户入口层楼面距室外设计地面的高度超过9m的新建住宅建筑应设电梯,且应在设有户门和公共走廊的每层设站;十二层及十二层以上的住宅建筑,每个居住单元设置电梯不应少于2台。《非住宅类居住建筑项目规范(征求意见稿)》也对各类建筑项目的电梯配备提出了相应的要求。

随着房地产行业的快速发展、电梯作为“基本配套”的属性不断增强,电梯的市场增量将迎来一片蓝海,这对“电梯媒体”行业也是一大利好消息。

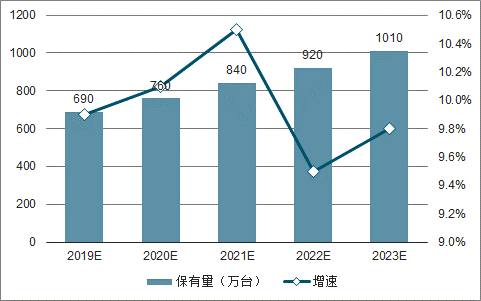

在城镇化、老龄化的推动下,在国家规范对建筑项目电梯配备要求下,中国电梯行业将迎来一片市场蓝海,预计2019-2023年电梯保有量增长率将保持在10%左右,2023年中国电梯保有量将超千万台。

2019-2023年中国电梯保有量统计及增速预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电梯行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国旧楼加装电梯行业发展动态及未来前景规划报告

《2024-2030年中国旧楼加装电梯行业发展动态及未来前景规划报告》共十二章,包含旧楼加装电梯行业投资与趋势预测分析,旧楼加装电梯行业发展预测分析,旧楼加装电梯企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。