作为起步较早的重资产行业,轮胎行业经过近百年的发展,现已进入成熟期,市场规模为1500-1900亿美元。

从行业格局来看,全球轮胎行业可划分为几个梯队:第一梯队长期由三家企业占据(普利司通、米其林、固特异),CR3销售额占比36.6%-39.3%;第二梯队包括剩余4-10名生产企业,CR10销售额占比61.4%-65.2%,其中杭州中策作为唯一一家中国企业位第十名;剩余约三分之一的市场份额由第三梯队和第四梯队的大量生产企业竞争。目前,全球轮胎90%以上的销售市场由轮胎Top75企业控制。但从大陆角度而言,玲珑轮胎已经毫无疑问跻身国内轮胎厂商的第一梯队。

不同梯队的全球轮胎生产企业

梯队 | 包含公司 |

第一梯队 | 普利司通、米其林、固特异 |

第二梯队 | 马牌、住友橡胶、倍耐力、韩泰、优科豪马、正新、中策 |

第三梯队 | 佳通、通伊欧、固铂、锦湖、MRF、阿波罗、玲珑、恒丰、赛轮金宇、耐克森等 |

第四梯队 | 其他各国中小规模轮胎生产企业等 |

数据来源:公开资料整理

全球轮胎生产企业前10销售额(亿美元)

公司 | 国家 | 2019年品牌价值(亿美元) |

普利司通 | 日本 | 69.5 |

米其林 | 法国 | 72.3 |

固特异 | 美国 | 19.5 |

马牌 | 德国 | 34.0 |

住友橡胶 | 日本 | 8.0 |

倍耐力 | 意大利 | 16.2 |

韩泰 | 韩国 | 14.6 |

优科豪马 | 日本 | 8.2 |

正新橡胶 | 中国台湾 | 8.9 |

中策橡胶 | 中国 | - |

数据来源:公开资料整理

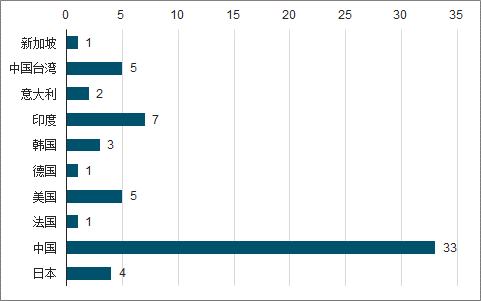

统计了top75轮胎企业榜单总销售额排名前十的国家:其中,日本以4家企业占据了全球388.9亿美元的销售额,排名全球第一;中国以33名企业占据全球265.4亿美元的销售额,排名全球第二;法国、美国、德国分别以1家生产企业占据全球235.6亿美元的销售额、5家生产企业占据全球190.5亿美元的销售额、1家生产企业占据全球113.3亿美元的销售额。

全球轮胎Top575企业国家分布

数据来源:公开资料整理

一、中国轮胎

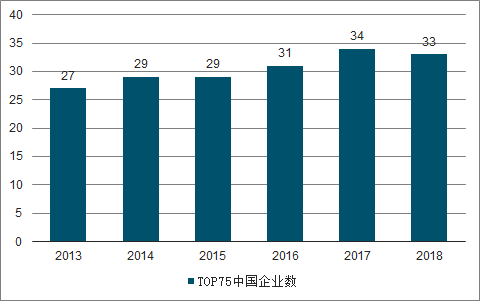

中国轮胎行业正面临大而不强、集中度低的现状。近年来,中国进入到top75榜单的轮胎生产企业数量持续增长,2013年全球Top75轮胎生产企业中,中国企业个数27个,2018年企业个数上升至33个。仅从2018年全球Top75轮胎生产企业中中国企业数量来看,中国是轮胎的生产大国,但却并不是生产强国。最新榜单排名方面,中国轮胎企业多处于21-75名之间:其中排名1-10名的企业,仅有中策集团一家;排名11-20名的企业有3家,包括玲珑轮胎、恒丰橡塑、赛轮金宇;剩余企业均排在榜单20名以后。

销售额方面,近年来榜单中国企业的销售额在221.53美元-270.53亿美元之间,仅占全球销售额的14.34%-15.62%。其中,2013年,2014年全球Top75轮胎企业中,中国轮胎企业的销售额为270.53、261.08亿美元,2015年的销售额为230.23亿美元,同比下降11.82%(主要原因为2015年轮胎行业的不景气,2015年全球轮胎销售额为1606亿美元,同比下降11.02%)。2016年、2017年全球Top75轮胎企业中,中国轮胎企业的销售额分别为221.53和265.86亿美元。

Top75轮胎企业中中国企业的个数

数据来源:公开资料整理

国内排名前十的轮胎生产企业中,仅中策集团的销售额常年在30亿美元以上,玲珑轮胎、恒丰橡塑、赛轮金宇、三角轮胎的销售额在20亿美元上下波动,剩余6家企业的销售额在10亿美元上下波动。前十大轮胎生产企业的年销售总额尚不足第一梯队一家厂商的销售额规模,行业集中度仍有待提升。

轮胎根据有无内胎,可以简单的分为有内胎轮胎、无内胎轮胎。其中,无内胎轮胎常称“低压胎”、“真空胎”,可分为子午线轮胎和斜交线轮胎两种。目前,部分货车、农用车,由于拉货重,需要内外胎共同承压,有些还是会有内胎。乘用车领域上,由于无内胎轮胎的优势过于明显,乘用车领域主要使用无内胎轮胎。

有内胎轮胎/无内胎轮胎优缺点对比

- | 优点 | 缺点 |

有内胎轮胎 | 承重良好:可以很好地承载汽车车体重量,使车辆稳定 行驶; 缓震:可以减少汽车在行驶过程中所收到的冲击力,使 车辆行驶稳定;同时是车体组成连接的一个重要组件, 可以提高汽车的动能;并且因此降低开车时所产生的噪 音。 | 易损耗:由于轮胎与地面的强力接触,使得轮胎极易受到磨 损,尤其是在路面状况不良时,损耗更加严重; 安全性低:由于轮胎所承受的压力极大,在长期使用后的摩 擦发热或者遇到不良车况时,时常会发生爆胎这一事件,安 全性较低,可能会对车主的的安全造成威胁。 |

无内胎轮胎 | 安全性高:无内胎轮胎由于没有内胎,不会由于摩擦发 热等原因,降低了爆胎的可能性; 节油:由于使用无内胎轮胎,轮胎使用的时候,所受到 的摩擦力更小,发动机所需要的牵引力更小,因此,所 需要使用的油更少,更能降低油耗; 环保:由于油耗低,所产生的废气更少,污染更小更加 环保。 | 维修困难:由于无胎轮胎的构造,在其需要维修时,付出的 时间金钱更多,花费更大。 |

数据来源:公开资料整理

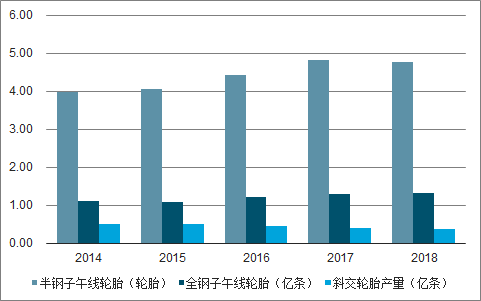

橡胶工业协会口径数据和上述统计局数据略有区别,轮胎外胎产量在2017年达到高点6.53亿条,截至2018年产量6.48亿条(同比-0.8%)。其中,半钢子午线胎一直以来都是外胎的主流品种,2018年中国实现半钢子午线胎产量4.76亿条,占外胎总产量(半钢+全钢+斜交)比重的73.5%;受产业政策及适用性影响,斜交胎产品占比一直不高,截至2018年共实现斜交胎产量0.39亿条,占外胎总产量比重的6%。午化率方面,橡胶工业协会口径数据显示,子午化率呈现逐年提升趋势,截至2018年中国外胎子午化率已达94%。(橡胶工业协会数据和国家统计局数据口径有所区别,因此计算子午化率不同)。

2014-2018年中国外胎各品种产量(橡胶协会/亿条)

数据来源:公开资料整理

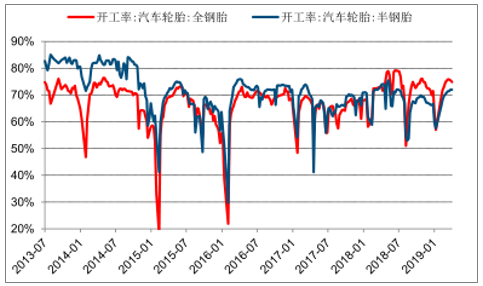

中国轮胎制造业固定资产投资额在2014年达到667.3亿元的高点,其后开始逐步回落,截至2017年中国轮胎制造业固定资产投资完成427亿元(同比-27.2%),中国轮胎行业投资高峰期已经过去。近年来受环保政策、国家供给侧改革的影响,行业逐步淘汰落后产能,行业正处于整合阶段。一方面中小生产企业正逐渐退出历史舞台;另一方面,大型轮胎生产企业抓住行业整合阶段机会,追加投资,升级生产工艺、提高生产能力。2014-2017年,中国轮胎外胎的新增产能稳定在5400万条/年-8700万条/年,新增产能逐步回落。开工率方面保持相对稳定,近年来半钢/全钢子午线胎开工率均保持在70%左右水平。

中国半钢、全钢子午胎开工率情况

数据来源:公开资料整理

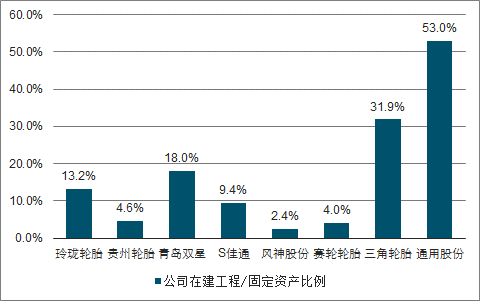

2018年轮胎上市公司在建工程/固定资产比例

数据来源:公开资料整理

当前轮胎行业经营模式模式普遍分为两类:OBM和OEM两类,OBM(OriginalBrandManufacture),即原始品牌制造商,OBM模式指轮胎制造商进行产品设计及生产,产成品以自有品牌出售的模式。目前国内大型轮胎企业大多以OBM模式为主;

OEM(OriginalEquipmentManufacture),即原始设备制造商,OEM模式指国内轮胎制造企业(受托方)按照国外或国内轮胎制造企业(委托方)要求的设计和功能品质进行轮胎加工并贴上委托方商标,完成后交付委托方,受托方收取加工费的模式。国内许多中小型企业采取OEM模式,但是OEM模式只能获得合同规定的加工费,没有定价权,难以得到较高的产品销售利润。OBM模式是多数大型轮胎企业的选择,同时也是未来企业做大做强的选择。

轮胎行业的上游行业为基础化工行业,主要原材料包括:天然橡胶、合成橡胶、钢丝帘线、炭黑、橡胶助剂及辅料等;轮胎的下游可细分为配套市场和替换市场,分别对应新车生产和老车轮胎替换。由于经销商直接面对终端客户,会在品牌和性价比之间不断衡量,并且更偏向于性价比;而整车厂商则会品牌和质量方面要求更高,因此销量、客户与企业产品的品牌、质量、性价比之间逐渐形成互相依附的关系,而国内企业在性价比方面不缺,以原配市场为最终目标则需要品牌和质量的不断提高。

二、需求端

轮胎的下游需求来源于两个方面:新车新增需求(对应配套胎市场),旧车更换需求(对应替换胎市场)。需求系数方面,配套市场虽然单车需求量较大(轿车配套系数5,轻卡7,大型客车7-11),但受逐渐增长的汽车保有量规模以及替换市场单车年均稳定的替换需求,目前轮胎下游整体以仍替换市场为主。据调查数据统计,目前下游主要以替换市场为主,约占轮胎销售总额的75%;配套市场约占25%。

轮胎下游市场分布

数据来源:公开资料整理

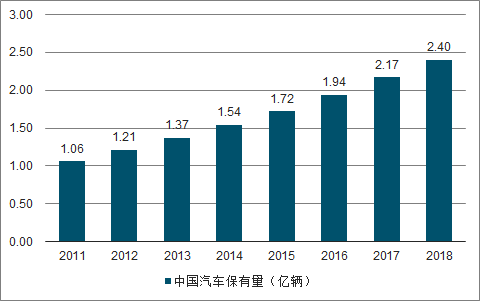

近年来中国汽车保有量持续增长,公安部数据显示截至2018年中国拥有汽车保有量2.4亿辆,同比+10.6%。随着保有量规模的逐渐增长,增速则有所下滑。综合来看,相对于全球保有量3.5%~4%的年增速,国内汽车保有量市场增速显著高于国外市场。因此,国内的轮胎替换市场也为众多轮胎生产企业贡献了可观的市场需求空间。

2011-2018年中国汽车保有量

数据来源:公开资料整理

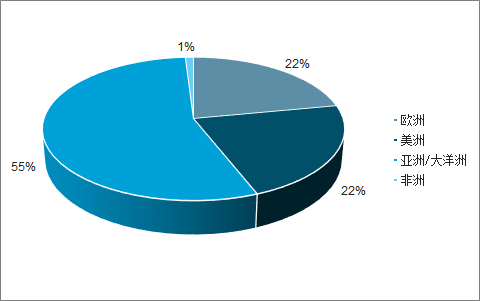

区域分布方面,欧洲依然是全球汽车工业的生产重地,2018年全球汽车产量中欧洲占比达55%;其后分别为美洲(22%)、亚洲和大洋洲(22%),非洲占比仅1%。

2018年全球汽车产量区域分布

数据来源:公开资料整理

国内市场方面,与国际市场整体保持一致,在经历了过去多年以来的持续增长后,国内汽车产量在2018年出现了同比下降。截至2018年,中国共实现汽车产量2797万辆,同比-3.8%。受国际及国内汽车产量同比下滑影响,2018年下游整车厂商对于轮胎的配套需求也首次出现下滑。

相关报告:智研咨询发布的《2019-2025年中国轮胎行业市场运行态势及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告

《2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告》共九章,包含2021年中国轮胎细分行业运营分析,2021年中国轮胎市场竞争格局分析,2022-2028年中国轮胎业投资分析及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询