一、豆制品相关概述

豆制品是以大豆、小豆、绿豆、豌豆、蚕豆等豆类为主要原料,经加工而成的食品。大多数豆制品是由大豆的豆浆凝固而成的豆腐及其再制品。

豆制品主要分为两大类,即发酵性豆制品和非发酵性豆制品。发酵性豆制品是以大豆为主要原料,经微生物发酵而成的豆制品,如腐乳、豆豉等。

发酵性豆制品分类情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国大豆加工行业市场供需预测及投资战略研究报告》

而非发酵性豆制品是指以大豆或其它杂豆为原料制成的豆腐,或豆腐再经卤制、炸卤、熏制、干燥的豆制品,如豆腐、豆浆、豆腐丝、豆腐皮、豆腐干、腐竹、素火腿等。

二、大豆加工业主要发展现状分析

1、产能大幅超过需求

中国大豆压榨业的猛烈扩张,导致其产能增加过快、过猛,严重过剩。20世纪90年代中期以来,由于种种原因,特别是国外资本大举进入导致的盲目扩张,促使中国大豆的压榨加工能力迅猛增长。目前全国年加工大豆的能力已经超过8000万吨,加上花生、油菜籽、棉籽、葵花籽等油料的加工能力,中国已经成为世界上油料加工能力最大的国家。大豆压榨加工能力已经严重超过实际大豆压榨量。

国家发展改革委员会早在2005年就发布了行业预警报告称,中国现有大豆压榨能力是实际需求的2.6倍以上,大豆压榨业的年综合平均开工率不足40%,国内大豆压榨业已经出现了严重的产能过剩。但是,国内油籽压榨产能的扩张并没有因此而得到遏制,反而出现了加速扩张的反常现象,大豆压榨加工业由沿海向内地迅速扩张,加剧了大豆压榨加工能力的闲置浪费。

2、精深加工发展失衡

目前,中国大豆精深加工业的发展严重失衡,一方面,中国油脂加工业的发展突飞猛进,一批设备优良、技术先进的大型油脂加工厂在全国特别是在东北和东部沿海地区拔地而起,远远超过了中国的实际需要。另一方面,中国大豆蛋白和其他新兴制品的开发和生产却严重滞后。近几年,中国大豆分离蛋白加工能力尽管有所增加,约有30条加工生产线,但是,国内每年对分离蛋白的需要量有一半(约l0万吨以上)仍需进口。大豆浓缩蛋白的加工几乎就是空白。

3、进口转基因大豆危及食品安全

一直以来,我国企业进口的都是转基因的大豆,消费者并不接受。转基因大豆的植物凝血素提高约1倍,蛋白酶抑制剂高26.7%,蛋白质和苯丙氨酸明显下降,维生素B2复合体胆碱含量低29%,这些变化可能会使人体生长缓慢。

植物凝血素加速细胞消亡;蛋白酶抑制剂增加心肌梗死危险;蛋白质是人体第一营养;苯丙氨酸参与糖代谢;胆碱缺乏会引起肝脏大量蓄积脂肪,并引起肾脏病变。

转基因大豆酚类物质、脂肪酸和蛋白质的含量与组分与大豆有差异,转基因大豆出现了40KDa的特殊蛋白质。

三、豆制品生产企业集中度分析

随着生活水平的提高、生活节奏的加快,现代人对食品的需求开始向营养、健康、安全、美味、方便等方向发展,而豆制品具有人体必需的钙、磷、铁等人体需要的矿物质,并且含有维生素B1、B2和纤维素,豆制品的消费在百姓饮食消费中不断增长。2018年豆制品50强规模企业的销售额为233.71亿元,较2014年的157.03亿元增长了48.8%,年均复合增长率为10.5%。预计2019年豆制品50强规模企业销售额将突破250亿元。

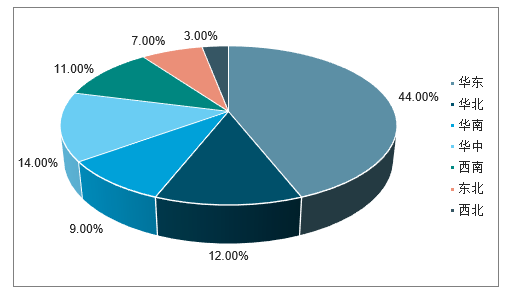

豆制品的发展受经济水平、饮食习惯、人口密度等因素的影响。我国东部、中部及南部地区具有豆制品消费的传统且经济发达、人口密度大的特点,消费水平相对较高,因此豆制品生产相对发达。而往西往北,经济水平逐渐走低,人口密度变小,豆制品产量、技术水平和种类均呈下降趋势。2018年50强规模豆制品生产企业相对集中在东部、中部和南部:华东地区企业数量最多,占比44%,华北地区12%,华南地区9%,华中地区14%,西南地区11%,东北地区7%,而西北地区仅占3%。

2018年中国50强规模豆制品生产企业分布情况

数据来源:公开资料整理

豆制品尤其是生鲜豆制品保质期较短,而且运输储存均需要冷藏条件,所以生鲜豆制品的生产商基本都以自己的生产基地为中心,呈圆形向四周辐射,辐射半径与豆制品的保鲜时间和运输能力相关,通常为150-300公里。辐射半径的限制减弱了不同区域范围的生鲜豆制品生产商之间的竞争,造成了市场块状分布。同时,不同区域豆制品的生产工艺、口味等差别也进一步导致了豆制品市场呈现区域化、块状分布。

在竞争中,我国豆制品行业逐步形成了一批较大规模的地方性品牌企业,这些规模企业迅速占据了大中城市的主流市场,对全国豆制品产业的发展起到了示范和带头作用。但是,由于我国区域经济发展的不平衡和城乡消费水平的差异化,以及豆制品行业进入门槛较低的特点,小作坊、小企业生产的产品仍然占据一定市场份额,并会在一定时期内与规模企业并存,行业集中度总体较低。

从豆制品行业发展进程来看,行业竞争最终将呈现资源向大企业集中的趋势。由于食品安全直接关乎消费者的身体健康,政府部门对于生产企业的监管和社会舆论监督日益严格,小企业将因环保或食品质量安全不达标以及缺乏有影响力的品牌而逐渐被市场淘汰。此外,消费者在选择豆制品时虽然主要出于便利性的考虑,但是其对于口感和口味的要求并未因此而降低,这就要求企业不断进行研发,在提升产品口感的同时不断推出新品种,以增加消费者的消费忠诚度。大企业由于具备产品质量好、品种多样化、管理规范的优势,在行业中的竞争优势将不断强化,市场份额将日趋集中。

四、豆制品行业发展趋势分析

1、小型豆腐机退市

2000年前后,现场制作豆腐、豆制品的小型机风靡全国,在大大小小的超市都能看到它的身影。这种用不锈钢制作的小型设备,外形光鲜干净,刚刚推出的时候,生意非常火暴,甚至还出现顾客排队等候的现象。随着时间的推移,老百姓对食品卫生越来越关注,越来越注重食品的科学生产,对小型豆腐机的原理和生产状况也慢慢了解。现在这种现场制作的豆腐机已经受阻,取而代之的将是小型豆制品企业购置小型设备,在一定时期内为广大消费者提供价廉物美的豆制品。

2、大中小企业并存

在今后的几年间,我国将出现若干家大中型豆制品生产企业,这些企业凭借实力,将在全国各地建立自己的生产基地,利用资金和品牌优势进行多元化经营,扩大产品的市场覆盖率。而众多小型豆制品企业将凭借自己的特色产品和低成本优势,与大企业并存。究其原因是:

首先,大企业产品的销售渠道主要是大卖场和大超市,对于社区和小型菜市场往往很难涉足,而豆腐、豆制品从目前来看还属于生鲜食品,保质期短,老百姓的消费习惯是在买菜时同时买豆腐,这样的市场状况和消费习惯给小型豆制品企业留出了市场空间。

其次,我国地域广、人口多,地区差别、城乡差别较大,消费形式千差万別;豆制品的花色品种丰富,各地的口味也各不相同。大企业的生产大多是标准化、规模化和工业化,无法满足区域性消费和县城及农村消费。一些地方的特色产品更是有着稳定的消费群。这就给小型豆制品企业留出了生存空间。

3、手工型产业持续存在

目前,我国豆制品90%左右的市场份额被传统的手工作坊、设备简陋的小型企业占领,虽然目前全国各地加大了对豆制品市场的整治力度,豆制品的品牌企业增多,生产环境和机械化水平有了很大改善,但是我国豆制品生产的完全工业化还需要相当长的一段时间。有关部门对豆制品实行市场准入,但是对于城乡结合部、小城镇和广大农村,豆制品手工作坊还将继续存在。这种状况短期内难以解决。因此,加强豆制品行业市场监管力度的任务十分艰巨

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国豆制品行业市场发展调研及未来前景规划报告

《2025-2031年中国豆制品行业市场发展调研及未来前景规划报告》共八章,包含中国豆制品行业竞争对手分析, 中国豆制品行业投资及营销分析,2025-2031年豆制品行业发展预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国豆制品行业全景速览:头部企业营收稳步增长[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国豆制品加工量及行业前50强企业运行情况:豆制品行业前50强销售额达327.3亿元[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)