人工智能,英文缩写为AI(ArtificialIntelligence),指的是由人类发明设计的智能系统,能够模仿人类的思考方式,实现人脑的部分功能,替代人脑解决特定问题。

一、发展阶段

人工智能的概念最早在20世纪50年代提出,1956年的达特茅斯暑期会议上正式提出了人工智能的概念。期间经历了三次发展浪潮,当前处于第三次大发展期。

第一次浪潮发生在1956~1976年,主导理论是逻辑主义,主要成果是完成了一些定理证明以及逻辑程序语言prolog。

第二次浪潮发生在,1976~2006年,主导理论是连接主义,主要成果是神经网络理论的提出以及应用。但是在实践中发现可以解决一些简单单一问题,对于复杂问题的处理效果不尽理想。

第三次浪潮发生在2006~现在,可以称之为基于互联网大数据的深度学习,将大数据、神经元网络和数学统计的方法结合在一起。第三次浪潮的理论基础和第二次浪潮类似,主要的差别在于基于神经网络的深度学习算法取得了巨大的成功。这里的主要推动因素包括了硬件的进步、卷积神经网络模型优化、参数训练技巧的发展等。

前两次浪潮解决了人工智能的一些基础理论问题,第三次浪潮的发展已经使得人工智能技术的发展程度(识别率、准确率等)可以实际解决很多传统需要人类大脑才能解决的问题,具备了很强的实用性,获得生产力。

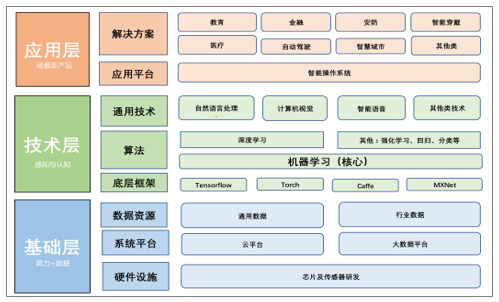

二、应用分层

人工智能根据从底层到应用的技术逻辑可以分成基础层、技术层、应用层。基础层从硬件和理论层面,为人工智能的实现提供了根本保障,主要包括AI芯片和深度学习算法。AI芯片的发展进步,提供了越来越强的计算能力;深度学习算法的建立,提供了AI解决问题的计算方法。

技术层是基于基础层的支撑,设计出的解决某一类过去需要人脑解决问题的通用方法,具体包括智能语音、计算机视觉、自然语言处理以及其他类这四大人脑功能的处理方法。这些方法基于深度学习算法,根据具体的数据以及处理场景,形成了专门的成套技术处理方法和最佳实践。

通过技术层的实现,将基础层提供的算力以及计算方法运用到具体领域,去真实对应到大脑的某一类功能以及实践能力。

应用层是基于技术层的能力,去解决具体现实生活中的问题。比如利用计算机视觉技术,实现金融、安防等多个领域的人脸识别;利用智能语音技术,实现智能音箱、录音笔等的语音识别;利用自然语言处理技术,用于智能客服的问答。在实际的应用中,技术层和应用层的关系是相互交叉的,某个领域的应用可能用到多个维度的技术层的能力,比如金融行业的应用对于智能语音、计算机视觉、自然语言处理技术都会有需求;同样某个技术层的能力也可以广泛应用到多个不同的应用领域,比如计算机视觉技术可以广泛应用到金融、安防、医疗、交通、教育等多个维度。

人工智能的基础层、技术层、应用层

数据来源:公开资料整理

相比之前历次工业革命中的落后状态,中国在人工智能时代从技术到产业的多方面已经进入了国际领先集团。国际范围来看,人工智能行业呈现美国相对领先,中美“双雄并立”构成第一集团,英日法德等传统发达国家构成第二集团的竞争局面。同时全球各国针对AI领域的发展均出台政策大力支持,其中又尤以中国和美国的支持力度较大,上升到国家战略层面。

基础研究能力是衡量一个国家行业发展水平的重要标志,其中科研论文和人才是核心指标,综合这两个指标来看,中国的人工智能基础研究能力仅次于美国,处于第二集团。

中国AI论文数量从2000年开始快速攀升,根据清华大学的统计,我国(含港澳台)的AI论文数量,从1997年的1000余篇快速增长至2017年的37000多篇;占全球的比例也从4.26%增长至27.68%。

经过这些年的快速进步,我国的人工智能论文数量无论是累计值还是当期值都处于国际领先地位,和美国共同构成了第一集团。英国、日本、德国、印度、法国等国家的论文数量处于第二集团。

虽然中国的AI论文数量已经处于世界领先地位,但是在核心科研人才方面还有较大提升空间。清华大学的研究表明,美国的AI领域杰出人才数量遥遥领先,是第二名英国的接近五倍。中国的AI科研人才数量也很多,但是杰出人才占比很低,数量上和英国、德国、法国、意大利相近处于第二集团。将科研论文和核心人才综合来看,不难看出中国的AI基础研究能力仅次于美国。

全球人工智能人才分布

国家 | 杰出人工智能人才数量 | 人工智能人才总量 | =杰出人才占比 |

美国 | 5158 | 28536 | 18.1% |

英国 | 1177 | 7998 | 14.7% |

德国 | 1119 | 9441 | 11.9% |

法国 | 1056 | 6395 | 16.5% |

意大利 | 987 | 4720 | 20.8% |

中国 | 977 | 18232 | 5.4% |

西班牙 | 772 | 4942 | 15.6% |

日本 | 651 | 3117 | 20.9% |

加拿大 | 606 | 4228 | 14.3% |

澳大利亚 | 515 | 3186 | 16.2% |

数据来源:公开资料整理

三、人工智能产业化程度

人工智能行业的产业化程度可以从企业数量以及投融资额这两个维度进行判断,而中美两国和其他国家相比,在这两个维度上的优势都非常明显。近年中国人工智能企业数量快速涌现。据调查数据表明,中国人工智能企业的数量从2012年的300家迅速增长到2017年末的1000家左右。横向来看,中国的人工智能企业数量在全球范围内仅次于美国,稳居第二。据调查数据显示,截止2018年6月,美国和中国的人工智能企业数量分别为2028、1011家,分列一二名,随后排名第三的英国的企业数量仅有392家,排名第九的瑞典仅有55家,和中美差距较大。

近年随着人工智能应用范围越来越广,全球和中国的人工智能领域的投融资规模都呈上涨趋势,其中来自中国的增长尤其迅速,占比也越来越高。据调查数据统计,2017年全球人工智能投融资总规模为395亿美元,中国达到了277.1亿美元,占全球融资总额的70%。2013年到2018年的第一季度全球AI行业累计投融资数据中,中国占比60%,美国29%,合计占比接近90%。

中国以及全球人工智能领域投融资变化趋势

数据来源:公开资料整理

四、政策助力

随着人工智能技术的快速发展,全球展开了AI军备竞赛,各主要发达国家均出台了不少支持和引导AI行业发展的政策,其中又尤以中国和美国的支持力度较大,上升到国家战略层面。

我国人工智能政策的一个突出特点是数量非常多,持续性强,并且充分涵盖了中央和地方。据调查数据显示,我国中央政府层面的人工智能政策逐年增加,近年发布量维持在30以上。而我国省级政府的AI政策则数量更多,在2015年达到了峰值276,近两年虽有所回落也都保持在50以上。这些中央以及省级层面的政策相互呼应,从资金、税收、项目等多个层面持续支持人工智能行业的发展。

2018-2019年政府工作报告人工智能相关内容

年份 | 关键词 | 关于人工智能具体描述 |

2018 | 加强 | 加强新一代人工智能研发应用,发展智能产业,拓展智能生活。 运用新技术、新业态、新模式,大力改造提升传统产业 |

2019 | 深化、智 能+ | 打造工业互联网平台,拓展“智能+”,为制造业转型升级赋能, 深化人工智能等研发应用,壮大数字经济 |

数据来源:公开资料整理

《新一代人工智能发展规划》主要内容

年份 | 竞争力 | 核心产业 规模 | 相关产业规 模 |

2020 | 国际第一方 阵 | 1500亿元 | 1万亿元 |

2025 | 全球价值链 高端 | 4000亿元 | 5万亿元 |

2030 | 国际领先水 平 | 1万亿元 | 10万亿元 |

数据来源:公开资料整理

行动计划的具体部署

领域特点 | 具体发展目标 |

现有优势领域 | 智能网联汽车、智能服务机器人、智能无人机、 医疗影像辅助诊断系统、视频图像身份识别系统 、智能语音交互系统、智能翻译系统、智能家居 产品、集成应用 |

产业链上的薄 弱环节 | 智能传感器、神经网络芯片、开源开放平台 |

“中国制造 2025” | 深化发展智能制造,鼓励新一代人工智能技术在 工业领域各环节的探索应用,提升智能制造关键 技术装备创新能力,培育推广智能制造新模式 |

痛点和制约 | 构建行业训练资源库、标准测试及知识产权服务 平台、智能化网络基础设施、网络安全保障等产 业公共支撑体系,完善人工智能发展环境 |

数据来源:公开资料整理

虽然美国的AI实力全球领先,但美国政府的人工智能相关规划政策2016~2017年才开始逐步发布,如《国家人工智能研究和发展战备计划》、《人工智能、自动化和经济》、《人工智能白皮书》等。近一年以来美国政府的重视程度大为提高,2019年的财政预算要求是美国历史上第一个制定人工智能和无自助、无人系统作为行政研发重点的预算。

而2019年2月,特朗普总统签署的行政命令创建了一个名为《美国人工智能倡议(AmericanAIInitiative)》的项目,集全国之力“优先考虑AI投资”,标志着人工智能也已经成为美国的国家战略。美国的这些政策总体来说聚焦于应对人工智能蓬勃发展的大趋势,着眼长期对国家安全与社会稳定的影响与变革,保持美国对人工智能发展始终具有主动性与预见性,对于重要的人工智能领域力图保持世界领先地位。

由于其他国家的人工智能综合实力相比美中两国有一定差距,因此其往往是聚焦于其本身原有的和人工智能能够较好结合的优势行业,去发展自己在局部领域的核心竞争力。如德国的优势在于利用人工智能和工业4.0的结合,英国致力于人工智能和硬件芯片的结合,而日本则试图利用人工智能打造新一代机器人。

发达国家人工智能规划

国家 | 重点研发领域 | 重点应用领域 |

德国 | 人机交互、网络安全及物理系统、云计算及识别、智能服 务、数字网络、微电子、大数据、高性能计算 | 工业互联网、智能交通、健康护理、农业、生态经济 、能源 |

英国 | 硬件CPU、身份识别 | 水下机器人、海域工程、农业、太空宇航、矿产采集 |

法国 | 超级计算机 | 生态经济、性别平等、智能政府 |

日本 | 机器人、脑信息通信、声音识别、语言翻译、社会知识解 析、创新性网络建设、大数据分析 | 生产自动化、物联网、医疗健康护理、自动驾驶 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国人工智能行业市场潜力分析及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国人工智能大模型行业市场运营态势及发展趋向研判报告

《2026-2032年中国人工智能大模型行业市场运营态势及发展趋向研判报告》共十五章,包含中国人工智能大模型行业重点上市企业经营状况分析,2026-2032年中国人工智能大模型行业投资潜力分析,对2026-2032年中国人工智能大模型行业发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询