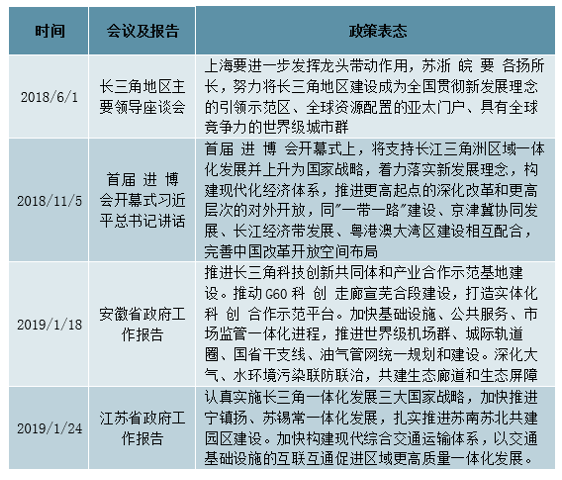

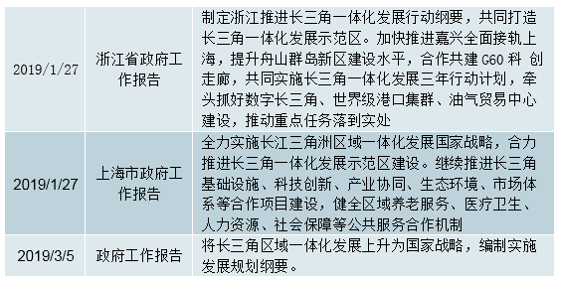

长三角一体化上升为国家战略

在2018年11月举办的进口博览会上,习近平总书记首次提出将“支持长江三角洲区域一体化发展并上升为国家战略”。2019年1月3日,上海市副市长许昆林、江苏省副省长陈星莺、浙江省副省长王文序、安徽省副省长杨光荣共同签署了《长三角地区市场一体化建设合作备忘录》。从定位及目标来看,2018年6月长三角地区领导座谈会指出,上海要发挥龙头带动作用,苏浙皖要各扬所长,长三角地区要建设成为“全球资源配置的亚太门户”,2020年要基本形成世界级城市群框架,打造全球竞争力的世界级城市群。

长三角一体化近期政策表态

数据来源:公开资料整理

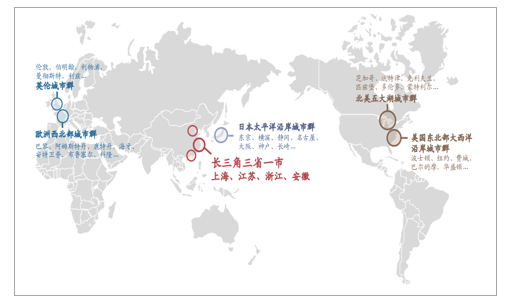

就目前而言,长三角一体化发展距离世界级城市群有较大的差距,根据《长江三角洲城市群发展规划》,上海全球城市功能相对较弱,落户上海的世界500强企业总部仅为纽约10%,同时,长三角“三省一市”发展质量亟须提升,同世界主要城市群的对比来看,长三角“三省一市”面积、人口上高于其他世界级城市群,但2018年人均GDP水平为13991美元/人,地均GDP为894万美元/平方公里,两项指标均低于其他世界级城市群。

世界城市群区位对比

数据来源:公开资料整理

长三角三省一市与其他世界级城市群比较

数据来源:公开资料整理

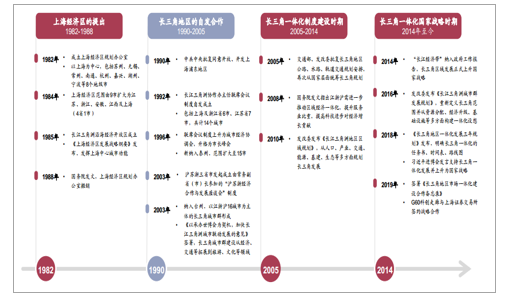

长三角一体化发展历程

早在1982年,国务院就曾发布《国务院关于成立上海经济区和山西能源基地规划办公室的通知》,提出建立上海经济区,长三角区域发展已历时36年有余,下面对其发展历程做简要梳理。我们对长三角一体化的发展历程分为四个阶段:第一阶段:上海经济区的起步阶段(1982-1988)。1982年,由国家计委、经委、等11部委会同江浙沪三省,设立上海经济区办公室,以上海为中心,包括苏州、无锡、常州、南通、杭州、嘉兴、湖州、宁波等一共9个城市,并于1984年进一步扩大至江苏、浙江、安徽、江西全省范围。上海经济区成立的主要目的在于协调经济区内各地方及部门之间的关系,促进生产力发展。但由于诸多原因,1988年国务院发文撤销上海经济区办公室,长三角地区合作发展的暂时中止。

长三角一体化发展历程

数据来源:公开资料整理

第二阶段:长三角地区自发合作阶段(1990-2005)。上海经济区撤销后,长三角地区各省市仍保持密切的经济合作,1992年长江三角洲协作办主任联席会在自发倡议下成立,最初包括14个城市,1996年上升为市长峰会,2001年则进一步上升为由常务副省(市)长参加的“沪苏浙经济合作与发展座谈会”。随着会议制度的不断升级,长三角地区在市场、资金、人才方面统筹高度不断提高,区域经济得到进一步的巩固和发展。

第三阶段:长三角一体化制度建设时期(2005-2014)。2005年交通部、发改委发文,重提长三角地区轨道交通、公路、水路建设,再一次从国家层面对长三角地区规划进行统筹安排。2008年国务院发文明确指出推动区域经济一体化,提高长三角地区的服务业比重、三次产业协调发展。到2010年,《长三角地区区域规划(2009-2015)》正式出台,第一次从人口、产业布局、创新区域建设、基础建设、生态环境、公共服务和体制改革等多个方面对长三角的协调发展进行全面规划,成为国家层面对长三角一体化规划建设的起点。

第四阶段:长三角一体化国家战略时期(2014年至今)。2014年,“长江经济带”及“一带一路”写入当年政府工作报告,上升至国家战略。2016年,发改委联合住建部发布《长江三角洲城市群发展规划(2016-2020)》,在2010年规划文件的基础上,对长三角地区的未来阶段性发展进行调整和完善。2018年则是长三角一体化政策密集落地的一年,3月20日长三角区域合作办公室在国务院的推动下成立,随后人才一体化、警务一体化、教育一体化、医疗一体化等多方面合作政策密集落地。进入2019年,“将长三角区域一体化发展上升为国家战略”正式写入政府工作报告,同时要求编制实施发展规划纲要。

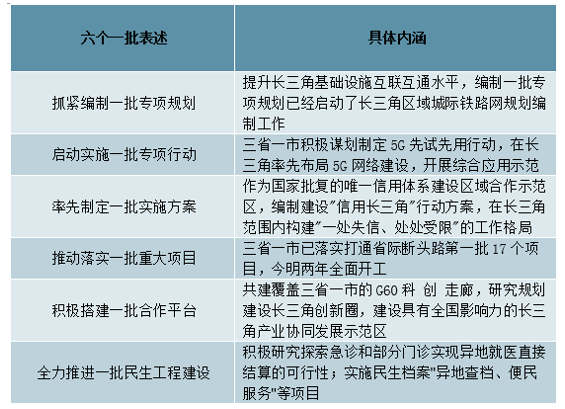

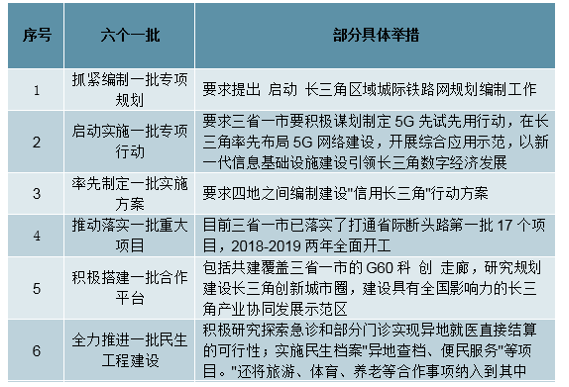

由于发展规划纲要仍未正式落地,我们以2018年6月编制的《长三角地区一体化发展三年行动计划(2018-2020年)》主要内容梳理长三角一体化发展方向。《三年计划》文件指出,短期目标要在2020年基本形成世界级城市群框架,文件覆盖12个合作专题,重点推进“六个一批”。

长三角一体化三年计划文件“六个一批”表述及内涵

数据来源:公开资料整理

从内容来看,《三年计划》文件主要从六个维度推进长三角一体化。其一是交通的互联互通,在公路、轨道交通、机场、港口等方面实现互联互通;其二是能源互济互保,尤其推进新能源合作;其三是建设信息网络,在2020年完成5G网络部署;其四是强化创新驱动,如推进G60科创走廊建设,推动产业跨行政区合作等;其五是加强生态管理,如湖水的多地联合治理、污染联合监控等;其六是完善一体化的公共服务,如在司法、教育、医疗、养老、旅游等多方面一体化,同时对信用行为实现互联互通。

长三角一体化短期发展方向

数据来源:公开资料整理

值得一提的是,“六个一批”首条提到的是提升长三角基础设施互联互通水平,从当前规划文件来看,长三角地区早在2005年就发布了城际轨道交通规划,随后江苏、浙江均发布了都市圈乘积铁路规划文件,在南京都市圈、苏锡常都市圈、杭州都市圈、宁波都市圈加快建设铁路网。从交通部数据来看,2017年长三角三省一市铁路客运量达到6.3亿人,且逐年稳步上升,同时从长三角铁路客运量占全国比重也在逐步提升。长三角地区杭州、无锡、合肥等重点城市轨道交通(地铁等)在建规模同比上涨超过60%。此外,长三角一体化三年规划文件中提到的17个“断头路”项目也正稳步推进,互联互通建设有助于促进都市圈内人员的流动,从而带动圈内经济发展。

长三角都市圈轨道交通规划文件

数据来源:公开资料整理

长三角一体化三年规划中17个断头路项目稳步推进

数据来源:公开资料整理

长三角一体化战略正加速推进

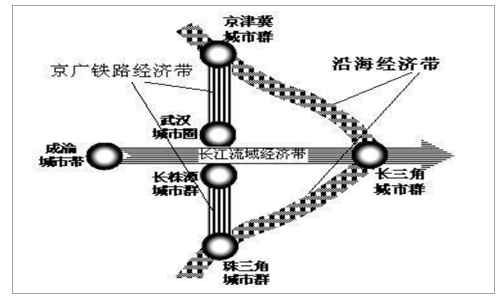

改革开放40年以来,中国经济蓬勃发展,区域经济大放异彩,在沿海形成了京津冀、长三角、珠三角三大城市群,与京广铁路和长江流域经济带沿线的城市群一起形成了中国区域经济的“弓箭型”格局。长三角作为“箭头”,在国家经济格局中分量最重,发展潜力巨大。中央高瞻远瞩,陆续出台《京津冀协同发展规划纲要》(2015.3)、《粤港澳大湾区规划纲要》(2019.2)等国家战略规划,加强区域经济内部协作,提升区域经济能级,将深化改革和对外开放在区域经济发展中落地生根。长三角作为中国经济的重要一极,其一体化战略也将上升为国家战略,为长三角的发展注入新的动力。

为落实长三角一体化国家战略,目前国家发改委正编制长三角一体化发展规划纲要,从顶层设计描绘长三角发展蓝图。实际上,自2018年以来,上海、江苏、浙江、安徽三省一市一体化发展不断加速:2018年2月,三省一市联合组建的长三角区域合作办公室正式挂牌成立;7月,《长三角地区一体化发展三年行动计划(2018-2020年)》正式印发,进一步明确了长三角一体化发展的任务书、时间表和路线图;11月,中央提出将长三角一体化上升为国家战略,各个领域的合作驶入快车道。2019年政府工作报告明确提出“将长三角区域一体化发展上升为国家战略”。

中国区域经济“弓箭型”格局

数据来源:公开资料整理

长三角一体化发展示范区进展

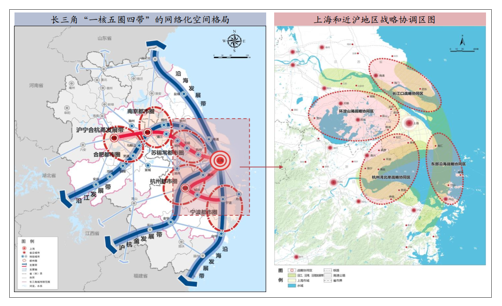

从区域规划来看,根据《长江三角洲城市群发展规划》文件,长三角要构建“一核五圈四带”的网络化空间格局,其中一核指上海,五圈指南京都市圈、杭州都市圈、合肥都市圈、苏锡常都市圈以及宁波都市圈。而在“一核”的附近,根据《上海市城市总体规划(2017-2035年)》,上海市要“统筹战略协同区共同发展”,其中包括四大协同区:东部沿海战略协同区、杭州湾北岸战略协同区、长江口战略协同区以及环淀山湖战略协同区。

长三角城市群空间格局及上海地区战略协调区图

数据来源:公开资料整理

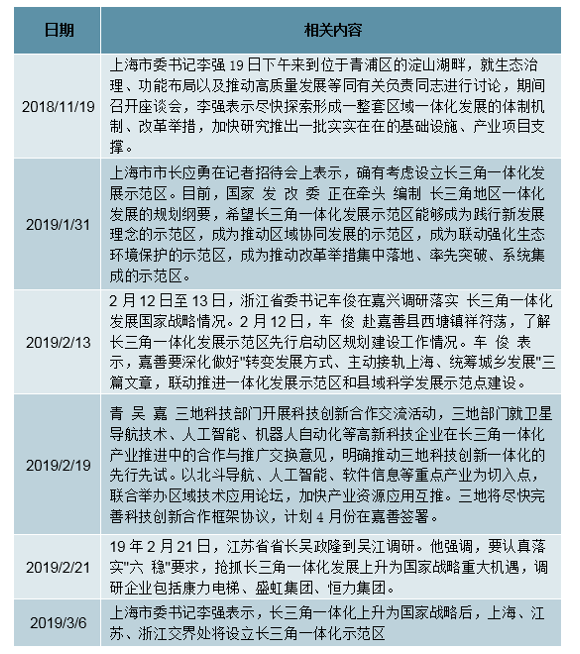

在上海市四大协同区中,环淀山湖战略协同区位置最为特殊,其地处上海、江苏、浙江交界处,包括上海青浦、江苏吴江、浙江嘉善等城市。3月6日,人大代表、上海市委书记李强在上海市代表团全体会议上表示,上海、江苏、浙江交界处将设立长三角一体化示范区。从各地新闻报道来看,上海、浙江、江苏三省领导均已实地调研,其中上海市委书记李强于18年11月19日访问青浦区淀山湖,表示“尽快探索一体化发展的体制机制”,浙江省委书记19年2月13日前往嘉善调研,了解“长三角一体化发展示范区先行启动区规划建设工作”,2月21日江苏省省长吴政隆到吴江调研,强调“抢抓长三角一体化发展上升为国家战略重大机遇”。我们认为,青浦、吴江、嘉善区域作为“上海、江苏、浙江交界处”,其试点方案对于长三角一体化的整体建设具备示范作用。

青浦、吴江、嘉善有关长三角一体化建设的新闻报道

数据来源:公开资料整理

青浦、吴江、嘉善一体化示意图

数据来源:公开资料整理

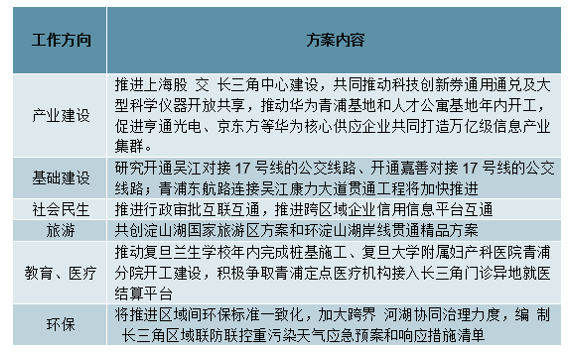

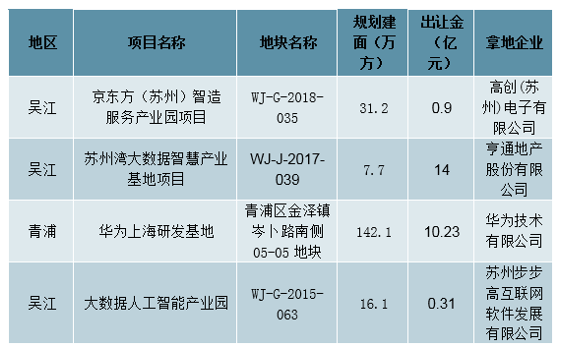

三地已落实《青浦、吴江、嘉善2019年一体化发展工作方案》,初步确定了今年推进一体化发展的51项重点工作。从产业建设方面来看,要推进上海股交长三角中心建设,推动科技创新券通用通兑及大型科学仪器开放共享。同时,华为青浦基地和人才公寓基地年内开工,促进亨通光电、京东方等华为核心供应企业共同打造万亿级信息产业集群。我们从土地的角度可以看到,华为、京东方以及亨通光电均已在这一区域完成前期拿地工作,此外,步步高参与投资建设大数据人工智能产业园,中新集团(苏州高新参股公司)参与建设中新嘉善现代产业园项目。

《青浦、吴江、嘉善2019年一体化发展工作方案》重点内容

数据来源:公开资料整理

青浦、吴江、嘉善一体化产业基地土地出让信息

数据来源:公开资料整理

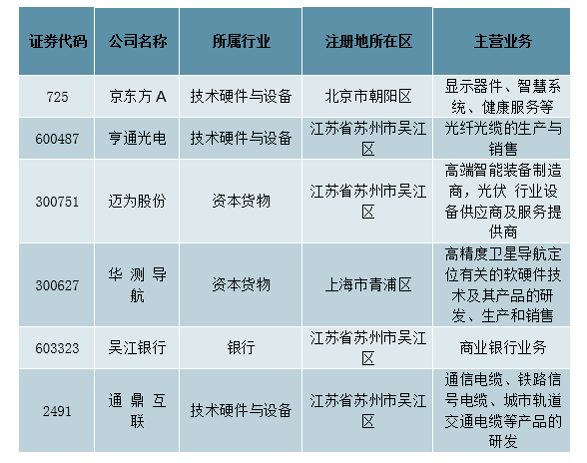

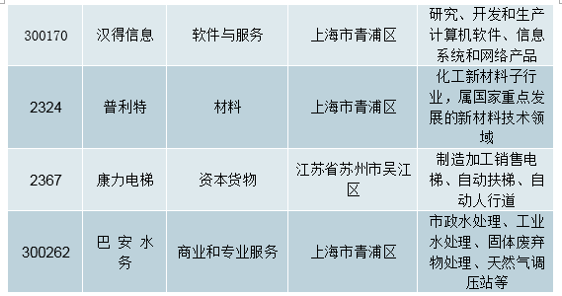

除打造万亿级信息产业集群,青浦、吴江、嘉善一体化方案还在旅游、信息平台建设、医疗、教育、环保等方面提出一系列工作方案,我们认为青浦、吴江、嘉善一体化过程中,相关高新技术、制造业、污水处理等企业值得关注。

注册地或业务布局在青浦、吴江、嘉善的部分上市企业一览

数据来源:公开资料整理

长三角一体化发展潜力巨大

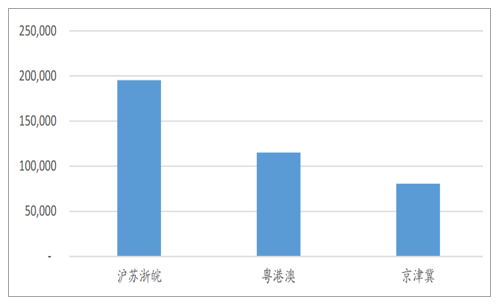

长三角三省一市(沪苏浙皖)的地域面积35.9万平方公里、常住人口2.2亿,分别占全国的1/26和1/6,2017年经济总量19.5万亿元,占到全国的近1/4,在京津冀、粤港澳和长三角三大区域中位居首位。三省一市四地经济各有侧重和特色,互补性较强,具体而言:上海是金融和航运中心,跨国公司总部所在地,江苏集体经济发达,浙江民营企业众多,安徽发展速度较快。当然,和欧美、日本等发达国家的城市群相比,无论是在经济总量还是在人均GDP或地均GDP上相对逊色,所以长三角城市群还有很大的发展潜力,长三角一体化将有利于提升长三角各个城市的发展。

2017年长三角、粤港澳和京津冀GDP总量对比(亿元)

数据来源:公开资料整理

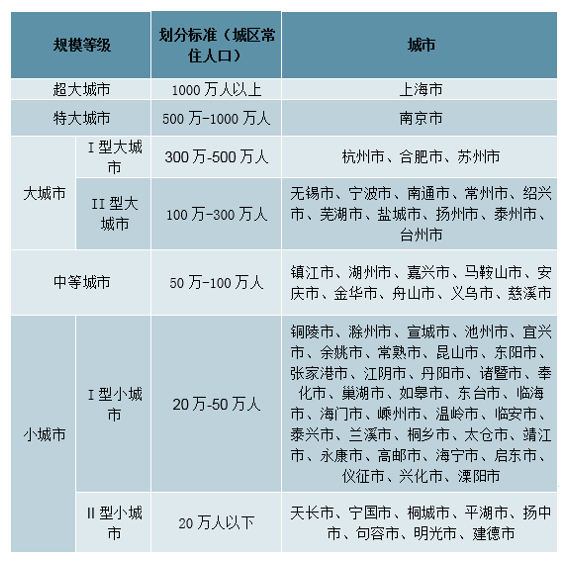

参照京津冀、粤港澳大湾区的规划和规模,长三角跨省市的规模可能更大。长三角一体化区域范围可能在《长江三角洲城市群发展规划》(国家发改委,2016.6)的基础上进行丰富完善。该规划涵盖的城市主要在上海市、江苏省、浙江省、安徽省范围内,由以上海为核心、联系紧密的多个城市组成,主要分布于国家“两横三纵”城市化格局的优化开发和重点开发区域。规划范围包括:上海市,江苏省的南京、无锡、常州、苏州、南通、盐城、扬州、镇江、泰州,浙江省的杭州、宁波、嘉兴、湖州、绍兴、金华、舟山、台州,安徽省的合肥、芜湖、马鞍山、铜陵、安庆、滁州、池州、宣城等26市,国土面积21.2万平方公里,2017年地区生产总值约17.61万亿元,总人口超1.5亿人,分别约占全国的2.2%、18.5%、11.0%

长三角城市群各城市规模等级

数据来源:公开资料整理

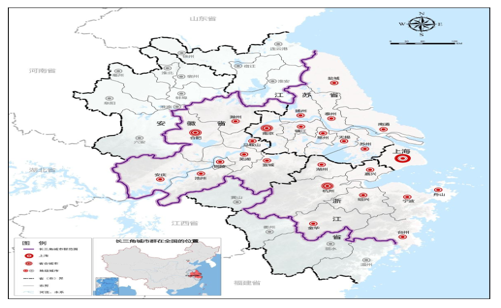

长三角城市群区位图

数据来源:公开资料整理

长三角一体化:基建先行、地产受益

2018年6月审议通过了《长三角地区一体化发展三年行动计划(2018-2020年)》和《长三角地区合作近期工作要点》,“三年行动计划”明确提出:到2020年,长三角地区要基本形成世界级城市群框架,建成枢纽型、功能性、网络化的基础设施体系,基本形成创新引领的区域产业体系和协同创新体系,绿色美丽长三角建设取得重大进展,区域公共服务供给便利化程度明显提升。三年行动计划主要聚焦交通互联互通、能源互济互保、产业协同创新、信息网络高速泛在、环境整治联防联控、公共服务普惠便利、市场开放有序等7个重点领域,并提出打造世界级产业集群和全国首位的新技术应用示范引领区、加快布局城际轨道交通、优化长三角机场群、5G协同布局先行试用等多项具体内容。

共建互联互通综合交通体系、建设畅达便捷长三角是排在首位的内容。具体包括:1.加快轨道交通网假设,2.全面提升省级公路运输能力,3.持续推进区域港航协同发展,4.协力打造长三角世界级机场群,5.强化交通运输联合执法,6.完善公交服务一体化。由于长三角具备丰沛的人流、物流和资金流,在现有基础上进行较大规模的基建协同和升级,有利于提升投资效率,形成有效投资,为长三角的未来发展注入活力,所以受益者之中将有基建产业链和地产企业。

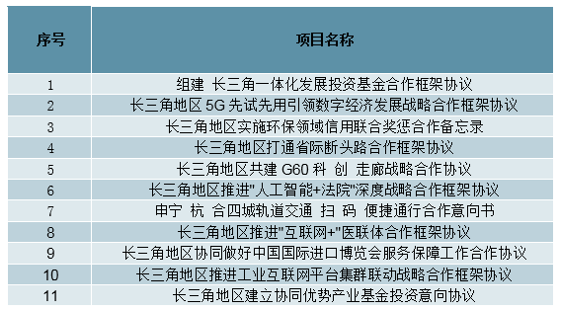

2018年6月长三角地区主要领导座谈会期间部分签约项目

数据来源:公开资料整理

《长三角地区一体化发展三年行动计划(2018-2020年)》“六个一批”内容

数据来源:公开资料整理

长三角一体化对房地产市场的影响

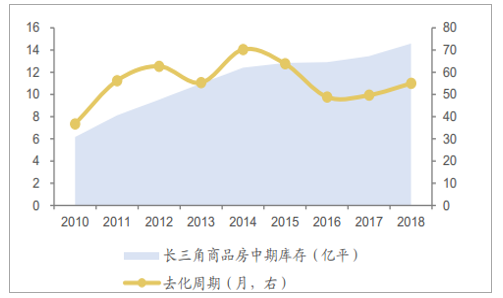

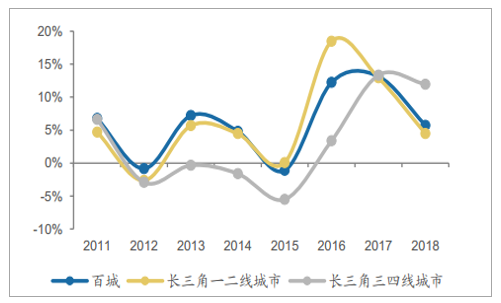

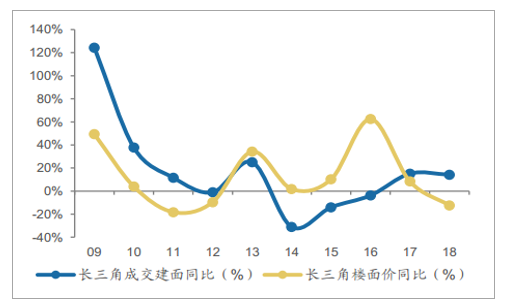

作为中国经济社会发展的重要引擎,长三角在房地产市场初期占有较大的市场规模,2001年长三角三省一市销售面积7815万方,占全国商品房销售面积的30%,伴随着各地房地产市场的快速发展,到2018年,这一比例也逐步降低且稳定在19%左右。从规模来看,长三角销售面积2018年同比下滑2%,新开工面积同比上涨14%,新开工绝对量高于销售,导致中期库存抬升,2018年商品房口径中期库存(累计新开工-累计销售)为14.58亿平米,对应去化周期55个月,低于2014年水平。分线来看,长三角一二线重点城市18年同比下滑0.7%,降幅较17年收窄18.7pct,三四线城市增速连续两年回落,同比由正转负,下滑2.6%。而价格方面,长三角地区一二线、三四线18年均价同比分别上涨4.5%、12.0%。

三角地区商品房中期库存及去化周期

数据来源:公开资料整理

长三角重点一二线、三四线商品房销售面积增速

数据来源:公开资料整理

长三角重点一二线、三四线房价增速

数据来源:公开资料整理

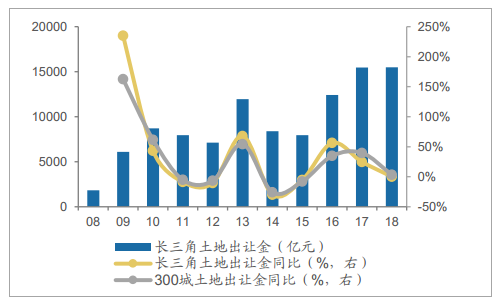

从土地市场角度来看,2018年长三角地区全类型土地成交面积占300城市的比重为32%,受地价较高的影响,出让金占300城市的比例为37%。从趋势来看,土地出让金规模自16年以来逐步上升,其中16年主要为楼面价大幅上涨带动,17年量价齐升,而18年土地市场成交建面同比上涨14%,楼面价回落同比下滑12%,整体出让金规模较17年小幅上升0.1%。

长三角地区土地出让金情况

数据来源:公开资料整理

长三角地区成交建面与楼面价增长情况

数据来源:公开资料整理

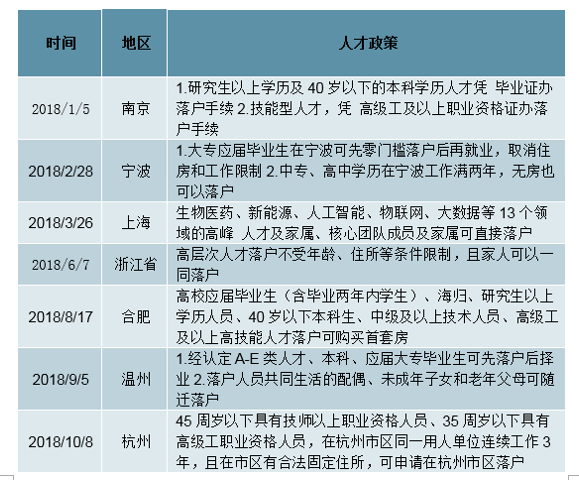

我们认为长三角一体化对于房地产市场的直接影响体现为需求端,在短期主要体现为各产业对于人才的需求,各地积极推出人才落户政策,为人才提供购房资格,如南京对40岁以下本科学历可直接落户,宁波对于大专应届毕业生可零门槛落户,合肥对于40岁以下本科、中级技术人员、高级工等人才放宽落户门槛,可购置首套房,上海市同样对13个重点领域人才及家属提供落户机会。

长三角部分城市人才落户政策一览

数据来源:公开资料整理

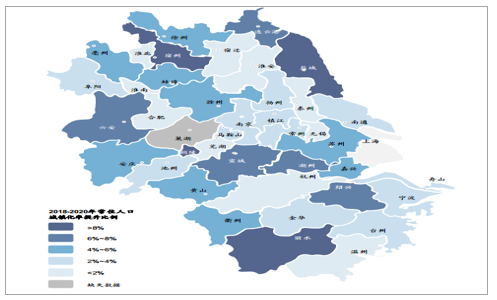

而从中期和长期人口角度来看,长三角地区人口密度及城镇化率将进一步提升。一方面,从城镇化率的角度来看,根据各省规划文件,浙江省2020年常住人口城镇化率目标为70%(2017年为68%),江苏省2030年城镇化率目标为80%(2017年为68.76%),安徽省2030年目标为70%-73%(2017年为53.49%),城镇化率的提升将拉动进城购房需求。

2018-2020年常住人口城镇化率提升比例

数据来源:公开资料整理

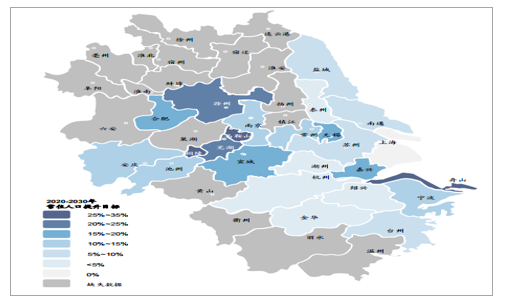

2020-2030年常住人口提升预测

数据来源:公开资料整理

而另一方面,在人口总量方面,根据《长江三角洲城市群发展规划》,要全面放开芜湖、马鞍山、盐城、泰州等城市落户限制,有效降低合肥等城市落户门槛。根据该文件对于2020及2030年常住人口增速预测,无锡、合肥、嘉兴、宣城十年间人口提升在15%-20%之间,而强调放开落户的芜湖、马鞍山人口提升预测在20%以上。在长三角一体化发展基础设施及产业建设的背景下,随着人口的持续流入及城镇化率的提升,房地产市场购房需求也将稳步上升。

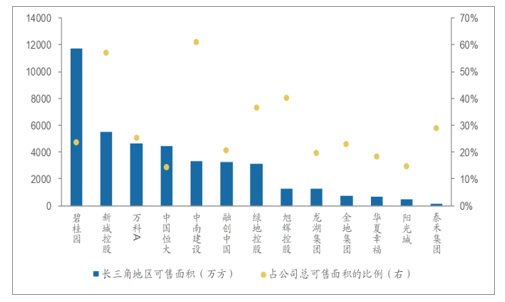

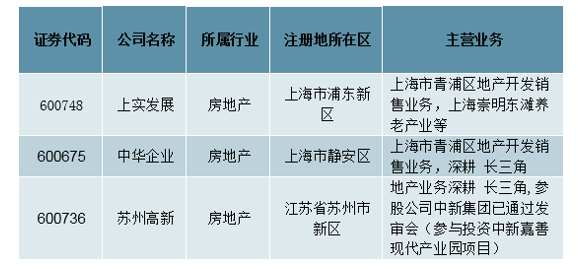

从房企的角度来看,龙头房企凭借更大的销售规模、更稳健的财务状况,在集中度提升的背景下,长期销售规模更具成长性。从长三角的布局来看,主流一二线龙头房企在长三角地区布局力度较大,其中中南建设、新城控股在长三角地区可售货值占比较高,均在50%以上,深耕长三角的策略将在长三角一体化进程中进一步受益。此外,上实发展、中华企业在青浦区开展房地产业务,苏州高新参股公司中信集团投资的嘉善现代产业园项目位于示范区规划内,同样值得后续关注。

龙头房企在长三角地区可售面积及占比

数据来源:公开资料整理

业务布局在青浦、吴江、嘉善的部分房企

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国房地产行业市场前景分析及发展趋势预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国绿化综合养护车(传统能源类)区域上牌量分析:北京市上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国纯电动路面养护车区域上牌量分析:广东省上牌量位居前列,达182辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国雏禽运输车(传统能源类)品牌份额分析:龙牧双星、楚胜、牧安达上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国清洗车(传统能源类)品牌份额分析:前三品牌合计570辆,占总上牌量比重达60.3%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国垃圾转运车车型结构分析:轻型货车上牌量为95辆,占整体市场份额的84.82%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)