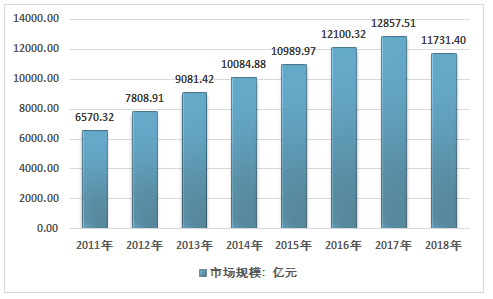

2018年我国化药行业市场规模约11731.4亿元,同比2017年的12857.51亿元下降了9.6%。近几年我国药行业市场规模情况如下图所示:

2011-2018年中国化药行业市场规模情况

资料来源:智研咨询整理

呼吸系统疾病已成为国内第二大疾病,仅次于心脑血管疾病,呼吸系统疾病药物分为两个大类:急性呼吸系统疾病和慢性呼吸系统疾病,其中慢性疾病主要包括哮喘和慢阻肺。临床上治疗呼吸系统疾病的常用药物种类很多,呼吸系统化学药物细分产品包括:鼻用制剂类、咽喉用制剂、抗哮喘类、咳嗽和感冒、全身用抗组及其他类。

呼吸系统药物分类

大类 | 作用机理 |

祛痰药 | 可稀释痰液或液化黏痰,使之易于咳出 |

镇咳药 | 凡抑制咳嗽反射弧中感受器、传入神经、传出神经以及效应器中任何一环节而止咳者 |

平喘药 | 是指能作用于哮喘发病的不同环节,以缓解或预防哮喘发作的药物(平喘药又分为: 肾上腺素受体激动剂、M胆碱受体拮抗剂、磷酸二酯酶抑制剂、过敏介质阻释剂、肾上腺糖皮质激素、白三烯受体拮抗剂) |

资料来源:智研咨询整理

我国呼吸系统疾病构成上,急慢性鼻咽炎、流行性感冒、扁桃体炎、气管炎与慢性支气管炎四大常见疾病占整个呼吸系统疾病的八成左右,因此我国呼吸系统用药主要包括祛痰药、镇咳药、感冒药、慢性阻塞性肺病用药等。

我国呼吸系统用药市场需求不断增长,但与全身用抗感染药、抗肿瘤药等药物相比,市场规模依然较小,在整体医药市场中的占比较低。我国大气污染治理效果已经显现,但较多城市空气质量依然不达标,再加上我国吸烟人口较多,呼吸系统用药市场仍有较大发展空间。在大气质量日益改善的情况下,我国呼吸系统用药行业需提升研发创新能力,促进产品升级,提高国际竞争力,以保证行业长期健康发展。

智研咨询发布的《2019-2025年中国呼吸系统化学药物行业细分市场发展格局与投资前景决策报告》指出:2018年我国呼吸系统化学药行业规模约574亿元,同比2017年的535亿元增长了7.29%,近几年我国呼吸系统化学药行业规模情况如下图所示:

2013-2018年中国呼吸系统化学药行业规模情况

资料来源:智研咨询整理

咳嗽和感冒化学药物是呼吸系统化学药行业最重要的子行业之一,随着跨国公司大规模的直接投资、联合兼并和国际资本市场运作,咳嗽和感冒化学药物产业的国际分工与合作更加细化,全球医药生产或研发中心向中国转移。中国咳嗽和感冒化学药物行业的生产研发能力正逐步提高,国内已建立起了从新药研究到临床开发、药品注册、生产的产业链,为承接咳嗽和感冒化学药物产业的转移带来了便利。数据显示,2018年中国咳嗽和感冒化学药物市场规模达到221.24亿元。

2013-2018年中国咳嗽和感冒化学药物市场规模

资料来源:智研咨询整理

呼吸系统用药化学药零售市场前十位品种中,咳嗽和感冒用药占据了6个席位,其中,对乙酰氨基酚国产批文数国产批文数最多。

2019年6月底咳嗽和感冒化学药物重点品种国产批文数

资料来源:国家药品监督管理局

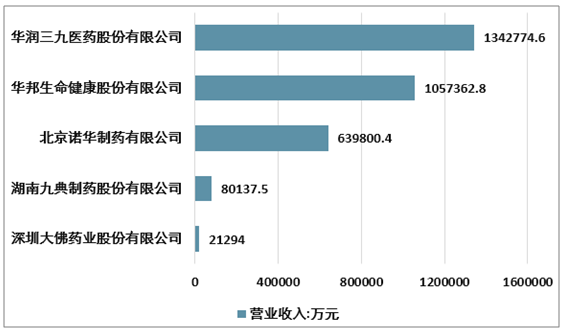

从整体市场看,国内抗呼吸系统化学药物市场主要被进口企业垄断,同时也是制药巨头们纷纷布局争抢的领域。目前,国内呼吸系统用药市场主要由阿斯特拉公司“雷诺考特”、勃林格殷格翰“沐舒坦”、葛兰素史克“舒利迭”、默沙东大药厂“顺尔宁”等品牌所占据。国内企业江苏常州四药的“兰苏”、沈阳新马药业的“开顺”在国内呼吸系统用药市场所占比重较小。

2018年呼吸系统化学药物生产企业销售情况

资料来源:公司财报、智研咨询整理

近年来,环境污染的加重导致支气管炎、哮喘、肺气肿等疾病的多发,带来哮喘治疗用药、感冒咳嗽用药需求的较快增长。另外,近年来国家加大了药品创新鼓励力度,政策环境利好呼吸系统用药生产企业的技术创新,有利于促进行业产业升级,提高其国际竞争力,利好行业的长期发展。

呼吸系统疾病从临床门诊统计情况来看,上呼吸道感染疾病为最常见多发的呼吸系统疾病,就诊人数及频率较高,但因其病程较短,人均用药金额较小。另一大类慢性阻塞性肺病相关疾病往往由于病程较长,反复发作,相关药品的人均消耗量较大。目前我国慢阻肺(COPD)患者超过3800万,40岁以上人群中慢阻肺患病率高达8.2%,但只有35.1%的患者曾经被诊断为COPD,其诊断率远远低于患病率,与此同时,主动就诊的人群及进行肺功能检查的人群比例也仅有25%及6.5%,未来随着我国慢性病筛查及管理的强度加强,COPD相关的治疗需求和用药规模有望进一步提升,COPD在中国的疾病负担有可能上升到第一位。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国呼吸系统用药行业市场动态分析及前景战略研判报告

《2026-2032年中国呼吸系统用药行业市场动态分析及前景战略研判报告 》共八章,包含2021-2025年中国呼吸系统用药行业竞争格局分析,主要呼吸系统用药企业或品牌竞争分析,2026-2032年中国呼吸系统用药行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国水下清洗机器人行业政策汇总、产业链、市场规模、供需情况、竞争格局、发展趋势:国产水下清洗机器人加速崛起,行业规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)