一、蛋氨酸行业生产工艺分析:产能建设周期长,技术壁垒极高

蛋氨酸又称甲硫氨酸,是所有动物的必需氨基酸。蛋氨酸与生物体内各种含硫化合物的代谢密切相关,是体内活性甲基和硫的主要来源,也是蛋白质合成中起始密码子对应的氨基酸。从分子结构来看,蛋氨酸有D型和L型两种结构,两者具有相同的生物活性。

蛋氨酸80%以上用于饲料添加剂中。蛋氨酸在动物的生长发育和新陈代谢过程中消耗量巨大,又无法在动物体内合成,因此蛋氨酸广泛用于畜产饲料中作为营养补充剂和生长发育促进剂。1kg蛋氨酸,相当于50kg鱼粉的营养价值,更有极好的经济性,将蛋氨酸加入饲料中,可以节约40%的饲料。饲料中使用的蛋氨酸分固态和液态两种,其化学成分有所差别,固态蛋氨酸实际为DL-蛋氨酸(D-型和L-型各占50%的混合物),可以被生物体直接利用。液态蛋氨酸实际上是羟基蛋氨酸,产品为88%浓度的粘稠溶液,其在生物体中也可以被转化为L-蛋氨酸从而具备与固态蛋氨酸相同的生物学功能。

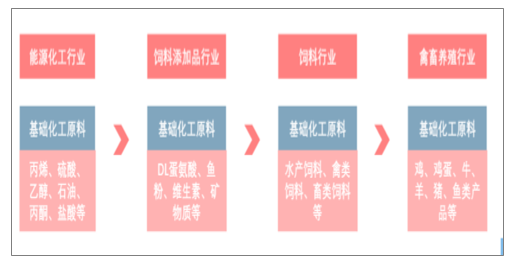

蛋氨酸上下游产业链情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国维生素与膳食补充剂行业市场运行态势及投资方向研究报告》

蛋氨酸的合成主要有天然发酵法和化学合成法。由于天然发酵法生产工艺收率低、污染大。因此目前全球蛋氨酸生产主要采用化学法。

蛋氨酸的化学工业制法依据中间路径的不同,具体可分为使用丙烯醛的氰醇法和海因法,使用乙酰丁酯的γ-丁基内酯法。

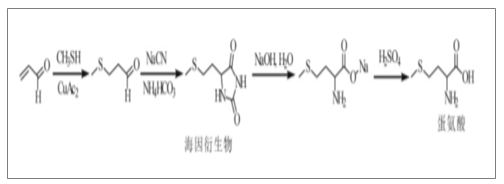

海因法合成工艺优点是流程简单,布局合理,自动化程度高,环化反应收率接近100%,总收率也高达80%以上,产品成本低,价格便宜。出于知识产权保护和降低成本等因素的考虑,该工艺条件得到了持续的改进。

海因法合成工艺

数据来源:公开资料整理

γ-丁基内酯法从1945年开始使用,其从γ-丁基内酯出发,利用海因法制备了蛋氨酸。此法的实验试剂更为廉价易得;但是第二步氨化反应收率仅为36%,闭环生成海因中间体的反应收率也仅52%,这两步反应大大影响了总收率。

γ-丁基内酯法合成工艺

数据来源:公开资料整理

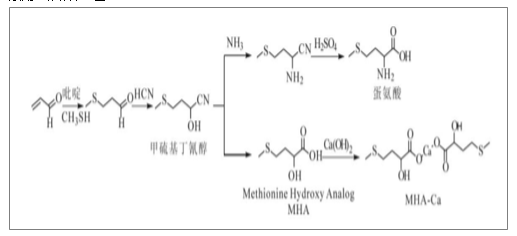

氰醇法是早在20世纪40年代就开始用于工业化生产。美国杜邦公司首先用此法生产蛋氨酸,其后孟山都公司用此法生产蛋氨酸羟基类似物。该法的主要优点是既能用来生产固体蛋氨酸,又能用来生产液态羟基蛋氨酸,且在制备中该工艺收率高且废弃物少。

氰醇法合成工艺

数据来源:公开资料整理

主要厂商蛋氨酸合成工艺

生产厂家 | 技术 | 产品 |

赢创 | 海因法 | MetMINO固态蛋氨酸、Mepron反刍动物专用蛋氨酸、DL-MethionineforAquaculture、AQUAVI |

安迪苏 | 氰醇法、海因法 | 罗迪美NP99固态蛋氨酸、罗迪美AT88液态蛋氨酸、美斯特反刍动物专用蛋氨酸 |

诺伟司 | 氰醇法 | ALIMET液态蛋氨酸、MHA羟基蛋氨酸钙盐 |

住友 | 海因法、氰醇法 | 速牧美-P,Sumimet-DL-蛋氨酸 |

新和成 | 氰醇法 | 固态蛋氨酸、液态蛋氨酸 |

伏尔加 | 海因法 | 固态蛋氨酸 |

紫光 | 海因法 | 格莱固态蛋氨酸 |

希杰 | 发酵法 | BestAminoL-蛋氨酸 |

数据来源:公开资料整理

不论采用哪种生产工艺,蛋氨酸生产过程中不可避免的会使用剧毒、恶臭的氢化物、硫化物,这对企业的安全生产、环保等工艺提出了极其严格的要求,导致蛋氨酸行业技术壁垒极高。实际上,其技术难度从厂商的投产进度中也可以略窥一二:2017年,新和成历时近10年才完成了蛋氨酸的成功试产;具备成熟技术的安迪苏,其南京工厂自2009年开始建设,一期7万吨2013年底才建成投产。

二、蛋氨酸行业供给端情况分析:寡头垄断格局,产能竞赛初见破局端倪

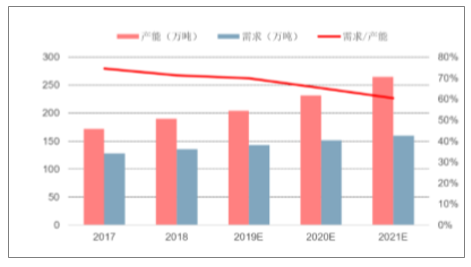

2018年全球蛋氨酸需求量约135万吨,全球蛋氨酸产能达189.5万吨,行业整体开工率为71.24%。

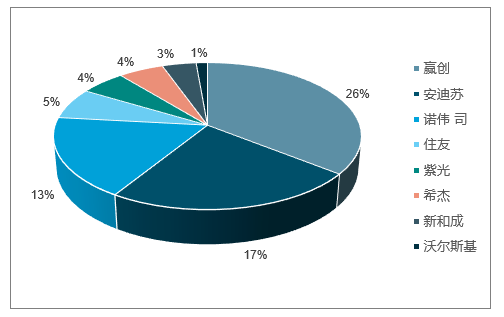

由于蛋氨酸生产存在极高的技术壁垒,其生产工艺中需要使用丙烯醛、硫化氢和氢氰酸等原料,属于易燃、易爆、剧毒、恶臭的危险品,对安全生产的要求极高,且生产工艺流程也相当复杂,因此全球蛋氨酸市场行业集中度很高,是典型的寡头垄断市场。目前,全球蛋氨酸生产商主要包括赢创、安迪苏、诺伟司、住友、紫光、希杰、新和成、沃尔斯基等8家企业。2018年,赢创、住友、诺伟司、希杰三大寡头占据了全球约87%的产能。

2017年-2021年全球蛋氨酸供需情况

数据来源:公开资料整理

2018年全球蛋氨酸生产厂商产能占比

数据来源:公开资料整理

近年来新建蛋氨酸产能较多,2019-2021年蛋氨酸产能年均增速约为8.6%。2018-2021年间全球新增蛋氨酸产能约为90万吨,超过全球需求端6%的年度增幅,未来蛋氨酸市场竞争将逐步加剧。2019年4月底,诺伟司宣布新增12万吨液蛋计划取消,此举代表着蛋氨酸行业的产能竞赛初见破局端倪,后续不具备成本优势的新增产能有可能继续退出市场,这将带来行业供需格局预期的改善。

全球在建蛋氨酸产能

数据来源:公开资料整理

全球在建蛋氨酸产能及预计投产情况

- | 地点 | 产品种类 | 产能 | 预计投产时间 |

和邦生物 | 四川乐山 | - | 5 | 2019 |

新和成 | 山东潍坊 | 固体蛋氨酸 | 10 | 2019年底 |

赢创 | 新加坡 | 固体蛋氨酸 | 15 | 2020 |

诺伟司 | 美国 | 液体蛋氨酸 | 12 | 原定2020,后取消 |

希杰 | 马来西亚 | 固体蛋氨酸 | 8 | 2020 |

新和成 | 山东潍坊 | 液体蛋氨酸 | 15 | 2021 |

紫光 | 宁夏中卫 | 固体蛋氨酸 | 10 | - |

安迪苏 | 南京 | 液体蛋氨酸 | 18 | 2021 |

数据来源:公开资料整理

三、蛋氨酸行业需求情况分析:下游主要用作禽饲料,受猪瘟影响有限

全球蛋氨酸需求将保持6%左右的增长速度,即每年新增7-8万吨市场需求。2018年全球蛋氨酸需求量约为135万吨,较2017年同比增长5.50%。

蛋氨酸作为禽料中第一限制性氨基酸,饲料需求占比在80%以上。目前国内主流配方禽类饲料中额外添加蛋氨酸的量在0.1%左右,测算蛋氨酸在饲料成本中占比仅为1%左右。饲料总成本随蛋氨酸价格变动不大,下游行业对于蛋氨酸的价格变化敏感度较低。鱼粉含有丰富的蛋氨酸以及其他多种氨基酸,常作为氨基酸来源补充于饲料中,与蛋氨酸互为替代品。但单从补充蛋氨酸的角度出发,添加57千克鱼粉等同于1千克蛋氨酸的效果。相比鱼粉需要从自然界获取,近年来过量捕捞造成渔业资源枯竭,鱼粉产量有下降趋势,鱼粉价格逐步上升。未来,使用合成蛋氨酸作为饲料氨基酸来源将成为主流趋势。

2004年-2018年全国鱼粉产量

数据来源:公开资料整理

1990年-2018年全球鱼粉价格

数据来源:公开资料整理

四、反倾销叠加产能竞赛破局端倪,蛋氨酸价格触底反弹

中国以固蛋需求为主,仍大量依靠进口,进口依存度接近60%。我国固蛋年需求量约23万吨,而国内的固蛋生产企业只有新和成和紫光,两者2018年合计产量约10万吨。剩余的需求均以进口形式满足,进口依存度接近60%。

历史上蛋氨酸价格经历了2次较大的波动:第一次是在2009年,法国罢工等引发蛋氨酸供应紧张,导致价格上涨;第二次是在2014-2015年,紫光由于环保问题停产,美国蛋氨酸生产原料工厂接连出现事故,而进口厂家对国内第二季度市场需求判断不乐观导致供应缩减,叠加进口产品通关延迟,造成蛋氨酸供应紧张,蛋氨酸价格创历史新高,接近120000元/吨。伴随2014年第四季度宁夏紫光、新加坡赢创工厂、马来西亚希杰工厂投产释放产能以及2016年安迪苏南京工厂的投产,从2015年至今,蛋氨酸价格基本上保持单边下滑趋势,期间由于供给端的短暂收缩曾有暂时性反弹,但下滑仍为大势所趋。

蛋氨酸行业处周期底部,涨价预期强烈。蛋氨酸是我国对外依存度很高的少数大吨位精细化工产品之一,目前价格处于历史底部区间,行业内企业盈利性普遍较差,价格向上弹性大;行业需求量大且处于稳定增长趋势,进口依存度高,反倾销预期利好国内相关生产企业;行业供给呈寡头垄断,龙头企业价格掌控力度强,未来新增产能较多,中长期供需或寻找新平衡。

2010-2018年我国蛋氨酸进口量从10.7万吨/年增至16.8万吨/年,年均增速约为5.8%。2010年前,由于蛋氨酸生产工艺复杂、技术壁垒高,国内蛋氨酸产能基本为0。直到2010年后,国内厂商才开始蛋氨酸项目的试产,并逐步扭转国内蛋氨酸基本依靠进口的局面。但目前为止,国产厂商中只有安迪苏南京、宁夏紫光天化和新和成具备蛋氨酸生产能力,中国蛋氨酸进口依存度仍较高。忽略2018年新增产能,以2017年全球产能172万吨,需求128万吨计算,蛋氨酸全球开工率约74%,我国境内产能31万吨,依此开工率估算产量约22.9万吨,进口依存度约37%。

全球蛋氨酸寡头垄断,随着新和成进入,产能和价格竞争开始。随着新和成开始建设蛋氨酸工厂,由于国外寡头对新进入者的压制态度,新一轮产能和价格竞争开始,蛋氨酸产能扩张加速,价格近几年持续下滑,至2019年4月9日,固体蛋氨酸价格下跌至16.9元/kg,创历史新低,液体蛋氨酸价格维持14.5元/kg,距历史低点14.3元/kg一步之遥。这一价格已经击穿一些厂商的成本红线,在此背景下,商务部开展反倾销调查,诺伟司12万吨新增产能取消,系列利好刺激下,蛋氨酸价格触底反弹,当前固体蛋氨酸报价约19元/kg,液体蛋氨酸报价约15元/kg,与4月9日低点相比分别反弹2.1、0.5元/kg。

蛋氨酸市场价格单位:元/kg

数据来源:公开资料整理

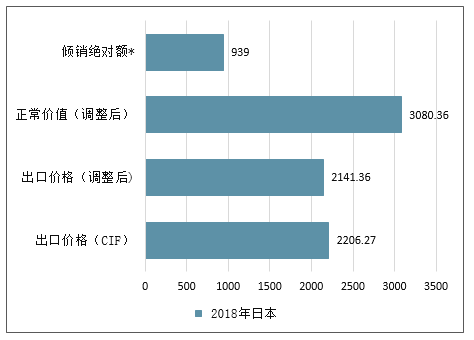

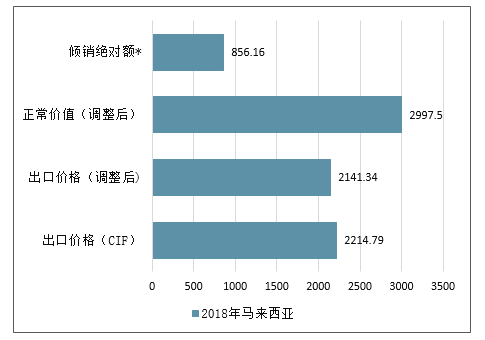

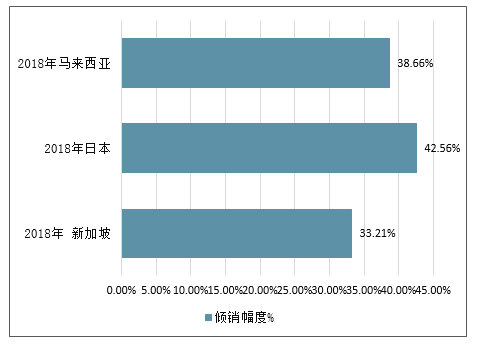

2019年3月宁夏紫光天化公司代表国内蛋氨酸企业提交反倾销调查申请,2019年4月商务部决定对原产于新加坡、马来西亚和日本的进口蛋氨酸进行反倾销立案调查。2018年我国进口自这三地的蛋氨酸占总进口数量的76%,如果此次反倾销申请成功,国内蛋氨酸价格有望迎来上涨,预计国内蛋氨酸生产企业将获益。

2018年新加坡倾销情况

数据来源:公开资料整理

2018年日本倾销情况

数据来源:公开资料整理

2018年马来西亚倾销情况

数据来源:公开资料整理

2018年估算的倾销幅度

数据来源:公开资料整理

注:1、倾销绝对额*=正常价值(调整后)-出口价格(调整后)

2、倾销幅度**=倾销绝对额/出口价格(CIF)

2019年4月10日早8:30,中国商务部发布公告,自2019年4月10日起对原产于新加坡、马来西亚和日本的蛋氨酸进行反倾销调查。调查期为2018年1月1日至2018年12月31日,产业损害调查期为2016年1月1日至2018年12月31日。

由于亚洲蛋氨酸产能几乎全部集中于中国、日本、新加坡和马来西亚,本次反倾销调查几乎涵盖除中国外亚洲地区全部产能。据测算,当前我国境内蛋氨酸产能约31万吨,日本、新加坡、马来西亚分别具备23、15、8万吨,反倾销地区蛋氨酸现有产能合计46万吨,占亚洲的59%,全球的24%。新增产能方面,在安迪苏极地项目和南京脱瓶颈项目以及住友10万吨新产能投产后,全球新增产能还包括新和成25万吨、和邦生物5万吨、赢创15万吨、诺伟司12万吨、紫光天化10万吨以及安迪苏23万吨,合计共90万吨,其中2018年日本住友10万吨、2019-2020年赢创新加坡15万吨和2020年希杰马来西亚8万吨处在反倾销调查区域。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国蛋氨酸行业市场竞争态势及发展前景研判报告

《2025-2031年中国蛋氨酸行业市场竞争态势及发展前景研判报告》共十一章,包含中国蛋氨酸产业优势企业竞争力分析,2025-2031年中国蛋氨酸项目投资可行性分析,2025-2031年中国蛋氨酸产业发展趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国蛋氨酸需求量及进出口贸易分析:国内蛋氨酸供应不足,需从国外大量进口[图]](http://img.chyxx.com/2021/04/20210408134155.png?x-oss-process=style/w320)