一、智能电视

据调查数据显示,全球电视终端出货量已经进入稳定区间,但从结构来看,智能电视的占比不断提升。从需求端来看,智能电视能够带给消费者更加优异的操作体验。不同于传统电视只能在固定的时间段被动接收节目信息,网络电视可连接网络,获取互联网的资源,以实现视频内容的拓宽和体验的提升。智能电视则更进一步,具备了独立的操作系统,支持用户自行安装和卸载各类应用软件。消费者除了浏览互联网超高清视频、体验影院般的视觉效果之外,还可实现游戏、学习、购物、缴费等多种功能。创新功能的搭载以及其带来的更佳体验带动了消费者对智能电视强劲的需求,助力智能电视的渗透率不断提升。

智能电视渗透率近年来快速提升,未来市场空间仍将继续成长。根据调查数据显示,2017年国内智能电视销量达4736.5万台,占国内液晶电视总销量5276.5万台的89.8%,预计在2018年占比突破90%,而在2012年该比率仅有34%。展望未来,一方面智能电视销量占总销量的比率仍有进一步提升的空间,另一方面考虑到全球市场巨大的存量替换空间,智能电视将进一步推动消费者对存量电视的替换,实现进一步的成长。

政策层面来看,2019年3月,工信部、国家广播电视总局以及中央广播电视总台联合发布《超高清视频产业发展行动计划(2019~2022年)》(简称“《行动计划》”),提出将按照“4K先行,兼顾8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用,是我国继视频数字化、高清化新一轮重大技术革新。硬件端的重点任务包括推进超高清电视等重点产品的产业化,预计到2020年符合高动态范围(HDR)、宽色域、三维声、高帧率、高色深要求的4K电视终端销量要占到电视总销量的40%以上;到2022年要全面普及4K电视终端。8K电视终端销量要占到电视总销量的5%以上。同时《行动计划》还提出加快广播电视、文教娱乐、安防监控、医疗健康以及智能交通等领域的创新应用。政策鼓励的重点创新应用领域与目前视源股份下游应用场景相契合。

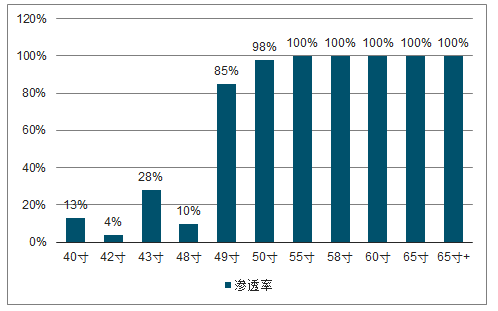

从数据上来看,4K电视(屏幕分辨率达3840*2160像素的超高清电视)近年来快速发展,渗透率不断提升。奥维云网数据显示,在55寸及以上的电视产品中目前4K的渗透率已达100%。展望未来,55寸以下的电视产品4K渗透率仍将进一步提升,带动UHD面板的渗透率提升,同时液晶电视大屏化也将进一步拓宽4K电视的市场空间,超高清进一步推进。按照《行动计划》的规划目标,预计到2020年符合高动态范围(HDR)、宽色域、三维声、高帧率、高色深要求的4K电视终端销量要占到电视总销量的40%以上;到2022年要全面普及4K电视终端。

2019Q1大尺寸面板4K渗透率饱和

数据来源:公开资料整理

4K之后8K电视则将成为液晶电视下一个“风口”所在。8K电视是指屏幕分辨率达到7680x4320像素的电视产品,拥有4K电视的4倍分辨率,是超高清发展的下一个方向。目前面板厂商和品牌厂商都在大力推进,部分厂商如京东方等已经逐步导入了8K面板的量产。按照《行动计划》的规划目标,到2022年8K电视终端销量要占到电视总销量的5%以上,8K电视规模有望迎来快速提升。

电视智能化与超高清推动上游板卡智能化,提升板卡价值量

智能电视与超高清电视对上游液晶显示主控板卡提出了更高的要求,推动板卡智能化进程。智能电视所用的板卡除了具备传统板卡的基础功能之外,还需要具备高性能的处理器、搭载操作系统、提供网络模块与数据接口、以及集成传感器、通信、语音等模块,从而实现创新应用搭载与人机交互增强的目的,同时UHD超高清电视所用板卡需要支持更高级的解码技术,这些都让智能板卡在结构上相比传统板卡变得更加复杂。我们认为,在下游智能与超高清电视渗透率进一步提升的大背景下,智能板卡的渗透率也将不断提升。

同时,板卡智能化进程推动了价值量的提升。智能板卡由于结构上更加复杂、技术上难度提升,生产工序也提出了更高的要求,人工成本也相应提升,从而单位加工成本高于传统板卡。反应到产品售价上,智能板卡价格会达到传统板卡的2-3倍(以视源股份产品为例,2018年公司智能板卡平均售价是非智能板卡的2.6倍)。随着智能板卡渗透率的进一步提升,液晶显示主控板卡的平均价值量也将迎来提升,进一步推动主控板卡厂商的业绩增长。

二、教育信息化助力

教育是交互智能平板最主要的应用领域之一,以IWB为代表的软硬件产品符合教育模式变革发展趋势。交互智能平板集合了触控显示与操作与数据传输功能,可供教师在课堂上与学生互动、实时对学生表现作出评价以及实现资料共享等多种操作,提高教学效果与学生兴趣;而其他软硬件产品则可实现智能阅卷、获取教学数据及时做出评估反馈等,有助于后续教学活动的改善和进步。当下,在政策财政推动叠加技术进步的背景下,交互智能平板等信息技术产品一方面将于教室应用中持续渗透,另一方面将从教室走向全校园,市场空间将进一步迎来快速提升。

从“三通两平台”到“三全两高一大”,教育信息化在2.0时代快速发展。教育信息化是指在教育领域(教育管理、教育教学和教育科研)全面深入地运用现代信息技术来促进教育改革与发展的过程。2010年7月,中共中央、国务院印发了《国家中长期教育改革和发展规划纲要(2010-2020年)》,首次提出信息技术对教育发展具有革命性影响;2012年3月,教育部发布《教育信息化十年发展规划(2011-2020年)》,教育信息化工作正式开启,我国进入教育信息化1.0时代。2018年4月教育部正式印发《教育信息化2.0行动计划》,教育信息化进入2.0时代。

2018年教育信息化相关政策

名称 | 颁布时间 | 颁布机构 | 相关内容 |

《2018年教育信息化和 网路安全工作要点》 | 2018年3月 | 教育部 | 加强对教育系统网络安全和信息化工作的统筹协调。完善顶层设计, 出台信息化2.0行动计划。印发加快推进“网络学习空间人人通”的指 导意见。进一步健全政策体系。 |

《教育信息化2.0行动 计划》 | 2018年4月 | 教育部 | 通过实施教育信息化2.0行动计划,到2022年基本实现“三全两高一 大”的发展目标,即教学应用覆盖全体教师、学习应用覆盖全体适龄 学生、数字校园建设覆盖全体学校。信息化应用水平和师生信息素养 普遍提高。建成“互联网+教育”大平台。 |

《高等学校仍共智能创 新行动计划》 | 2018年4月 | 教育部 | 一是到2020年,基本完成适应新一代人工智能发展的高校科技创新 体系和学科体系优化布局;二是到2025年,高校在新一代人工智能 领域科技创新能力和人才培养质量显著提升,取得一批具有国际重要 影响的原创成果;三是到2030年高校成为建设世界主要人工智能创 新中心的核心力量和引领新一代人工智能发展的人才高地 |

《网络学习空间建设与 应用指南》 | 2018年5月 | 教育部 | “网络学习空间人人通”是“三通两平台”的重要组成部分,是构成网络 化、数字化、个性化、终身化的教育体系与推动教育教学创新的有效 途径。为推动网络学习空间的深入发展,规范网络学习空间的建设与 应用,促进教学方式与学习方式变革,创新教育服务模式与管理体制 机制而订立 |

中小学数字校园建设规 范(试行) | 2018年5月 | 教育部 | 《规范》明确,数字校园建设的总体要求是坚持“深化应用,融合创 新”的基本思想,采用云服务模式统一规划。分步实施,以促进区域 的均衡发展和学校教育的质量提升。实现校园环境数字化、信息系统 互相互联、用户信息素养提升和学习方式和教育教学模式创新 |

数据来源:公开资料整理

教育信息化1.0:至2018年初,教育信息化1.0在一系列政策推动下,已经取得了众多成就,包括“三通两平台”方面的进展:(1)宽带网络校校通:全国中小学互联网接入率从25%提高到90%;(2)优质资源班班通:多媒体教室的比例从不足40%增加到83%;(3)网络学习空间人人通:教师和学生网络学习空间数量从60万个激增到6300多万个;以及“两平台”(教育资源公共服务平台、教育管理公共服务平台)的重大进展等。这一阶段完成了信息技术教学起步和应用,带动了以交互智能平板为代表的多媒体设备产品的初步发展,我国教育信息化的支出也从2013年的1959亿元增至2017年的2731亿元。

教育信息化2.0:教育信息化2.0是建立在1.0时代的基础上,致力于信息技术与教育模式的深度融合与创新,到2020年完成“三全两高一大”的基本目标:(1)“三全”:教学应用覆盖全体教师、学习应用覆盖全体适龄学生、数字校园建设覆盖全体学校;(2)“两高”:信息化应用水平普遍提高、师生信息素养普遍提高;(3)“一大”:互联网+教育大平台。我们预计,在国家对教育领域的支持持续大力推进的背景下,教育信息化在2.0时代将加速发展,投入将进一步增长,这些举措则将进一步推动以交互智能平板为代表的信息技术产品的深入应用,推动软硬件产品市场空间的进一步提升。

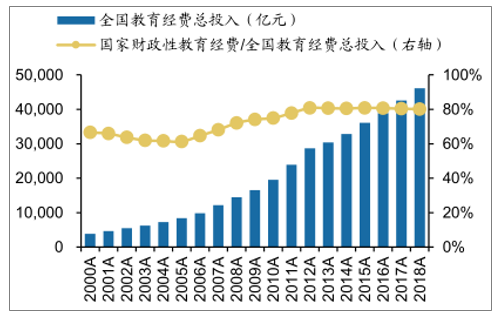

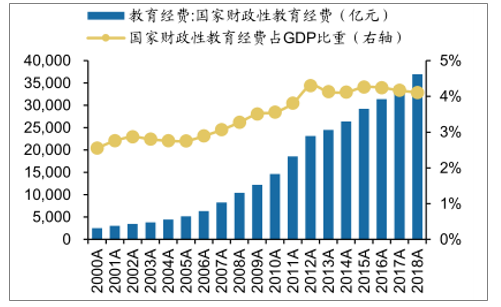

从经费投入上来看,2018年教育信息化经费投入估算已达3690亿元,教育信息化经费投入呈现逐年增长的态势。根据教育部发布的《2018年全国教育经费统计快报》来看,2018年全国教育经费总投入为46,135亿元,同比增长8.39%。其中,国家财政性教育经费为36,990亿元,同比增长8.13%。2018年国家财政性教育经费占GDP比重为4.11%,自2012年以来一直维持在4%以上。2011年教育部明确提出:“各级政府在教育经费中按不低于8%的比例列支教育信息化经费,保障教育信息化拥有持续、稳定的政府财政投入”,若以此比例估算教育信息化经费投入规模,到2018年全国教育信息化教育经费投入规模已达3690亿元。并且随着教育信息化2.0推进,经费投入还会持续增长。

全国教育经费总投入(亿元)

数据来源:公开资料整理

国家财政性教育经费(亿元)

数据来源:公开资料整理

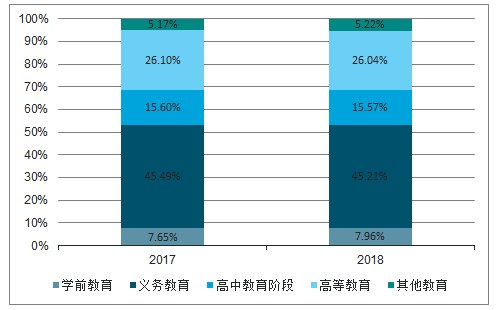

教育经费分配结构上,义务教育阶段占近一半经费。从教育经费的具体分配结构来看,根据教育部披露的《全国教育经费执行情况统计公告》,2018年教育经费总投入在学前教育、义务教育、高中阶段教育、高等教育和其他教育间的分配占比分别为7.96%、45.21%、15.57%、26.04%、5.22%。教育信息化投入作为教育经费重点用途之一,在各阶段教育中的分配与整体教育经费的分配结构大致相当。义务教育阶段以及高等教育阶段的占比排前,高中阶段、学前教育以及其他教育次之。

教育经费总投入分配占比

数据来源:公开资料整理

三、会议信息化

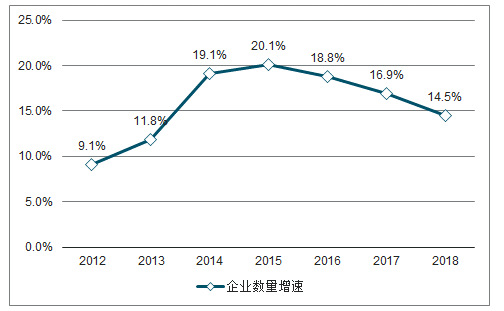

企业会议在中国会议市场中占据最为重要的地位,2017年公司会议占据国内会议市场54.1%的比例,远超政府、事业单位和社团会议。近年来企业数量(尤其是中小企业数量)的迅速增加给企业会议服务市场带来了发展机会,根据国家工商总局统计,至2018年12月,全国实有企业(含分支机构)的数量已达3474.2万户,达到2012年底1366.6万户的2倍以上。我们认为国内众多的企业数量将给交互智能平板带来巨大的潜在空间,根据调查数据显示,2016年中国会议室数量就已经超过2000万间。以一间会议室配置一台单价10000元的交互智能平板,会议市场交互智能平板渗透率50%保守测算,国内会议用交互智能平板潜在市场规模超过1000亿。展望未来,预计国内企业数量仍将进一步增加,交互智能平板等企业会议服务的潜在市场空间将进一步拓宽。

公司会议在中国会议市场占比最大

数据来源:公开资料整理

全国实有企业(含分支机构)数量稳步增长

数据来源:公开资料整理

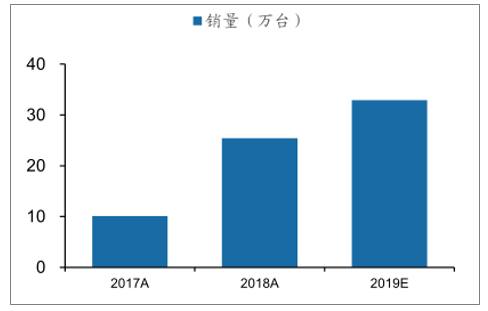

从数据上来看,目前会议平板市场规模仍然较小,但增长速度较快。据调查数据显示,2017全年国内会议平板销售量和销售额分别为10.1万部和20.57亿元,2018年达到25.4万部和54.8亿元,同比分别增长151%和166%。会议平板的高速成长势头仍将延续。预测,2019年全年的销售量和销售额将分别达到32.9万部和76.8亿元。

2018年中国会议平板销量快速增长

数据来源:公开资料整理

四、智能家居

智能家居产品相比普通家电而言,融合了自动控制、物联网、计算机等技术,具备多样化功能,可有效提升消费者的使用体验。如智能冰箱可以对食品进行智能化管理、并将信息及时传送给用户,智能抽油烟机可自动感知工作环境、接受用户远程指令等。同时,家电市场竞争格局较为稳定且竞争环境较为激烈,智能家电产品也符合家电厂商差异化营销的诉求。人机交互是智能家居的重要组成部分,大多数智能家居产品需要屏幕来作为显示媒介,因此智能交互显示屏是智能家居的重要组成部分,其市场空间将在智能家居出货量加速成长的背景下迎来高速增长。

五、汽车电子

在汽车电动化、网络化、自动化趋势驱动下,汽车电子在汽车中的成本占比不断提升,市场空间广阔。据调查数据统计,汽车电子成本从20世纪90年代的约15%提升至2015年的40%,预计到2020年这一比率将持续提升至50%,根据调查数据预计,全球和中国的汽车电子市场规模将在2022年达到21,399亿元和9,783亿元,未来5年的复合增速分别为6.7%和10.6%。

人机交互界面(HMI)是汽车电子的重要组成成分,智能交互显示屏是其中最为重要的交互媒介。未来车载娱乐系统与自动驾驶功能都将依赖于人与汽车之间的信息传递,由此带动了各种类型的车载显示屏的需求增加,同时车载显示也将朝着智能化的技术路线发展。目前车载显示屏有中控大屏、抬头显示(HUD,将信息直接投影到驾驶员前面挡风玻璃上)、后座娱乐系统、车载导航、行车记录仪、仪表盘、智能后视镜等多种类型。

根据调查数据统计,车用显示面板2018年全球出货量将达1.65亿片,同比增12.1%,中控显示面板和仪表显示面板将以每年5%-10%的速度稳定成长,抬头显示器和电子后视镜用面板则将会有两位数的高速成长。

六、健康医疗

在政策与人工智能+大数据等技术的推动下,医疗信息化水平不断提升,智慧医疗将成为医疗领域的下一个重要趋势,市场将迎高速成长。根据调查数据统计,2017年国内医疗信息化市场规模共375.2亿元,同比增12.4%,其中硬件规模为250.6亿元,同比增9.3%。据调查数据则显示2017年中国人工智能+医疗市场规模超过130亿元,预计2018年将达200亿元。

相关报告:智研咨询发布的《2019-2025年中国智能显示板卡行业市场专项调研及投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国依达拉奉行业发展历程、产业链图谱、发展背景、市场规模、竞争格局及发展趋势分析:市场集中度较高[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国直流微特电机行业发展全景速览:行业将继续呈现稳步发展态势,市场规模将达2964.2亿元[图]](http://img.chyxx.com/images/2022/0330/35de42fbad281adfaad723d244993893e394cd3b.png?x-oss-process=style/w320)

![研判2025!中国PU鞋底行业发展历程、产业链、市场规模、竞争格局及发展趋势分析:行业市场规模有望达到1800亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2025年中国LED车灯行业政策、产业链全景、市场规模、细分市场、竞争格局及发展前景分析:智能交互加速升级,LED车灯重塑汽车生态新格局[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国气力输送系统行业市场政策、产业链、市场规模、竞争格局及发展趋势分析:市场竞争呈现两极化的格局[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)