非洲猪瘟疫情将导致中国猪肉供给缺口增加,从而影响全球肉制品供给格局。一方面产能大幅去化导致中国猪肉供给缺口增加,另一方面中国猪肉进口增加将推动全球猪肉价格上涨。由于肉类消费的替代性,猪肉价格上涨将带动其他肉制品需求回升,禽肉等肉制品蛋白价格有望快速上涨。

一、猪瘟疫情导致中国生猪产能快速下滑

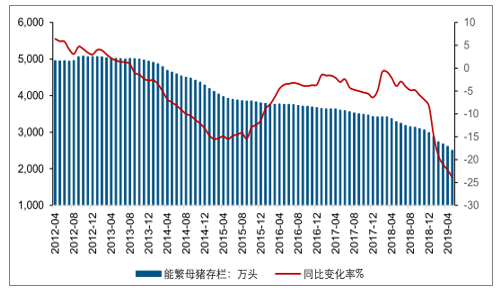

本次非洲猪瘟疫情导致中国生猪产能快速下滑,下滑幅度达到历史最高点。根据调查数据显示,截至2019年5月,全国400个监测县生猪存栏环比减少4.2%,比去年同期减少22.9%;能繁母猪存栏环比减少4.1%,比去年同期减少23.9%。本次非洲猪瘟疫情导致全国生猪存栏和能繁母猪存栏量的下滑幅度达到历史最高点,从目前疫情的发展态势来看,全国生猪和能繁母猪存栏量仍存在进一步下降的可能性。按照能繁母猪的繁殖周期和生猪的生长周期来看,10个月之后生猪出栏将会出现明显下滑,这也将意味着2019年6月份以后生猪出栏量将呈现快速下降的态势。假设原种猪行业同样出现了明显了产能去化,那么本次生猪产能的恢复周期将至少持续18个月左右的时间。本次非洲猪瘟疫情对中国生猪养殖行业产生了严重的影响,产能去化的幅度远超历史周期,同时产能的恢复周期也将非常漫长。

截至2019年5月能繁母猪存栏量同比下降23.9%

数据来源:公开资料整理

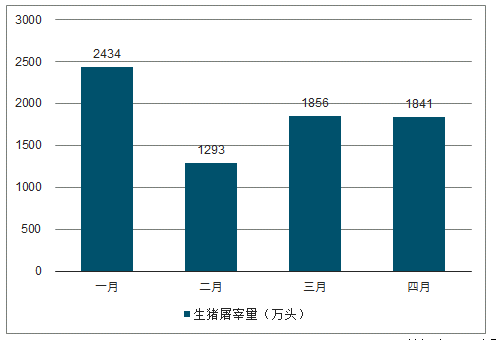

2019年1月生猪屠宰量达到近五年最高位

数据来源:公开资料整理

二、趋势预测

全国2019年6月~2020年2月能繁母猪存栏量水平维持当前水平——即截至2020年2月能繁母猪存栏量较2018年2月同比下降约23.9%。假设2019~2020年MSY分别较2018年下滑0.6和0.3,在此偏中性的假设条件下,测算2019~2020年国内猪肉供给量为4833万吨和4210万吨,同比均下滑12.5%、12.9%。

猪肉需求量的比重将达到3.16%和7.26%。由于猪肉是全球需求量最大的肉制品,2018年猪肉需求量占全球肉制品需求量的43%,综合来看,2019和2020年中国猪肉供给缺口占全球肉制品需求量的比重将分别达到1.37%和3.31%。我们认为,本次非洲猪瘟疫情将导致未来两年中国猪肉供给存在较大缺口,2020年中国猪肉供给缺口有可能达到800万吨左右,这也将进一步影响到全球肉制品的供需格局,禽肉等肉制品蛋白的需求量有望快速增加。

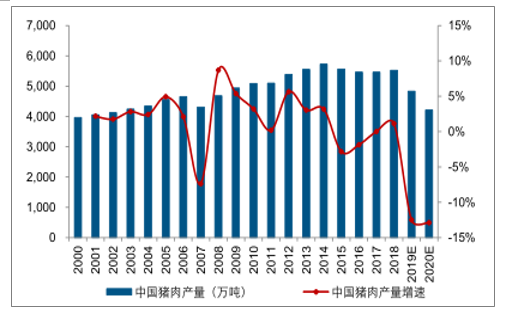

预计2020年中国猪肉产量将同比下滑12.9%左右

数据来源:公开资料整理

目前市场对产能去化幅度存在一定分歧,我们分三种情景测算2019年和2020年全国生猪供需缺口,并通过猪肉供需缺口的变化说明其对生猪价格的影响。从能繁母猪到商品猪出栏的时间为10个月左右,而春节后通常为补栏旺季,为方便计算MSY,这里以本年度3月至次年2月的月度能繁母猪存栏量的平均值作为当年能繁母猪存栏量,头均出肉量取近五年移动平均值。假设2019和2020年中国猪肉进口量为200和300万吨。

情景一(悲观假设)::假设后续无有效的非洲猪瘟疫苗推出,且2019年非洲猪瘟疫情仍在持续蔓延,导致生猪产能持续去化,并且疫情影响养殖户的补栏积极性。若截至2020年2月能繁母猪存栏量较2018年2月同比下降约30%,假设2019~2020年MSY分别较2018年下滑0.8和0.5,在此偏悲观的假设条件下,我们测算2019~2020年国内猪肉供给量为4784万吨和3937万吨,同比下滑13.4%和17.7%,达近10年来最低水平。

由于中国生猪出口量较小,我们忽略不计,把年生猪出栏量+进口量当作当年生猪供给量,其中进口猪肉量按照当年生猪的头均出肉量折算成生猪头数。根据我们此前报告中测算的猪肉需求量以及猪肉需求增速逐渐放缓的结论4,我们假设2017年猪肉需求量同比减少1%,并假设受到非洲猪瘟影响2018年生猪需求量同比下滑3%。测算得到2010~2018年中国生猪供给缺口为-0.01、-0.03、0.13、0.09、0.21、-0.09、-0.22、-0.17和0.10亿头,将生猪供需缺口与生猪均价进行拟合可以得到二者之间的线性关系。

假设由于非洲猪瘟的原因,2019-2020年猪肉需求量分别下降5%和2%(之所以预计2020年消费下滑比例缩窄,是因为非洲猪瘟对消费的抑制作用预计会逐渐减弱)。据此测算得到2019-2020年的生猪供需缺口预计将达到0.47亿头和1.43亿头,将其代入线性模型中,对应2019年和2020年的生猪价格预计为18.88元/公斤和27.28元/公斤。

情景二(中性假设):假设疫情常态化背景下,全国2019年6月~2020年2月能繁母猪存栏量水平维持当前水平——即截至2020年2月能繁母猪存栏量较2018年2月同比下降约23.9%。假设2019~2020年MSY分别较2018年下滑0.6和0.3,在此偏中性的假设条件下,我们测算2019~2020年国内猪肉供给量为4833万吨和4210万吨,同比均下滑12.5%、12.9%。据此测算得到2019-2020年的生猪供需缺口预计将达到0.40亿头和1.08亿头,将其代入前面的线性模型中,对应2019年和2020年的生猪价格预计为18.34元/公斤和24.22元/公斤。2019年和2020年中国生猪供给量测算

情景三(乐观假设):考虑到当前中央已出台扶持政策,引导鼓励补栏增养。假设在政策及补贴刺激下,同时未来疫情稳定(无论是否有疫苗推出),部分养殖户成功补栏或复养,2019年6月~2020年2月期间能繁母猪存栏量水平有所回升——截至2020年2月能繁母猪存栏量2731万头,较2018年2月同比下降20%。假设2019~2020年MSY分别较2018年下滑0.5和0.2,在此偏乐观的假设条件下,测算2019年国内猪肉供给量为4857万吨,同比下滑12.1%,2020年猪肉产量约4381万吨,同比下滑9.8%,至少是近10年来最低水平。据此测算得到2019-2020年的生猪供需缺口预计将达到0.37亿头和0.86亿头,将其代入线性模型中,即在乐观假设下,对应2019年和2020年的生猪价格预计为18.06元/公斤和22.31元/公斤。

三、肉制品

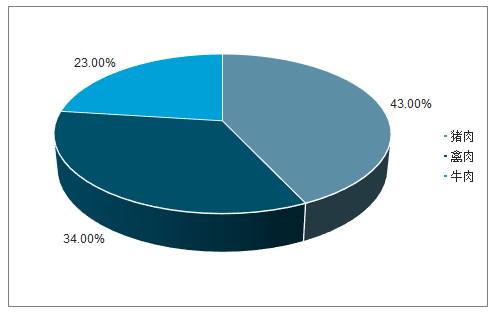

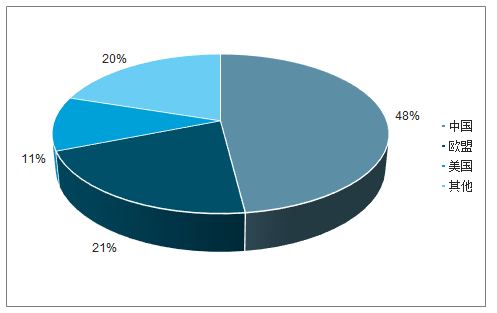

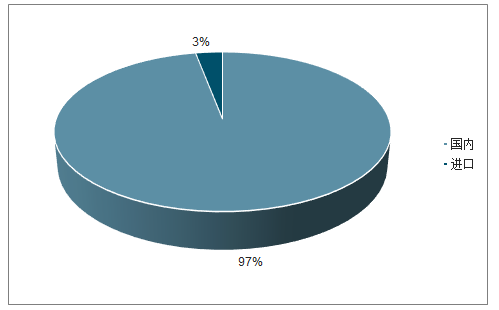

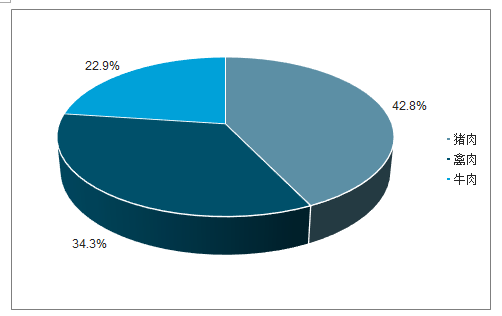

从全球肉制品消费结构来看,猪肉仍然是全球消费量最大的肉制品。2000~2018年,全球猪肉消费量从8451万吨增加到11247万吨,同比增长33.09%;全球鸡肉消费量从5347万吨增加到9021万吨,同比增长68.72%。2000-2018年,全球猪肉消费占比从44.3%降低到42.8%,基本维持稳定,鸡肉消费占比从28%提升到34.3%,提高6.3个百分点,鸡肉消费量实现了快速增长。整体来看,猪肉一直是全球消费量最大的肉制品,最近20年鸡肉消费量提升明显,而中国一直是全球最主要的猪肉消费国,2018年中国猪肉消费量全球占比达到48%,而中国的猪肉供给主要来自于国内市场,2018年中国猪肉进口量占全年的消费比重只有3%左右。我们认为,本次非洲猪瘟疫情有可能影响全球肉制品供需格局,生猪产能的大幅去化有可能导致全球肉制品出现供给短缺。

2018年全球肉类产品消费结构

数据来源:公开资料整理

2018年全球猪肉消费结构

数据来源:公开资料整理

2018年中国猪肉来源结构

数据来源:公开资料整理

2000~2018年全球禽肉消费占比从28%提升到34.3%

数据来源:公开资料整理

中国一直是全球最大的猪肉消费国,猪肉在中国的肉制品消费结构中占据重要地位。2018年中国猪肉消费量5540万吨,全球占比达到48%,人均猪肉消费量达到39.2公斤/年,仅次于欧盟。通过近20年中国猪肉消费量来看,2000~2014年猪肉消费量维持稳中有增的发展态势,2015年以来中国猪肉消费量基本保持稳定。从猪肉消费占比来看,2000年至今中国猪肉消费占比基本维持在60%~70%之间。2000年以来,中国生猪养殖行业经历多次严重的疫情,包括2006和2007年的高致病性猪蓝耳疫情,2011年的口蹄疫疫情以及2018年8月以来的非洲猪瘟疫情,2007年中国猪肉消费量同比下滑6.7%左右,2018年中国猪肉消费量同比下滑1%左右。我们认为,生猪养殖行业的疫情对于猪肉短期消费会产生一定影响,但是长期来看,中国肉制品的消费结构仍然维持相对稳定,猪肉仍然是肉制品消费中占比最高的单品。

中国猪肉消费量全球第一,人均猪肉消费量仅次于欧盟

数据来源:公开资料整理

猪肉是全球消费量最大的肉制品

数据来源:公开资料整理

近20年中国禽肉的消费占比稳步提升,在生猪产能下滑的背景下禽肉有望成为猪肉的最佳替代品。年中国禽肉的消费占比稳步提升,在生猪产能下滑的背景下禽肉有望成为猪肉的最佳替代品。2000~2018年,中国猪肉的消费占比从65.9%下降到63.4%,禽肉的消费占比从19.8%增加到23.4%,牛羊肉等的消费占比从14.2%下降到13.2%,可以看出禽肉的消费在最近20年中有明显的提升。2000年中国禽用的消费量为1200万吨左右,2018年,中国禽肉的消费量达到2000万吨左右,同比增长67%;2000年中国人均禽肉消费量为8.7公斤/年,2018年中国人均禽肉消费量达到14.3公斤/年,同比增长65%左右。从人均猪肉消费量来看,2000年中国人均猪肉消费量为29公斤/年,2018年中国人均猪肉消费量达到39.2公斤/年,同比增长35.2%左右。综合来看,2000年以来中国人均肉制品消费量稳步提升,禽肉消费量实现了快速增长,由于禽肉价格相对较低,在非洲猪瘟疫情的影响下,禽肉有望成为猪肉的最佳替代品。

2018年中国猪肉消费占比为63.4%

数据来源:公开资料整理

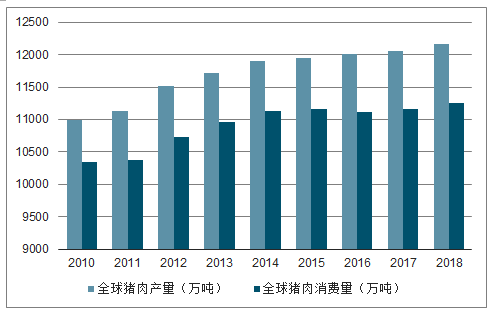

中国的能繁母猪和生猪存栏的快速下滑将导致未来两年中国出现明显的猪肉供给不足,从而影响全球肉制品供需格局。中国的能繁母猪和生猪存栏的快速下滑将导致未来两年中国出现明显的猪肉供给不足,从而影响全球肉制品供需格局。根据农业农村部数据,截至2019年5月,全国400个监测县生猪存栏环比减少4.2%,比去年同期减少22.9%;能繁母猪存栏环比减少4.1%,比去年同期减少23.9%。中性假设下2020年中国的猪肉供给缺口有可能达到800万吨左右。从全球猪肉需求量来看,假设2019和2020年全球其他国家的猪肉需求量同比持平和增加200万吨,那么2019和2020年中国猪肉供给缺口占全球猪肉需求量的比重将达到3.16%和7.26%。由于猪肉是全球需求量最大的肉制品,2018年猪肉需求量占全球肉制品需求量的43%,综合来看,2019和2020年中国猪肉供给缺口占全球肉制品产量的比重将分别达到1.37%和3.31%。综合来看,由于全球肉制品供给存在缺口,在肉制品需求量平稳增长的背景下,全球肉制品价格都有望实现快速上涨。

2018-2020年全球猪肉产量及预测

数据来源:公开资料整理

四、趋势

非洲猪瘟疫情对肉制品供给的影响将波及全球,这也将推动全球肉制品价格的上涨。一方面非洲猪瘟疫情将导致中国、越南等国家出现产能大幅去化,猪肉供给存在较大缺口,另一方面中国对猪肉的进口量有望进一步增加,这也将推动全球猪肉价格的上涨。由于肉制品消费存在替代效应,猪价的上涨将带动其他肉制品需求的回升,在短期供给相对稳定的情况下,禽肉和牛肉等价格都有望迎来上涨。我们认为,中国肉制品进口量的增加将改变全球肉制品的供需格局,从而推动全球肉制品价格的上涨,美国、巴西和欧盟的猪肉价格有望延续上行趋势,这也将带动当地禽肉等肉制品价格的上涨。

2019年3月以来,欧美以及巴西等国家的猪肉价格已经出现了快速上涨。受非洲猪瘟疫情的影响,中国生猪养殖产能出现了快速去化,这也导致全球猪肉的供给出现了一定的缺口,从而带动了全球猪肉价格的上涨。2018年5月份以来,中国猪肉价格触底回升,截至2019年5月底,中国猪肉价格达到20.45元/公斤,从底部已经上涨了33%左右,离历史猪肉价格高点27元/公斤还有一定差距。从全球猪肉价格来看,2019年2月~5月美国瘦肉猪价格从50美元/英担提高到82.5美元/英担左右,涨幅达到65%,巴西圣保罗猪肉价格从2019年2月以来涨幅达到25%,法国猪肉价格从2019年2月以来涨幅达到25%。综合来看,未来两年全球猪肉价格都有望实现快速上涨,一方面非洲猪瘟疫情将导致中国、越南等疫情国家出现产能大幅去化,猪肉供给存在较大缺口,另一方面中国对猪肉的进口量有望进一步增加,这也将推动全球猪肉价格的上涨。

非洲猪瘟疫情对肉制品供给的影响将波及全球,这也将推动全球肉制品价格的上涨。2018年8月中国开始发生非洲猪瘟疫情,随着疫情的传播大量生猪被扑杀或屠宰,这导致短期生猪产能的供给快速增加,猪肉价格面临一定的压力。随着产能的加速去化以及行业补栏积极性的低迷,2019年下半年开始中国将出现明显的猪肉供给短缺从而带动猪肉价格的快速上涨。由于肉制品消费存在替代效应,猪价的上涨将带动其他肉制品需求的回升,在短期供给相对稳定的情况下,鸡肉、牛羊肉、鱼类以及鸡蛋价格都有望迎来上涨。一方面,消费者肉制品需求的转移将带动中国对于海外肉制品进口量的增长,从而推动全球肉制品价格的上涨,随着主要出口国增加对中国肉制品的出口量,海外肉制品有望迎来量价齐升的发展态势。另一方面,国内肉制品的生产商也将加速扩张产能来弥补国内肉制品供给的缺口,尤其是禽肉的供给有望快速增加。长期来看,非洲猪瘟疫情将导致生猪养殖行业的集中度进一步提升,行业格局得到重塑,真正具有生物安全防控能力的企业有望实现快速扩张并引领行业实现产能恢复和长远发展。

中国对猪肉进口无配额限制,仅征收从价税,但在进口准入方面,仍存在三个层面的限制。国家层面,中国根据拟出口国的动物疫情状况决定是否启动准入程序;企业层面,向中国境内出口食品的出口商或者代理商应当向国家质检总局备案,申请备案的出口商或者代理商应当按照备案要求提供企业备案信息,加入《肉类产品检验检疫准入名单》的企业方可入境;产品准入方面,列入《肉类产品检验检疫准入名单》产品种类栏中相应国家、企业生产的有关肉类产品方可进口。此外,在出口国发生重大动物疫情时,中国可根据情况暂停从该国进口相应的产品。

税率方面,绝大部分出口国适用最惠国税率,鲜或冷的猪肉产品、鲜或冷的猪杂碎、冻猪肝的进口关税为税率方面,绝大部分出口国适用最惠国税率,鲜或冷的猪肉产品、鲜或冷的猪杂碎、冻猪肝的进口关税为20%,冻猪肉产品和其他冻猪杂碎的进口关税为12%。除进口关税外,进口猪肉和猪杂碎还需缴纳增值税,增值税税率在2019年4月1日前为10%,4月1日后下调为9%。

中国进口猪肉政策梳理

进口政策 | 相关内容 |

进口许可 | 中国进口肉的准入包括三个层次:国家准入方面,根据拟输出国动物疫情状况决定是否启动准入程序;企业准入方面,加入 《肉类产品检验检疫准入名单》的企业方可入境;产品准入方面,列入《肉类产品检验检疫准入名单》产品种类栏中相应国 家、企业生产的有关肉类产品方可进口 |

进口关税 | 我国对猪肉进口无配额限制,仅征收从价税 |

检验检疫 | 《中华人民共和国进出境动植物检疫法》(1992)及其实施条例(1997)、《中华人民共和国进出口商品检验法》(2002)及 其实施条例(2005)、《中华人民共和国国境卫生检疫法》(2007)及其实施细则(2010)等规定对入境的产品、承载的交通 工具和人员进行严格检疫和监督。国家质检总局负责进境肉类产品的检验检疫管理,并确定进口肉入境口岸 |

通关手续 | 收货人或其代理人向进口口岸检验检疫机构报检时,需要提供其官方出具的检验检疫许可证、发票、装箱单及合同等有关文 件,方可进口。检验检疫机构审核单证,对符合要求的进行受理,同时核销审批数量,出具入境货物通关证明 |

贸易禁止 | 国外发生重大动物疫情时,必要时可暂时禁止该国产品的进口 |

包装要求 | 鲜冻猪肉的进口内外包装不能出现破损,且材料需无毒、无害。同时注明原产国、生产批号、商品名称和供货企业注册号等。 外包装需用中文标明原产地。生产日期及保质期等说明,目的地应标注为中国,同时标记出口国家或地区的检验检疫标识 |

数据来源:公开资料整理

在国内猪肉供给缺口增加的背景下,中国肉制品的进口量有望实现快速增长。2007~2018年中国人均肉制品的消费量保持平稳增长,其中人均猪肉消费量从32.3公斤/年增加到39.2公斤/年,同比增长21.37%,人均禽肉消费量从9.8公斤/年增加到12.4公斤/年,同比增长26.53%,人均牛肉消费量从4.6公斤/年增加到5.8公斤/年,同比增长26.09%。随着中国肉制品消费量的增长,近年来肉制品的进口量也保持平稳增长。2000~2018年,中国猪肉进口量从6.5万吨增加到156万吨,同比增长24倍,进口猪肉占消费的比重从0.2%增加到2.8%;中国鸡肉进口量从58.8万吨降低到27.5万吨,同比减少53.2%,进口鸡肉的消费比重从6.26%降低到2.38%;中国牛肉进口量从1.6万吨增加到146.7万吨,同比增长90倍左右,进口牛肉的消费比重从0.3%增加到18.5%。综合来看,近20年中国肉制品进口量保持增长态势,牛肉的进口量实现了快速放量,随着生猪行业产能持续去化,未来两年中国肉制品进口量有望实现快速增长。

全球范围来看,中国猪肉供给的短缺将带动全球猪肉价格的上涨,而替代需求的增加也将进一步带动全球禽肉和牛肉价格的上涨。2018年全球猪肉的出口总量是853.7万头,占全球猪肉产量的7.56%,2018年中国猪肉的进口量达到156万吨,占全球猪肉贸易量的18.28%,为了弥补猪肉供给短缺的影响,未来两年中国猪肉的进口量有望实现快速增长。2018年欧盟和美国是中国进口猪肉的主要供给方,随着中国进口猪肉量的进一步增长,这也将推动欧盟与美国的猪肉价格实现上涨。巴西作为中国重要的贸易伙伴,近年来巴西对于中国猪肉、牛肉以及禽肉的出口都保持增长态势,由于巴西的粮食价格今年以来持续下行,这也将增加巴西肉制品的市场竞争力,预计巴西的猪肉、禽肉和牛肉价格都有望进一步上涨。我们认为,中国肉制品进口量的增加将改变全球肉制品的供需格局,从而推动全球肉制品价格的上涨,美国、巴西和欧盟的猪肉价格有望延续上行趋势,这也将带动当地禽肉等肉制品价格的上涨。

从中国猪肉进口量和生猪价格的走势可以看出,两者呈现出明显的正相关关系,国内猪肉价格的上涨一定程度上将带动进口量的增长。基于非洲猪瘟导致行业产能大幅去化的事实,本轮周期猪价高点和高价持续时间也有望超过以往猪周期,因此中国的猪肉进口量在未来两年有望持续增长,这也将进一步推动全球猪肉价格的上涨。

相关报告:智研咨询发布的《2019-2025年中国猪肉行业市场运营模式分析及发展趋势预测研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国肉制品行业市场运行态势及发展战略研究报告

《2026-2032年中国肉制品行业市场运行态势及发展战略研究报告》共十六章,包含2026-2032年肉制品行业投资机会与风险防范,肉制品行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询