钛及钛合金性能优异,应用广泛,我国是少数掌握完整钛工业生产技术的国家之一。钛及钛合金具有密度小、比强度高、导热系数低、耐高温低温性能好,耐腐蚀能力强、生物相容性好等突出特点,被广泛应用于航空、航天、舰船、兵器、生物医疗、化工冶金、海洋工程、体育休闲等领域,被誉为“太空金属”和“战略金属”。钛工业发展水平是一个国家综合实力的重要标志,由于钛熔炼技术复杂、加工难度大,被归类为“稀有”金属,目前世界上仅美国、俄罗斯、日本、中国四个国家掌握完整的钛工业生产技术。

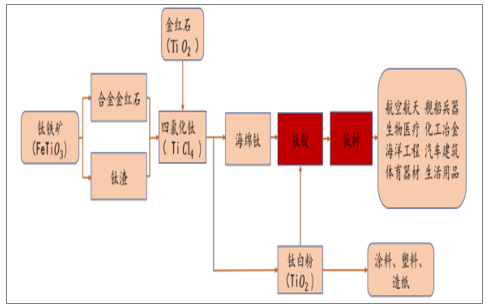

钛工业产业链

数据来源:公开资料整理

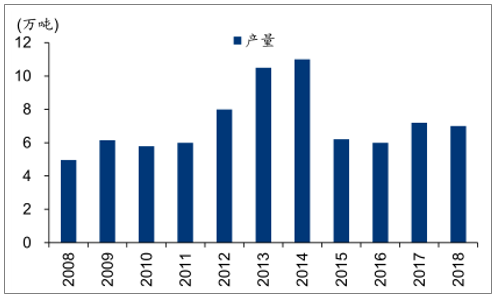

我国钛工业产能产量居世界前列,高端钛材需求旺盛,中低端钛材产能过剩。我国钛工业始于上世纪50年代,目前我国海绵钛和钛加工材产量均位居世界第一。近十年,在国民经济高速增长的拉动下,中国钛工业整体呈增长趋势。2017年中国海绵钛产量达到7.2万吨,中国钛材产量达到5.54万吨。2008年以来,中国钛材的需求总体上呈上升趋势,2011年钛材市场达到阶段性高点,其后国内钛材需求开始下滑,中国钛工业出现结构性产能过剩,航空用高端钛材供不应求,民用中低端钛材产能严重过剩。2017年,在高端化工、航空航天、船舶和电力等行业需求带动下,我国钛加工材需求创历史新高。

2008-2018我国海绵钛产量情况

数据来源:公开资料整理

钛合金在航空领域优势明显,是飞机结构件及发动机关键材料。钛合金是飞机和发动机的主要结构材料之一,主要用于飞机的起落架部件、机身的梁、框和紧固件等,发动机风扇、压气机、叶片、鼓筒、机匣、轴等,以及直升机桨毂、连接件。钛合金在航空航天应用优势主要有以下几点:减轻结构重量、提高结构效率;耐高温;符合与复合材料结构相匹配的要求;符合高抗蚀性和长寿命的要求。

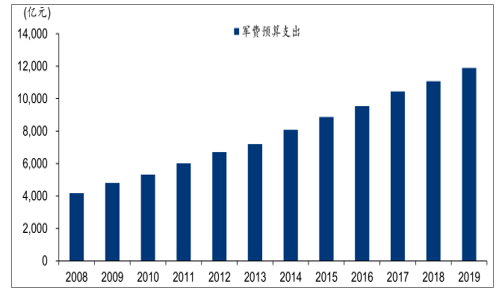

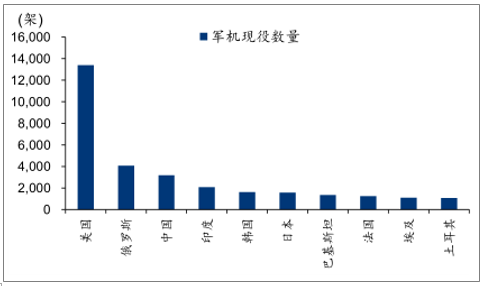

我国军用飞机需求大,未来军机建造数量存在较大增长潜力。我国面临的安全形势仍然严峻,特别是近年来我国周边海域纷争不断,积极推进国防和军队的现代化建设意义重大,近十年国家对于军费支出持续增长,2008年中国军费预算支出为4178亿元,2019年增至11899亿元,年均复合增长率为9.98%,高于同期GDP的增长速度。且当前我国军机数量与军事强国还存在较大差距,根据Flightglobal发布的《Worldairforces2019》,截至2018年末,全球现役军用飞机总计53953架,其中,美国排名居前,拥有军用飞机13398架,我国拥有的各类军用飞机3187架,目前中美空军战机数量差距较大,未来几年中国军用飞机数目存在较大增长潜力,将带动军用高端钛合金材料的需求。

新型军机钛合金用量比例不断提升,军用钛合金市场需求有望不断增长。钛合金对于减轻结构重量、提高结构效率、改善结构可靠性、提高机体寿命、满足高温及腐蚀环境等方面具有其他金属不可替代的作用,新型战斗机用钛量不断提升,当前欧美设计的各种先进战斗机和轰炸机中钛合金用量已经稳定在20%以上,美国F-22战斗机用钛量高达41%,伴随单架军机钛合金用量的提升将推动对高端钛合金的需求逐步稳定增长。

2008-2019年我国军费预算支出(亿元)

数据来源:公开资料整理

2018各国军用飞机现役数量(架)

数据来源:公开资料整理

民用飞机用钛量不断提升,伴随亚太民航市场需求增加及我国民用飞机关键材料逐渐国产。化,将带动民用高端钛合金材料需求。民航飞机钛用量占比在过去半个多世纪里逐步提高,近年来亚洲地区航运需求增长快速,亚洲的航空公司盈利水平目前位居全球领先地位,提升了亚洲地区对飞机数量的需求。根据2018年波音发布的《2018-2037中国民用航空市场展望》中预测,亚太地区需求占到未来20年全球新增飞机数量的39.62%,稳居世界第一大民用飞机需求市场。根据中国商用飞机有限责任公司发布的《中国商飞公司市场预测年报(2018-2037)》,未来20年中国将交付9008架客机,价值约1.3万亿美元(约8.7万亿人民币)。同时,我国飞机自主研制能力取得重大突破,自主研制的大型客机C919首飞完成和ARJ21-700首航完成,截至2019年3月,C919订单量已经达到815架,截至2019年2月,ARJ21-700订单量已经达到592架。其中C919的钛合金用料比例达到了9.3%。截至2019年3月,C919已获得的订单超过850架,对应3332吨的机身钛含量,假设损耗率为80%,C919目前的订单量将带来超过16660吨的钛合金需求(不含发动机)。

我国研制飞机钛合金用量情况

机型 | 钛含量 | 空寂重量/吨 | 单机钛含量/吨 |

C919 | 9.3% | 42.1 | 3.92 |

ARJ21 | 4.8% | 24.96 | 1.2 |

数据来源:公开资料整理

我国钛材消费结构中化工占比40%以上,航空航天占比仅16.3%,未来仍有较大提升空间。中国钛材销量5.5万吨,净出口量8385吨;国内销售量4.7万吨,同比增长28.4%。中国钛材消费结构与全球相比最主要的差别在航空航天领域,全球范围内航空航天用钛材始终占据钛材总需求的50%左右,而国内航空航天用钛材的比例仅为16.3%,航空航天用钛材市场还存在较大潜力,随着国内军用飞机的升级换代和新增型号列装,以及商用飞机通过适航认证后的产能释放,未来高端钛合金材料市场空间广阔。

我国钛材消费结构

数据来源:公开资料整理

军品市场壁垒高,目前可以批量生产军用钛合金棒丝材的企业主要有宝钛股份、西部超导以及金天钛业。目前国内能够批量生产军用航空钛合金棒丝材的企业除了西部超导以外主要是宝钛股份、湖南金天钛业科技有限公司(以下简称“金天钛业”)。宝钛股份是中国钛行业的龙头企业,其拥有完善的钛材生产体系,建立了“海绵钛、熔铸、锻造、板材、带材、无缝管、焊管、棒丝材、铸造、原料处理”十大生产系统,形成30000吨钛铸锭和20000吨钛加工材生产能力,产品广泛应用于航空、航天、舰船等高精尖领域和氯碱化工、电力、冶金、医药及海洋工程等国民经济重要领域。金天钛业是湖南湘投金天科技集团有限责任公司下属子公司,主要致力于高质量铸锭和钛带卷板坯、大型锻件、高精度棒线材等钛及钛合金加工材系列产品的研发、生产和经营,生产的钛加工材系列产品可广泛应用于航空、航天、舰船、兵器等国防工业以及石油、化工、冶金、电力、交通、海洋、医疗、环保、建筑、体育休闲等民用工业。

我国高温合金经过60多年发展,已经形成了比较先进、具有一定规模的生产基地,包括抚顺特殊钢股份有限公司、北京钢研高纳科技股份有限公司、宝钢特钢有限公司、攀钢集团江油长城特殊钢有限公司和中国航发北京航空材料研究院等。目前,在航空航天产业中,用量最大的变型高温合金,主要由抚顺特钢、宝钢特钢等公司提供。

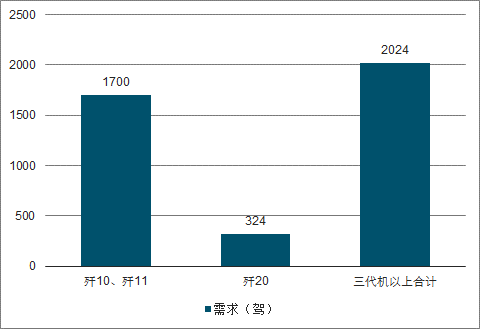

航天航空装备在现代战争中对制空权的争夺至关重要,根据形势需要,中国近5年陆续制造了国产战斗机、歼击机、武装直升机、大型运输机、预警机等新型武器装备。新形势下,我国未来军机增量前景仍十分广阔。

2029年中国未来三代机及以上战机需求预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国钛合金行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高强韧钛合金行业市场全景调研及发展前景研判报告

《2024-2030年中国高强韧钛合金行业市场全景调研及发展前景研判报告》共十章,包含2019-2023年中国高强韧钛合金行业上下游主要行业发展现状分析,2024-2030年中国高强韧钛合金行业发展预测分析,高强韧钛合金行业投资前景研究及销售战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国钛合金行业发展现状:高端产品仍依赖进口,产业发展前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)