一、 发展背景

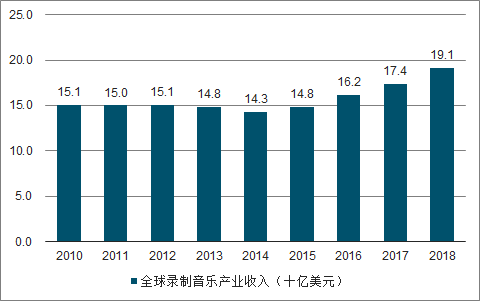

根据调查数据显示,2018年全球音乐产业市场规模收入已达到191亿美元,较去年增长了9.7%,这是自1997年IFPI开始连续第四年增长且涨幅最高的一年。在全球音乐市场面临回暖的同时,中国音乐市场于2017年首次跻身世界前十位,于2018年攀升到了第七名的位置,实现了短时间内的高速增长。这一方面得益于政策对于音乐正版化的大力推进,另一方面得益于自腾讯音乐娱乐集团上市后资本市场对于中国音乐行业的关注与支持。

2001-2018年全球录制音乐产业市场规模

数据来源:公开资料整理

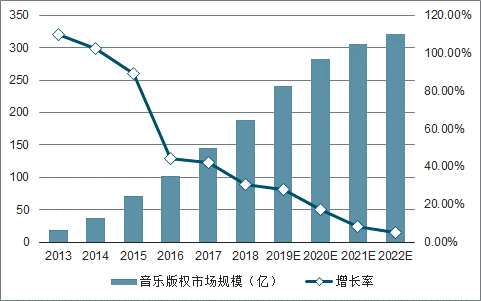

中国音乐版权市场的收入主要包括中国音乐著作权协会、唱片/经纪公司、版权代理商等版权方通过音乐转授权或版权售卖所获得的收入。目前版权运营的主要方向包括:1.音乐内容线上分发,其中数字音乐平台是占比最高的收入来源;2.音乐综艺节目及演出表演授权,在过去一度占据了营收的主要份额;3.影视剧/动漫OST,一般交易频次较低但单价偏高;4.内容制作所使用的背景音乐,包含广告营销、游戏、短视频制作等;2018年,中国音乐版权市场规模达到188.3亿元,相较过去几年保持着较高的增长速度,音乐版权价值由此得到体现。

2013-2022年中国音乐版权市场规模及预测

数据来源:公开资料整理

有别于用户端数字音乐市场的高速、成熟化发展,企业端的数字音乐市场在中国仍处于启蒙阶段。在2018年以前,由于政策在B端商用版权方面的盗版打击力度还未及C端全面,因此企业端数字音乐除了在影视综、电视广告等少部分领域有应用之外,总体仍处于缺乏规整模式和专业运营的阶段。产业链上游的内容创作者由于内容输出渠道有限,其音乐版权的价值也无法得到完整的体现。而下游的企业用户存在版权付费意识较弱的现象,即使有意识要为版权付费,同样也面临着渠道对接的难题。

二、发展现状

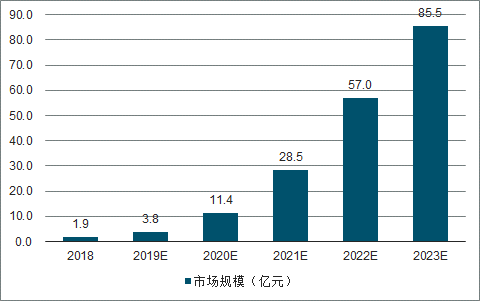

2018年,中国数字音乐商用版权市场规模为1.9亿元人民币,由于政策对数字音乐的监管尚未落实到企业端应用,因此整体行业仍处于起步期。但自“剑网行动2018”开始将目光转向短视频、动漫等领域起,广泛应用于相关内容制作的版权音乐势必会在未来受到更多的政策关注,结合近期愈来愈多的商用音乐侵权案得到受理和胜诉的现象,预计在未来两到三年内,政策将会逐渐介入数字音乐在B端应用的监管,并推动其在这一领域的正版化进程。另外,预计自2021年起用户端的数字音乐平台将能够全面进入流媒体时代,届时数字音乐下载行为的减少将会有效减少盗版音乐在用户端乃至社会中的传播,这也将能够为企业端的数字音乐正版化带来推动力。

2018-2023年中国数字音乐商用版权市场收入规模及预测

数据来源:公开资料整理

1、 上游

2018年,全球音乐版权营收的191亿美元中,环球、索尼及华纳三大唱片公司占据了68.6%的份额,其曲库数量同时占据全球录制音乐曲库版权数量的89.1%,全球音乐版权市场呈现出版权数量与营收双高集中度的表现。

与之相比,中国音乐版权市场却表现出版权数量与价值割裂的现状与趋势,具体来看,目前中国有超过50%的音乐版权分散在三大唱片公司之外的独立音乐制作人、工作室、及其他唱片公司手中,主流音乐平台播放的曲目中超过80%的音乐也来自于长尾市场,代表中国用户对于音乐有着更加多元化、离散化和集中度低的偏好。

但与此同时,中国音乐版权市场近60%的营收目前仍掌握在头部的三大唱片公司手中。68.8%的独立音乐人在音乐上获得的平均月收入低于1000元,而在收入来源中,版权收入仅占9.8%。这主要是由于长尾音乐内容的输出渠道有限所导致,因此其音乐版权价值无法得到完整体现。总体来看,中国长尾音乐版权市场所潜藏的巨大商业价值仍有待挖掘。

2、 中游

在C端数字音乐平台趋于成熟的情况下,B端版权音乐交易平台的出现及时填补了数字音乐在企业端分发的空白。以V.Fine为例,作为中国第一批成规模的线上版权音乐交易平台,其出现在数字音乐企业端产业链中起到了重要作用,不仅帮助长尾音乐市场提升了版权价值,更连接上下游资源打通交易渠道,是该类型平台在产业链中价值的突显。未来,用户端数字音乐平台在经历过激烈的版权争夺战后,其在音乐版权方面的需求和相应的价值体现将有所放缓,取而代之的将是企业端客户对于版权音乐日益增长的需求。

3、 下游

就版权音乐发展和正版化管理成熟的市场而言,音乐在企业端的应用贯穿线上线下,分布极其广泛。从类型来看可被分为四大类,分别是内容制作、广告营销、终端内嵌及商超公播。

内容制作与广告营销:在中国,应用数量占比较多且正版率相对较高的领域集中在前两类上,这是由于目前中国的主流媒体,即央视、四大地方卫视、户外大型媒体、主流视频平台、以及微信公众号和微博蓝V账号,陆续开始在审核PGC内容或广告内容时需要制作方提供音乐授权的证明,这一政策极大程度的推动了版权音乐在这两个领域的正版化发展。

终端内嵌与公播:在终端内嵌方面,大型的硬件厂商多具有音乐版权意识,因此正版音乐也具有一定的渗透率。但在应用频次最高的公播音乐领域,仅有极为少数的公共场所单位有意愿为正版音乐付费,这仍是有待政策监管落实和推进音乐正版化的领域。

4、平台应用

类似于互联网电商平台所起到的连接海量买方与卖方的作用,数字音乐商用版权交易平台从本质上来看解决的也是打通连接渠道的问题。通过帮助上游音乐制作人以相对公允的价格将音乐版权分销至下游需求方,从而赚取销售分成收入。目前,平台在下游采取的销售模式分为两大类,其一是定制化和标准化销售,为了满足企业客户一次性采购的需求,将罐头音乐(指音乐成品)根据风格和使用场景的不同分成数个类别,有针对性的出售音乐版权,此销售方式可应用范围十分广泛,操作便捷高效,且价格相对较低;其二是采用接口分销模式,通过将API接口接入企业平台或APP,将平台音乐版权资源与企业客户共享,从而实现长期的战略合作,此销售方式多应用于对版权音乐有海量需求的大型内容平台、广告制作公司或MCN机构。

为了解决音乐制作人广告项目资源少、渠道难的痛点,数字音乐商用版权平台在帮助行业建立起和广告资源的对接渠道之外,更引导其主动触达相关需求市场。以V.Fine为例,一方面,其专业运营团队通过销售数据和市场分析引导音乐人的创作方向,保障版权素材的持续、快速更新;另一方面,通过与各行业广告主合作形成大数据库,利用精准的场景标签使广告主匹配适合项目的音乐内容,以此提升音乐人与广告项目之间的匹配效率,在主动迎合广告主需求的同时帮助音乐人获得更多变现机会。

相比广告营销项目,内容制作项目对于音乐的需求则具有使用频次更高、目标定位更鲜明的特点。而数字音乐商用版权交易平台通过将音乐作品打上不同的标签和适用场景,甚至组成不同主题的歌单,便于企业用户快速精准地搜索定位到合适的音乐。同时,针对目前互联网环境下内容平台传播环境复杂、不规范的问题,平台能够起到监管的功效。例如主打游戏配乐的AGM大数据版权交易平台,于2018年推出了“HIFIVE智能经纪人”,能够帮助音乐人完成从授权、匹配,到监管、信息回收的一站式服务,在节省人工成本的同时有效提升了音乐人与内容制作项目的对接效率。

三、未来趋势

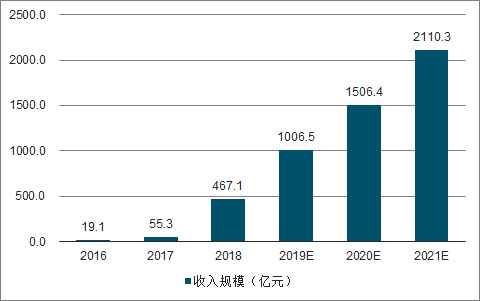

2018年中国广告主数字广告预算规模达到654.2亿美元,预计2021年投入预算规模将有望突破1000亿美元。在这一庞大的预算规模中,目前中国平均约有0.5%的比例归属于广告配乐和背景音乐的成本投入,假设这一比例维持现状,则2023年广告营销领域音乐版权成本将能够达到45亿元以上。同时,由于数字音乐商用版权交易平台的出现,对于广告主而言使用正版音乐的成本有所降低,因此除KA广告主之外,更多的中小型企业将会有能力为数字音乐商用版权付费。另一方面,中国短视频行业也将于2019年达到千亿级的市场规模,未来几年将保持极高的增速增长。在短视频内容井喷式爆发的同时,市场对于短视频内容的质量将会有更高的要求。而音乐作为短视频内容制作中的重要组成,预计将会吸引创作者更高的投入。这也为中国数字音乐商用版权市场规模的增长带来了极大的想象空间。

2018-2023年中国广告主数字广告投放预算规模预测

数据来源:公开资料整理

2016-2021年中国短视频市场收入规模及预测

数据来源:公开资料整理

随着数字音乐商用版权使用政策的深入普及,企业对于版权音乐的需求量将会日益增加,在版权交易量上升的同时,买方和卖方将需要更加便捷、高效、低成本的连接渠道,届时版权交易平台化将会成为趋势。其中,广告营销和内容制作作为最早开始使用正版音乐的领域之一,对于版权音乐始终有着海量的需求,尤其是在主流媒体对于广告的音乐版权使用监管日趋严格的情况下,中国数字音乐版权交易平台在这一领域的渗透率将有望持续提升。

但这两个领域对于版权音乐的应用与其他领域相比有更加偏向定制化的需求特点。传统的广告制作商对于通常是提供“罐头音乐”的版权交易平台是否能够进行定制化的服务存在疑问,但随着平台化成为趋势,市场内的版权交易平台已开始面向此类用户提供更加有针对性的版权音乐服务。以V.Fine为例,该平台已推出对音乐进行段落式拆分的功能,通过将音乐片段的拆分和拼接,来满足广告和内容制作中随着情节推进需要不同风格背景音乐的需求,同时有效为企业客户节省相对高昂的定制音乐成本。

相关报告:智研咨询发布的《2019-2025年中国数字音乐行业市场全景调研及发展前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国线上中医药综合服务行业进入壁垒、市场政策、产业链、市场规模、竞争格局及发展趋势分析:CR5市场占有率为10.7%[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国调制器行业概述、市场现状、相关企业及发展趋势分析:技术迭代突破带宽极限,需求爆发激活产业动能[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2026年中国装配式装修行业发展环境、装修面积、市场规模、重点企业及未来趋势:装配式建筑持续渗透,带动装配式装修面积突破1.5亿平方米[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年全球及中国储能变流器(PCS)行业供需情况、出货量、市场规模、竞争格局及趋势研判:储能装机规模持续攀升,带动储能变流器规模快速扩容[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![趋势研判!2026年中国汽车测试行业产业链、市场规模、市场结构、竞争格局及发展趋势:第三方汽车测试服务市场快速扩容,预计未来几年保持高速增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国渗滤液处理行业产业链、发展现状、竞争格局、发展趋势:渗滤液处理需求日益迫切,未来资源化利用是行业重要发展方向[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)