国家推出减税降费政策,有望促消费、增加企业利润。随着新个税法逐步落地、5月社保费率降低,预计包括服装在内的整体可选消费有望逐步企稳。

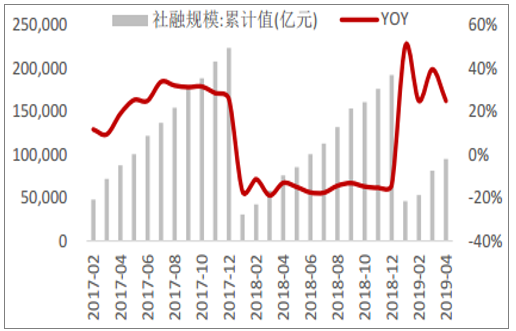

社融规模及同比增速

数据来源:公开资料整理

2019年以来在稳增长压力下,去杠杆开始阶段性暂缓,流动性宽松渐成为主线,截止2019年4月社零规模同增25%。

2019年主要减税费政策

项目 | 实施日期 | 主要内容 |

新个税法 | 2018.10.01 | 起征点从3000元/月提升至5000元/月;优化税率级距(扩大3%、10%、20%三档低税率的级距,缩小25%税率的级距) |

新个税法 | 2019.01.01 | 新增专项附加扣除项目(子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等) |

新增值税税率 | 2019.04.01 | 制造业等现行16%的税率讲到13%;交通运输业等现行10%的税率降到9%;服务业等保持6%一档税率不变 |

降社保费率 | 2019.05.01 | 城镇职工基本养老保险单位缴费比例高于16%的省份可降至16%;实施失业保险总费率1%的省份,延长阶段性降低实业保险费率的期限至2020年4月30日;延长阶段性降低工伤保险费率的期限至2020年4月30日,工伤保险基金累计结余可支付月数在18至23个月的统筹地区可现行费率为基础下调20%,累计结余可支付月数在24个月以上的统筹地区可现行费率为基础下调50% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国服装行业市场竞争现状及未来发展趋势研究报告》

由于线上流量红利逐步消退,商家获客成本提升,导致部份小品牌出清,从2017年1月至2019年4期间,淘宝和天猫平台上服装家纺品牌数量腰斩至7.4万家。同时,随着消费者对品质的要求提升、品牌意识的增强,天猫平台销售额增速超越淘宝平台,且差距逐步扩大,利好头部品牌商。

2017.1-2019.4天猫&淘宝男/女/童装及家纺品牌总数(个)

数据来源:公开资料整理

2018.1-2019.4天猫、淘宝销售额同比增速及其差值

数据来源:公开资料整理

2016至2018年国内新增购物中心数量及面积增速分别下滑26.9/26.2PCTs至5.2%/-0.5%,表明目前购物中心供给充足,竞争激烈,需要通过精选品牌来吸引客流,因此影响力较强的头部品牌更易抢占优质商圈的位置。

2016-2018年国内新增购物中心数量及增速

数据来源:公开资料整理

2016-2018年国内新增购物中心面积及增速

数据来源:公开资料整理

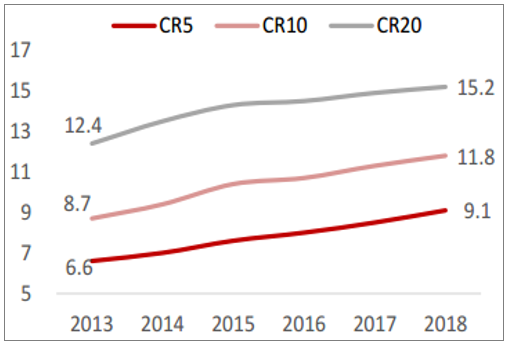

从市场格局来看,2013-2018年国内童装CR5/CR10/CR20分别提升2.5/3.1/2.8PCTs至9.1/11.8/15.2%,行业集中度逐年提升。从增速上看,CR5的市占率增幅明显高于CR6~10的0.6PCTs和CR11~20的-0.3PCTs,说明头部公司竞争优势明显。这也得益于80/90后父母看重童装的安全性和舒适感,对大品牌的信赖度更高,且品牌忠实度高。

国内童装起步较晚,对比成熟的美国市场,2017年美国童装龙头Carter’s市占率为10.3%,是国内童装龙头巴拉巴拉的2倍,未来在国内父母对童装安全舒适性重视度持续提升,并且森马通过持续优化供应链和管理能力,并通过收购&培育优秀品牌,其童装市占率有望进一步提升。

2013-2018年中国童装市场集中度(%)

数据来源:公开资料整理

运动鞋服行业为增速较高的细分子行业,据统计,2018年我国运动鞋服市场规模近2650亿元,约占整个服装市场的10%。在经过2012~2014年的调整期后,运动鞋服景气度高,呈高增速的趋势,2013~2018年其市场规模GAGR为14.5%,高于男/女/童装市场4.8%/6%/5%/12%/4%的增速。一方面是有益于我国人均可支配收入的增加,消费需求不断升级,尤其是在一二线城市,运动及健身的潮流兴起。另一方面,运动服饰时尚化驱使下,应用场景不仅限于体育运动,已融入日常生活,消费需求更加广泛。

国内运动鞋服市场规模

数据来源:公开资料整理

从内需看,2019年4月服装鞋帽、针纺织品社零增速累计同比增速下滑7.5PCTs至2.2%。从出口看,2019年4月纺织类/服装类产品累计出口金额分别同比+0.92%/-7.97%,增速环比-8.93/-5.77PCTs。出口增速放缓,是由于贸易摩擦的不确定性使得下游客户观望情绪强,导致出口需求承压。

服装鞋帽、针纺织品社零增速累计同比

数据来源:公开资料整理

服装、纱线累计出口增速

数据来源:公开资料整理

纺织制造企业单季营收增速

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)