一、中国石油化工行业经营情况分析

近年来,我国石油化工行业生产总体平稳,市场供需稳定,主要经济指标增长好于预期,行业整体效益延续较好态势。

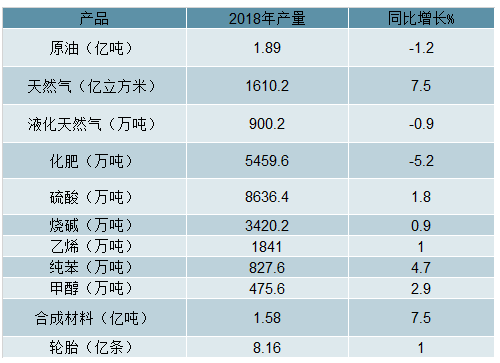

具体来看,根据国家统计局数据显示,2018年,全年原油天然气总产量3.34亿吨(油当量),同比增长2.4%。其中,原油产量1.89亿吨,下降1.2%;天然气产量(含煤层气,下同)1610.2亿立方米,增长7.5%;液化天然气产量900.2万吨,下降0.9%。

2018年,全国主要化工产品总产量增幅约2.3%,较上年回落0.2个百分点。其中,化肥总产量(折纯)5459.6万吨,下降5.2%;硫酸产量8636.4万吨,增长1.8%;烧碱产量3420.2万吨,增长0.9%;乙烯产量1841.0万吨,增长1.0%;纯苯产量827.6万吨,增长4.7%;甲醇产量475.6万吨,增长2.9%;合成材料总产量1.58亿吨,增长7.5%;轮胎产量8.16亿条,增幅1.0%。

2018年中国石油化工行业主要产品产量及同比增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国石油化工行业市场研究及发展趋势研究报告》

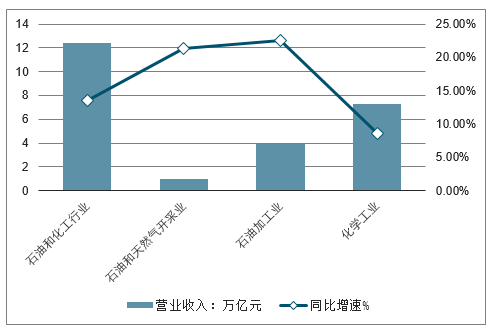

经营情况方面,截至2018年末,石油和化工行业规模以上企业27813家,全年增加值同比增长4.6%,比上年提高0.6个百分点;主营业务收入12.4万亿元,同比增长13.6%;利润总额8393.8亿元,同比增长32.1%,分别占全国规模工业主营收入和利润总额的12.1%和12.7%。

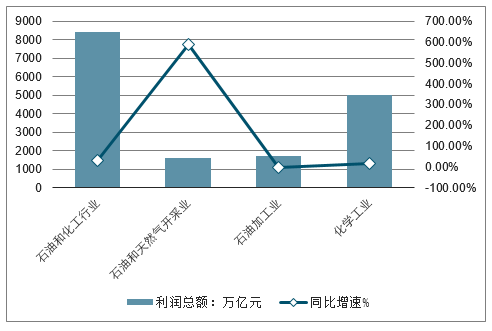

其中,石油和天然气开采业规模以上企业286家,累计增加值增幅5.0%,同比提高5.5个百分点;主营收入1.01万亿元,增长21.3%;利润总额1598.0亿元,增长587.2%。石油加工业规模以上企业1210家,累计增加值增长6.4%,同比加快0.3个百分点;主营收入3.88万亿元,增长22.5%;利润总额1697.4亿元,下降3.4%。化学工业规模以上企业24821家,累计增加值增幅3.6%,与上年持平;主营收入7.27万亿元,同比增长8.6%;利润总额5006.5亿元,增幅16.3%。

2018年中国石油化工行业营业收入及同比增长情况

数据来源:公开资料整理

2018年中国石油化工行业利润总额及同比增长情况

数据来源:公开资料整理

在收入、利润保持增长下,石油化工行业亏损情况也得到不断改善。数据显示,2018年全行业亏损企业亏损额1162.3亿元,同比下降36.9%。其中,油气开采业降幅63.0%,化学工业下降14.4%。全行业亏损面16.7%,比上半年缩小2.0个百分点。

此外,随着供给侧改革稳步推进,石油化工行业资产负债率持续下降。2018年,石油化工行业资产负债率54.56%,比上年下降1.4个百分点。其中,石油和天然气开采业资产负债率42.78%,同比下降4.06个百分点;石油加工业资产负债率60.73%,同比下降0.02个百分点;化学工业资产负债率55.85%,同比下降1.33个百分点。

2018年中国石油化工行业资产负债率

数据来源:公开资料整理

二、化工石化投资景气周期延续,龙头公司订单转化有望带动收入利润提速

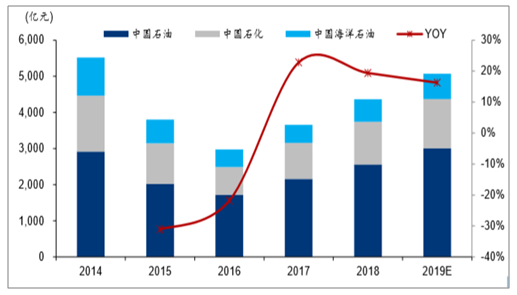

三桶油资本开支维持高位,管道业务重组或带动下游需求释放。根据中石油、中石化和中国海洋石油三家公司(以下简称“三桶油”)的公告,18年三桶油资本开支合计4361亿元,同比增长19%,19年三桶油资本开支计划合计5069亿元,同比增长16%,资本开支有望维持高位。去年以来重组“三桶油”管道业务并成立国家油气管道公司的改革方案进展明显加快,目前“三桶油”的管道业务尚不集中,若国家油气管道公司年内成立,有望较大幅度促进油气管道领域的投资力度。

2019年三桶油资本开支将维持高位

数据来源:公开资料整理

根据外发于18年5月15日的报告《景气周期上行,化学工程谱新篇》中的分析,一般而言,随着油价触底回升,细分领域按“石油加工(炼油)→油气开采(采油)→化纤制造(化纤)→化学原料(化工)”的顺序新增产能投资。油价在去年Q4较大幅度调整后,今年以来重回上升通道,未来影响油价的因素仍然是多方面的,但当前油价已进一步提升大部分炼油及煤化工项目的经济性。炼油投资已于16年触底返升,19年1-3月累计同比增长21%,增速同比升29.8pct;而油气开采投资于18年触底返升,19年1-3月累计同比增长16.5%,增速同比升7.3pct。化学原料及制品投资增速继续回升,19年1-3月同比增长11.3%,增速同比提升11.5pct。

石油化工行业不同领域投资同比增速

数据来源:公开资料整理

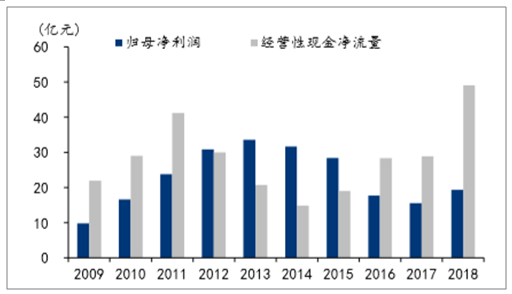

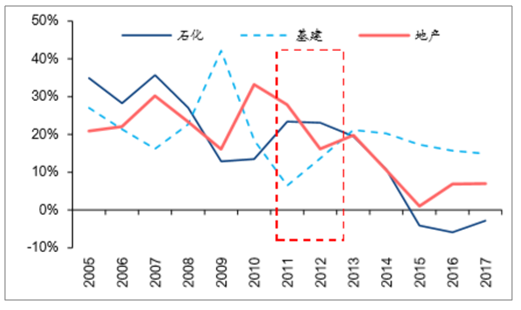

与基建、房建等建筑工程受信用周期影响较大不同,化学工业工程现金流好,逻辑相对独立。化学工程的业主大多为大型工业企业,市场化程度较高,在收付款环节都较为及时。业主投资决策往往与油价等市场化指标有较强相关性,受国家宏观调控的总体影响相对要小,且在基建、房建投资受限时,往往成为地方政府拉动民间投资和经济发展的重要力量,具有一定的逆周期性。2011-2012年,由于“四万亿”投资退潮,2011年基建投资同比增长6.48%,结束连续六年两位数增长;房地产投资由于地产信托严监管,自筹资金下滑,2012年地产投资同比增长16.20%,为连续第二年增速下滑。同期,新型煤化工等化工项目成为地方政府拉动经济增长的重要方式,2011-2012年,石化行业完成固定资产投资1.43/1.76万亿元,同比增长23.40%/23.10%,连续两年维持20%以上增速。

中国化学净利润与经营现金流

数据来源:公开资料整理

石化投资与基建、房建投资同比增速

数据来源:公开资料整理

1.7万亿元市场有待开启,化学工程企业受益弹性大。随着环保和安全生产理念进一步提升,预计2019年退城入园有望继续扩大化工企业搬迁改造市场。化学工程行业景气度已经大幅回升,若油价稳定在70美元以上,炼油炼化盈利增强、地方投资拉动和搬迁改造市场有望共同驱动行业投资继续攀升。预计“十三五”期间化工工程投资合计约1.7万亿元,其中民营炼化一体化投资约3300亿元,新型煤化工投资约6200亿元,退城入园搬迁改造投资约7500亿元,若油价稳定80美元以上,预计煤制油和煤制气的景气度也将快速上升,并带动化工投资上行。以中国化学为例,下游行业投资筑底后逐渐改善,公司新签订单持续保持高速增长,目前已反映在收入端,若2019年毛利率能够随着项目结算加快实现提升,那么净利润端的传导也将相对顺畅。

化工投资与中国化学订单、收入同比增速

数据来源:公开资料整理

三、政策进一步明确,钢结构使用比例提升望改善龙头基本面

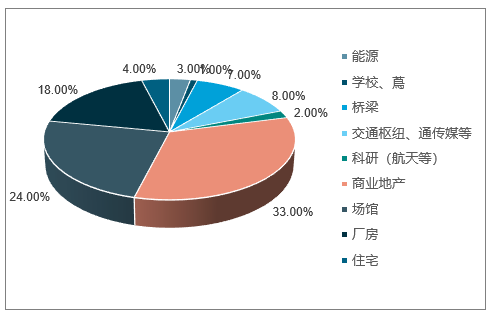

产业政策有望进一步推动钢结构的推广。2016年以来,政策对钢结构的扶持力度明显加强,多地政府也出台相关政策鼓励钢结构装配式建筑项目落地。住建部2019年3月11日发布建市综函【2019】9号,首次提出开展钢结构装配式住宅建设试点,在试点地区明确一定比例的工程项目采用钢结构装配式建造方式,此前住建部虽然已经多次发文推进装配式建筑应用,但并未单独提及钢结构形式,此次发文仅提及钢结构,产业政策逐步向钢结构行业倾斜。2017年世界上主要发达国家的民用建筑中钢结构建筑占比均超过20%,其中美国占比达到45%。相比之下,我国民用建筑中钢结构建筑占比仅约4%,中长期来看,钢结构渗透率有望提升。

我国一定规模钢结构工程项目中不同建筑类型占比

数据来源:公开资料整理

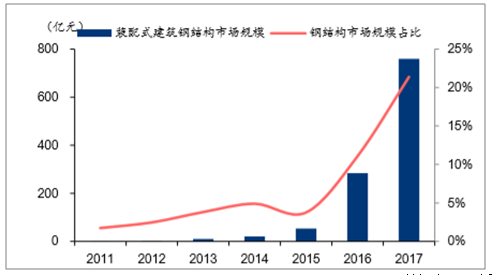

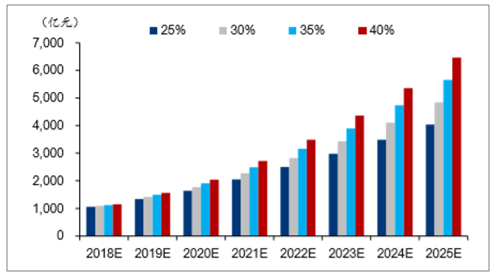

政策规划目标清晰,2020年市场有望突破7000亿元。《“十三五”装配式建筑行动方案》和《关于促进建筑业持续健康发展的意见》的建设要求,到2020年全国装配式建筑占新建建筑的比例达到15%以上,2025年达到30%。根据外发于19年3月7日《政策暖风频吹,两主线掘金装配式建筑》中测算,若2020/2025年装配式建筑面积占比达到15%/30%,市场规模有望达7208/16158亿元。2015至2017年装配式钢结构市场规模为53.2/283.9/759.9亿元,分别占同期装配式建筑市场规模的3.8%/11.1%/21.4%,假设到2020/2025年装配式钢结构市场规模占装配式建筑总规模的25%/30%,则2020/2025年钢结构市场规模预计达到1774/4848亿元,市场空间广阔。

装配式建筑钢结构市场规模及占比

数据来源:公开资料整理

装配式建筑钢结构市场空间敏感性分析

数据来源:公开资料整理

2017年钢结构龙头企业市占率不足2%,预计未来行业集中度将进一步提高。根据中国钢结构协会的统计,截至2018年末我国拥有钢结构制造企业资质的单位共510家,其中钢结构年产量达到5万吨或营业收入达到4亿元的特级资质企业仅129家。行业总体呈现市场化程度高、行业集中度低、同质化竞争严重的特点。以精工钢构、东南网架和鸿路钢构三家老牌钢结构上市企业为例,2011年以来三家企业的钢结构产量占全国钢结构产量比重震荡下行但17年精工与鸿路市占率有所回升,2017年市占率分别仅为0.99%、0.71%和1.55%,合计市占率不足4%。

美国建筑钢结构市场份额

数据来源:公开资料整理

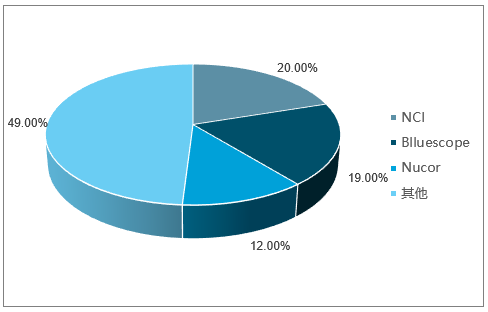

对标国外发达国家,2017年美国NCI、Bluescope、Nucor三大钢结构巨头合计市占率超过50%,尽管目前国内龙头企业市占率仍然很低,但随着国家经济发展、产业政策调整及行业监管趋严,一些缺乏创新、实力较为薄弱、缺少资质、管理不健全的中小企业在竞争中将被逐步淘汰,而拥有技术优势、规模优势、品牌优势、具备设计制作安装一体化经营实力的企业将在竞争中进一步做强做大,通过行业整合或创新模式的方式,进一步驱动行业集中度的提升。

四、设计检测成长性好,地方龙头业绩弹性大

下半年建筑整体估值或保持相对稳定。中长期看建筑估值的整体下移主要受基建地产投资总额增速逐渐走低影响,下半年基建投资增速或仍然处于稳健回升的趋势,地产新开工及土地购置虽然有一定压力,但融资改善下施工进度加快有望使地产投资增速保持相对平稳,基建地产二者总和的同比增速或稳中略升。短周期看,建筑估值的波动主要与货币及信用指标的波动相关,虽然19M4货币及信用宽松程度均有一定下降,但19M4宏观经济指标同时回落,下半年经济增长仍然面临一定压力,货币及信用收紧可能性较小,但宏观微调情况下政策、融资角度继续大幅回暖的可能性也较小。因此从中长期和短期的估值驱动因素看,建筑下半年估值有望保持相对稳定。

收入提速叠加盈利能力提升,建筑2019年上半年整体收入/业绩增速有望提升。2019年上半年建筑基本面有望企稳回升:1)18年建筑板块受政策及融资环境影响,收入增速有所下降,管理/财务费用率提升,2019年一季度板块收入增速已有一定回升,且从预付账款和现金流出两方面分析,板块后续收入增速有望继续提升。今年以来行业融资成本或有一定下降,有望带动板块全年财务费用率下降;2)施工类板块18FY经营净现金与收入的比出现一定下降,19年随着国家对政府投资性项目施工企业垫资情况的管控提升,业主整体融资环境的改善,以及PPP相关公司长期应收款进入回购期,建筑板块现金流及资产周转率均有望提升。3)短期看,2019年上半年建筑板块可能出现净利率同比提升,负债率同比仍下降,总资产周转率稳中略升的情况,ROE提升的主要动力仍为利润率的提升。中长期垫资情况若能好转,对于纯施工企业而言资产周转率有望提升,而对于投资施工类公司而言,特许经营权等能够产生长期收益的非流动资产占比有望提升。

五、基建:短看地方国企/园林基本面改善,长看设计/央企市占率提升

基建景气度下半年或仍有小幅回暖,从子板块业绩弹性角度建议关注地方国企龙头及园林。预计19年全年狭义基建投资增速有望超过8%,较19M1-4的增速4.4%仍有一定提升,从自下而上的角度,地方国企、园林基本面的改善弹性较大。地方国企中,上海建工、四川路桥17/18年均实现订单高增长,山东路桥也连续三年公告新签合同额保持在200亿元以上(18年新签246亿元),在手订单对业绩改善创造了基础条件。19年预计各个公司在激励制度改革与市场化资本运作的带动下,业绩释放动力及管理效率有望提升,推荐上海建工,关注四川路桥,山东路桥。园林18FY公司及项目融资受到较大制约,板块收入业绩下滑显著,但2019年一季度传统龙头项目融资有所改善,部分项目获得政策性银行长期信贷匹配,未来板块长期有息负债占比有望继续提升,降低企业短期偿债压力。融资率先改善的传统龙头有望在2019年上半年显现业绩向上弹性,关注铁汉生态,蒙草生态。

基建设计市占率提升逻辑持续兑现,中长期央企仍是行业市占率提升及商业模式改善的较大受益者,继续重点推荐基建设计龙头中设集团和苏交科。基建设计龙头在订单和产值层面的市占率提升表现已较为明显,中长期在行业整合提速带动下市占率继续提升是较大概率事件。市场目前担心在十三五最后两年行业总规模可能收缩情况下,龙头公司市占率提升不足以抵消行业周期下行的影响,但根据测算,市占率提升0.5pct即对应中设集团40%的订单弹性(按18年的市场容量和中设集团新签订单测算),而且行业在非景气时期,龙头公司整合所需成本更低,进度也有望更快,基建设计龙头仍然是中长期成长持续性最好的建筑公司,继续重点推荐中设集团,苏交科,国检集团。央企虽然18年在主动控制规模情况下市占率有一定下降,但中长期看,其融资及专业能力优势仍有望促使其市占率提升,未来若行业商业模式发生变化,央企自身比较优质的项目是其改善现金流、积累能够长期提供现金流的基建资产的重要优势,未来其在现金流和资产负债表逐步优化过程中,分红率具备提升可能,当前估值水平逐渐具备长期投资价值,推荐中国建筑,关注中国铁建,中国中铁,中国交建。

房建:政策仍是销售/新开工数据核心变量,竣工改善逻辑望持续兑现

新开工向竣工转化规律是2019年上半年竣工持续改善的主要推动力,受政策影响或较小,竣工改善对装饰龙头收入提速或有带动作用,装饰龙头市占率有望提升。预计2019年上半年销售及新开工面积的增长持续性或受到政策影响,若地产政策边际放松的力度偏小或时间节点偏后,则销售和新开工增速2019年上半年或仍然承压。但新开工增速在16-18年连续三年较高增长,而其向竣工的转化存在一定必然性。根据上文的分析,装饰龙头在15年竣工增速触底反弹后,大部分收入增速均随之改善,从历史弹性看,全筑股份收入增速对于竣工增速的敏感性更加明显。但龙头金螳螂18年加大地产精装修业务的拓展力度,同时其家装业务(定制精装及C端家装)有望使其订单及收入中地产业务的占比提升,未来竣工改善对其收入增速的带动作用有望提升,但理论上C端家装的收入提升会滞后于竣工,但订单增速可能与竣工同步性较好。

14年-2019年一季度期间地产销售面积CR20不断提升,且17/18年集中度提升趋势更加明显,龙头装饰公司客户多集中于龙头地产商,未来下游集中度提升有望带动装饰集中度提升。而在公装领域,随着招投标流程更加清晰透明且对工程质量要求的提升,金螳螂等优质装饰龙头的市占率也有望提升。从竣工改善和市占率提升两个维度,继续推荐装饰龙头金螳螂,关注全筑股份,东易日盛。

六、化学工程及钢结构龙头

化建板块经营现金流好,业绩弹性大,行业高景气持续情况下,关注化学工程及油服板块龙头。钢结构市场中长期具备成长性,关注基本面边际改善的龙头公司。原油价格重回上行通道,三桶油资本开支维持较高增长,石化化工产业链投资复苏趋势已经显现,化学工程板块公司在手订单向收入的转化在19年仍有望提速,而化学工程及部分油服龙头也有望直接受益三桶油资本开支快速增长及油气管道公司改革。钢结构未来在建筑中的运用比例提升值得期待,未来若钢价下行,钢结构经济性提升有望加速应用比例提升过程,行业竞争格局逐步优化。

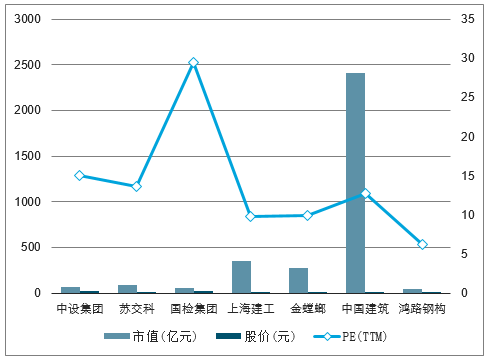

2019年化建板块市值及股价

数据来源:公开资料整理

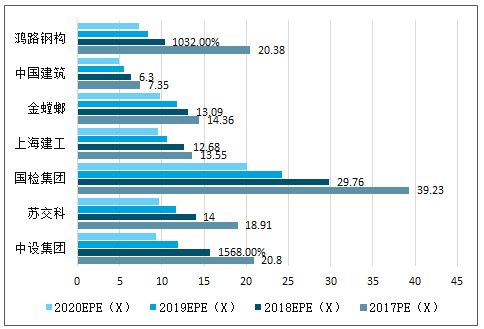

2019年化建板块EPS情况预测

数据来源:公开资料整理

2019年化建板块PE情况预测

数据来源:公开资料整理

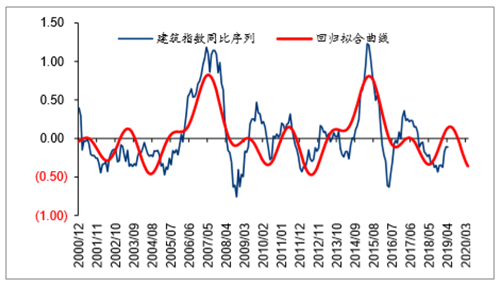

量化周期:短期有补涨空间,长线布局时点来临

根据在2018年7月1日外发的深度报告《盈虚有时,三重维度复盘建筑轮动》,当时判断基建指数同比序列将于7月首先触底,房建板块触底在10月,工建板块则在19年1月触底,总体来看,基建板块有望率先于18Q3企稳,建筑整体板块则或在18Q4迎来转机。回顾来看,基建指数于10月19日盘中创新低但收盘仍高于7月6日,房建和工建指数于10月18日触底后带动建筑指数企稳回升。

外因扰动,5月急跌后短期有望迎来修复。根据在2019年3月17日外发的深度报告《基本面/估值/量化三维再看建筑补涨机会》,当时判断建筑指数同比序列处于短周期上行期(接近顶部),以及中周期向下拐点和长周期向上拐点阶段,建筑指数同比序列阶段性高点或在今年5月。但4月下旬以来,在外资流出、外部贸易问题反复等因素扰动下,建筑指数提前见到阶段性高点。

从不同的周期长度来看,当前处于短周期(24月)和中周期(48月)的顶部区间,长周期(95月)的底部区间,指数同比序列拐点仍看今年5月。按照今年3月深度报告《基本面/估值/量化三维再看建筑补涨机会》,维持A股建筑指数存在的最显著的三个驱动周期,分别为24个月、48个月、95个月。类似2006年和2014年,只有当三周期均处于上行期时,板块呈现牛市行情,其他时间由于周期运行的不同方向而处于震荡。

根据4月最新的收盘序列,更新量化模型后具体来看,当前5月建筑指数处于24月周期中2018年6月底部以来的第11个月,十分接近顶部拐点;48月周期中2017年3月底部以来的第26个月,目前处于顶部拐点右侧下行周期;但处于95月周期中2015年4月以来的第48个月,已经处于长周期底部拐点右侧上行周期。综合来看,建筑指数同比序列当前处于短周期和中周期顶部,长周期底部,建筑指数同比序列阶段性高点或仍然在今年5月。但经过近期较快调整后,预计短期或有修复性行情(短周期顶部拐点未到)。全年来看,维持今年3月的判断,即在政策、国际环境等不发生重大变化的背景下,建筑指数2019年全年震荡市,长线布局将迎来重要时点,但类似2006/2014年的三周期共振则最早可能在2020年下半年见到。

建筑指数序列不同周期频谱

数据来源:公开资料整理

建筑指数同比序列以及拟合曲线

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国专业工程行业市场发展前景及投资风险评估报告

《2022-2028年中国专业工程行业市场发展前景及投资风险评估报告》共十四章,包含 2022-2028年专业工程行业投资机会与风险,专业工程行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国香菇行业产业链图谱、产量、产区分布、企业分布、企业格局及未来竞争趋势分析:行业呈现典型的“大行业、小企业”格局[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国无机纤维行业产业链、发展现状、竞争格局和趋势分析:行业正加速向头部集中,低端产能逐步出清[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)