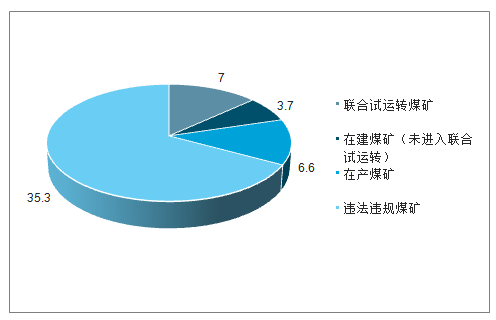

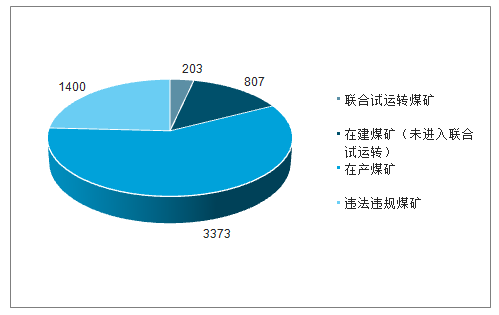

2019年3月26日,国家能源局发布2019年第2号公告,截至2018年12月底,全国安全生产许可证等证照齐全的生产煤矿3373处,产能35.3亿吨/年;已核准(审批)、开工建设煤矿1010处(含生产煤矿同步改建、改造项目64处)、产能10.3亿吨/年,其中已建成、进入联合试运转的煤矿203处,产能3.7亿吨/年。

根据中煤协2019年3月份发布的《2018煤炭行业发展年度报告》,截至2018年底煤矿总数量5800处,平均产能约92万吨/年,行业总产能仍有约53亿吨,这也就意味着行业仍存在1400多处、合计7亿多吨的违法违规产能。

煤炭行业产能结构划分(按矿井产能)

数据来源:公开资料整理

煤炭行业产能结构划分(按矿井数量)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国煤炭行业市场发展模式调研及投资趋势分析研究报告》

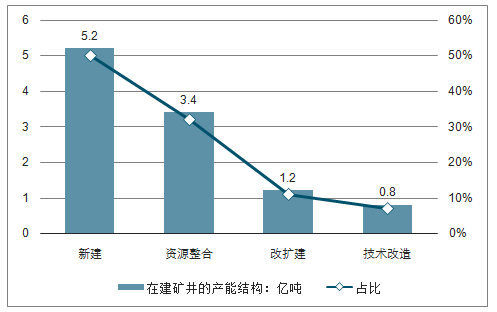

在建矿井的产能主要由新建、资源整合、改扩建和技术改造等4个方面构成。截至2018年底,在建矿井产能10.3亿吨,其中新建矿井产能5.2亿吨、占比50%,资源整合矿井产能3.4亿吨、占比32%,改扩建矿井产能1.2亿吨、占比11%,技术改造矿井产能0.8亿吨、占比7%;已经进入联合试运转的在建矿井中,新建矿井产能2.4亿吨、占比64%,资源整合矿井产能0.7亿吨、占比20%,改扩建矿井产能0.4亿吨、占比10%,技术改造矿井产能0.2亿吨、占比6%。从区域来看,在建产能增量来自云南、山西和内蒙,3个省份在建产能规模分别新增0.35、0.28、0.17亿吨,合计新增0.8亿吨,占新增产能的155%,其他省份在建产能皆为零增长或负增长,已经进入联合试运转的在建产能增量主要来自山西、云南和陕西,3个省份联合试运转产能分别新增0.21、0.20、0.16亿吨,合计新增0.6亿吨,占新增产能的159%。

2018年底在建矿井产能结构(亿吨)

数据来源:公开资料整理

2018年底联合试运转矿井产能结构(亿吨)

数据来源:公开资料整理

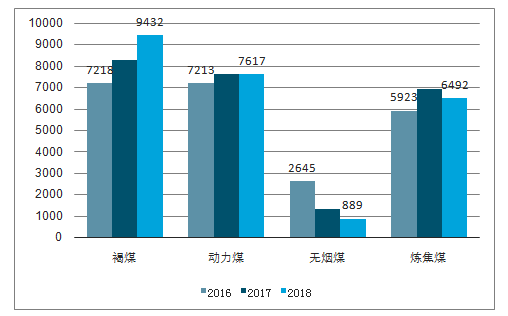

2018年,国内累计进口煤炭2.81亿吨,同比增加3.9%,进口煤量占国内总供应量比重略超7%。其中,褐煤和动力煤进口量在增加,而无烟煤和炼焦煤下降。褐煤进口量9428万吨,同比上升14%,动力煤7650万吨,同比上涨0.4%,炼焦煤6490万吨,同比下降6.4%,无烟煤889万吨,同比下降34%。

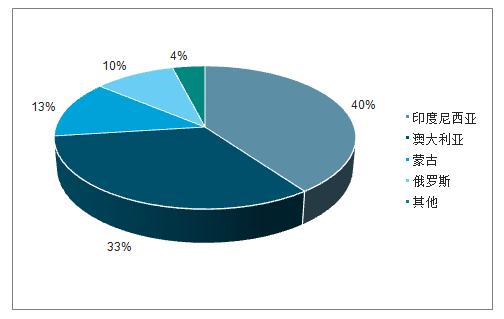

按国别来看,褐煤主要来自印尼,占比约95%;动力煤主要来自澳大利亚、俄罗斯和印尼,占比分别为68%、16%、12%;炼焦煤主要来自澳大利亚和蒙古、俄罗斯,占比分别为44%、43%、7%。无烟煤主要来自俄罗斯和澳大利亚,占比分别为82%、16%。可以看出,我国煤炭进口主要来自澳大利亚、印尼、俄罗斯和蒙古,2018年四国合计进口量约2.3亿吨,占国内主要进口国进口总量的96%。

近三年我国主要煤种进口量情况(万吨)

数据来源:公开资料整理

2018年我国煤炭进口主要来源地

数据来源:公开资料整理

2019年1-4月份,煤炭总进口量9993万吨,同比增加1.7%,国内原煤生产增速放缓,一季度进口量略有回升。全年来看,供给侧改革将进入第四个年头,随着国内供需矛盾的弱化,以及政府对进口煤额度的管控调节,我们预计煤炭进口量稳中有降。

2019年1-4月份进口煤量同比略增1.7%

数据来源:公开资料整理

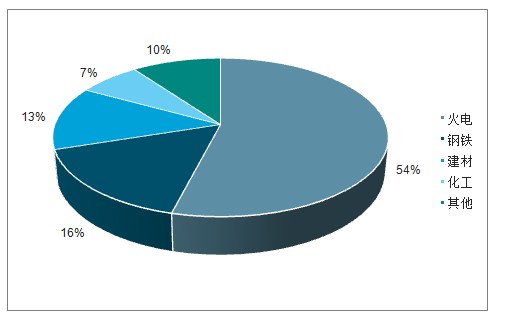

根据中煤协2019年3月份发布的《2018煤炭行业发展年度报告》,2018年煤炭市场供需实现基本平衡,2018年煤炭消费总量约38.8亿吨,同比增加1%,其中电力行业全年耗煤21亿吨左右,钢铁行业耗煤6.2亿吨,建材行业耗煤5亿吨,化工行业耗煤2.8亿吨,其他行业耗煤约3.8亿吨,4大行业消费量占比分别为54%、16%、13%和7%,合计为90%。

煤炭的下游需求结构(2018年)

数据来源:公开资料整理

4月份,全社会电力生产有所放缓,意味着工业企业活动有所放缓,当月同比增长3.8%,增速较上月回落1.6个百分点,1-4月累计同比增速4.10%,较1-3月下降0.1个百分点。从主要发电主体来看,4月份火电产量同比下降0.2%,而上月增长1.0%,1-4月累计同比增长1.4%,增速较1-3月下降0.6个百分点。雨水天气偏多等影响,4月水电继续发力,大幅增长18.2%,上月增长22%,1-4月累计同比增长13.7%,较1-3月上升1.7个百分点。火电产量增速较上年同期有一定下滑,一方面因为全国发电量下滑,另一方面因为水电挤占效应明显。

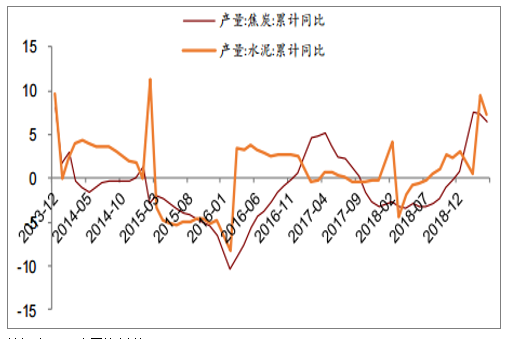

4月份,焦炭产量同比3.4%,1-4月产量累计同比6.5%;4月份,水泥产量同比3.4%,1-4月产量累计同比7.3%。环保政策调整背景下,钢铁和建材行业开工率处于较高水平。

2019M1-M4火电行业的煤炭需求表现一般

数据来源:公开资料整理

2019M1-M4钢铁和建材行业的煤炭需求向好

数据来源:公开资料整理

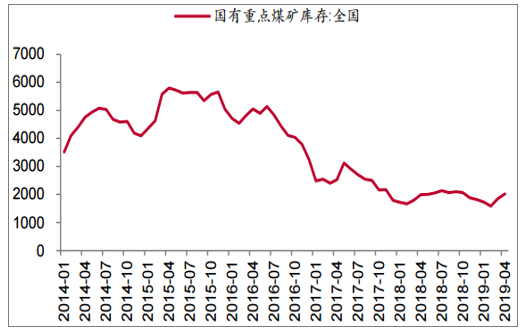

随着近年来供给侧改革不断推进,煤炭上游(重点煤矿)一直处于被动去库存状态。去产能叠加近年来安监、环保因素不断打压煤企生产,全国国有重点煤矿煤炭库存自2015年11月达到5655.56万吨高点后开始不断下滑,目前基本维持在2000万吨左右,2019年2月由于陕西矿难引发的煤矿停产使得重点煤矿煤炭库存一度仅剩1500万吨。

全国国有重点煤矿煤炭库存(万吨)

数据来源:公开资料整理

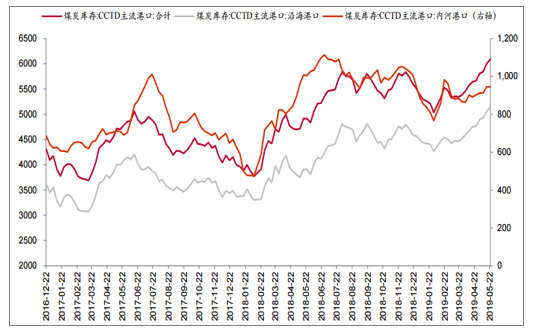

由于近年来煤炭主产地逐渐向“三西”地区集中,导致煤炭的产地和下游煤炭消费地距离越来越远。受到公路治超、“公转铁”等因素影响,铁路运力的瓶颈开始逐步显现。在供给端库存弹性很小的状况下,上游供给和中游运输一旦出现问题,动力煤价格便存在大幅波动可能。为了平滑波动,从2018年二季度开始中游港口和下游终端电厂便主动维持高库存以抵御煤价大幅波动的潜在可能。从具体数据看,2018年全国主流沿海港口煤炭库存均值为4185万吨,同增573万吨;2019年1-5月均值为4612万吨,同增917万吨。2018年全国重点电厂动力煤库存均值为7096万吨,同增972万吨;2019年1-5月均值为7420万吨,同增1315万吨,上述数据说明目前煤炭中下游高库存已逐渐常态化。

主流港口(沿海港口、内河港口)煤炭库存(万吨)

数据来源:公开资料整理

重点电厂煤炭库存(万吨)

数据来源:公开资料整理

沿海六大电厂煤炭库存(万吨)

数据来源:公开资料整理

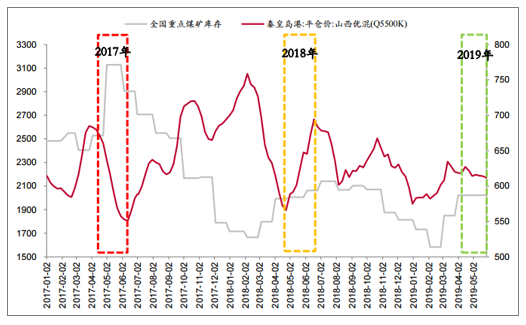

从2018年开始,动力煤价格呈现出淡季不淡的特征。具体来看,2018年4月23日秦港5500K动力煤价格从565.8元/吨启动,一路上涨至6月18日的694.4元/吨,均值625.8元/吨,同增37.1元/吨;2019年4月至今秦港5500K动力煤价格均值为617.46元/吨,同增17.7元/吨。我们分析造成动力煤淡季不淡的主要原因在于产地供给释放受限叠加上游库存低位,供给端缺乏弹性使得动力煤坑口价格较为坚挺从而支撑港口动力煤价格。具体来看,自2017年末至2018年初受到雨雪灾害影响,动力煤供应紧张导致重点煤矿煤炭库存下降至1600多万吨后,产地受到安监、环保等因素打压释放速度一直较为缓慢。2018、2019年4-6月全国重点煤矿煤炭库存均仅为2000万吨左右,而2017年同期全国重点煤矿煤炭库存在2500-3000万吨。

供给缺乏弹性导致动力煤价格淡季不淡(万吨)

数据来源:公开资料整理

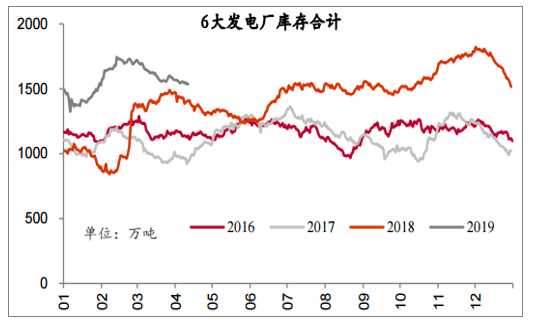

中下游库存高企导致动力煤价格旺季不旺。同样的,从2018年开始动力煤价格也开始呈现旺季不旺特征。具体来看,2018年12月-2019年2月秦港5500K动力煤均价为596元/吨,比2017-2018同期下降了121元/吨。我们分析造成动力煤旺季不旺的主要原因在于经历了2017-2018动力煤旺季由于低库存导致的煤价疯涨后,中游港口和下游电厂开始有意维持高库存以抵御煤价波动。2018年12月-2019年2月全国重点电厂动力煤库存均值8158万吨,同增1893万吨,在中下游高库存逐渐常态化的背景下未来动力煤旺季不旺的情况预计将延续下去。

中下游库存高企导致动力煤价格旺季不旺(万吨)

数据来源:公开资料整理

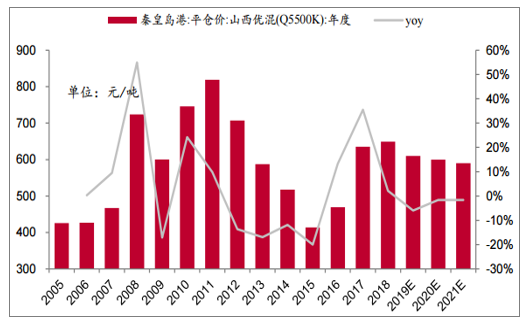

中长期来看,国内经济维持中高速增长,煤炭需求预计将保持相对稳定。供给侧来看,持续淘汰落后产能预计将使得产能规模不断收缩,政府鼓励优质产能的释放,有效产能将与需求不断匹配,预计煤价总体会有较强支撑,十三五期间有望维持在中高位水平。

预计未来几年动力煤价将稳定维持在中高水平(元/吨)

数据来源:公开资料整理

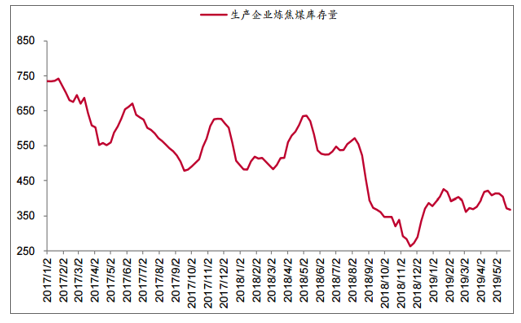

从2018年8月份开始,受到山西省安全生产大检查(8月21日-10月21日)、山西煤矿超产检查(10月11日-10月31日)以及10月山东事故导致部分煤矿停产影响,炼焦煤供给释放缓慢、生产企业炼焦煤库存持续下降。2019年1-5月生产企业炼焦煤库存中枢在400万吨左右,较去年同期(540万吨)下降140万吨,上游库存弹性趋弱。

生产企业炼焦煤库存(万吨)

数据来源:公开资料整理

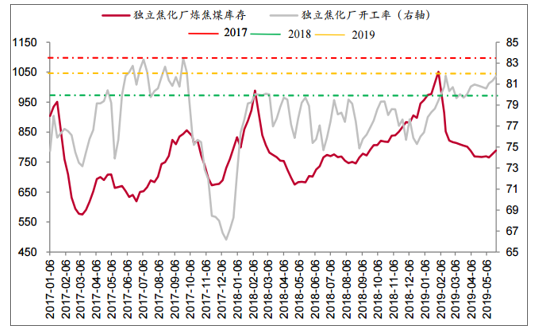

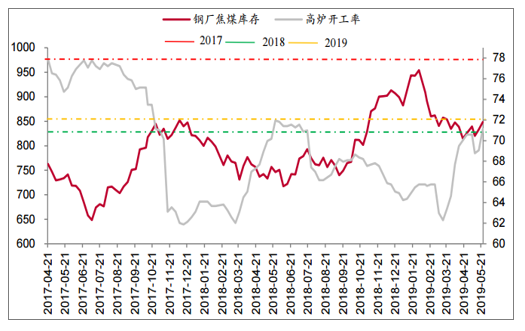

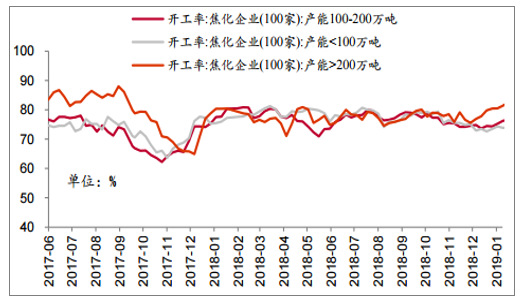

2018-2019年采暖季由于国家不再采取限产“一刀切”的执行策略,焦化厂和钢厂的开工率较去年同期提升幅度明显,2019年1-5月独立焦化厂开工率均值为80.08pct,较去年同期(78.32pct)上升1.76pct;钢厂高炉开工率均值为66.58pct,较去年同期(65.5pct)上升1.08pct。下游开工率的提升使得原本高位的焦煤库存持续去化,焦化厂、钢厂焦煤库存分别由2019年1月末的1051和954万吨下降至5月末的789和848万吨。

独立焦化厂开工率及炼焦煤库存(%,万吨)

数据来源:公开资料整理

全国高炉开工率及炼焦煤库存(%,万吨)

数据来源:公开资料整理

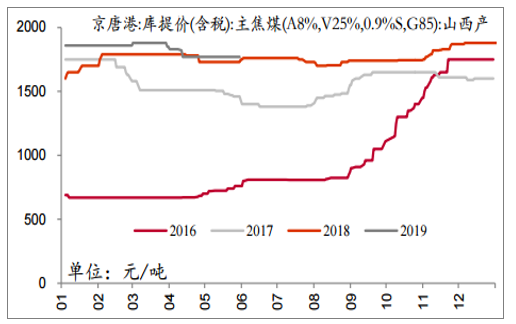

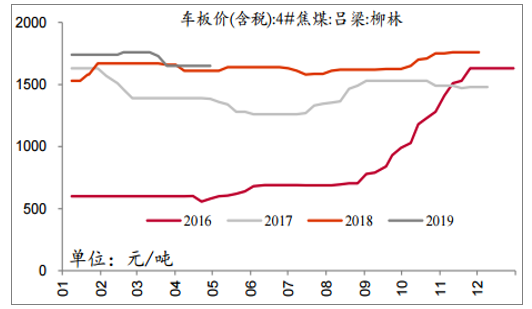

由于2018-2019采暖季中央对前期一刀切的限产政策进行调整,各省市可根据自身情况进行限产导致焦炭行业环保限产不及预期,焦炭价格进入下行期。反观焦煤,由于供给受限(安检压力打压产量)、需求不弱(焦企开工率较高)以及下游(焦企)集中度低导致议价能力差,焦煤价格一直维持高位窄幅震荡态势。2019年1-5月京唐港山西产焦煤库提均价为1831.5元/吨,同增4.66%;山西柳林地区焦煤车板价1-5月均价为1714元/吨,同增5.22%。

京唐港山西产焦煤库提价走势(元/吨)

数据来源:公开资料整理

山西柳林焦煤车板价走势(元/吨)

数据来源:公开资料整理

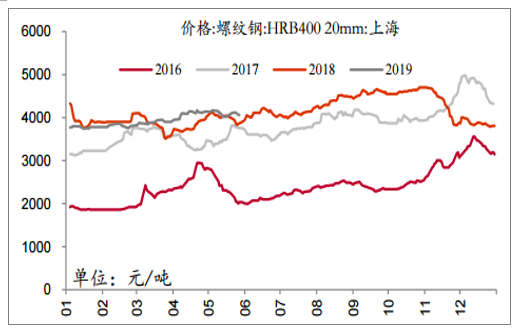

展望全年,我们认为影响焦煤价格的两条主逻辑线均利好全年焦煤价格中枢维稳甚至有望上移。其一是受开年房地产等下游行业需求旺盛影响,一季度钢价从底部上行,即便全年价格呈现前高后低,中枢也有望维持在较高位置,从而通过煤-焦-钢价格传导关系支撑焦煤价格;其二是焦煤企业前期资本开支较低,供给端释放的弹性很小。反观需求侧,从去年的限产政策执行情况看,下游焦企环保限产的力度其实较为有限,因此焦煤的供需关系依然较为健康。

螺纹钢价格走势(元/吨)

数据来源:公开资料整理

焦化厂开工率走势

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国智慧城市群立体交通系统行业政策、产业链、市场规模、竞争格局及发展趋势:市场从“单城疏通”迈向“区域同城化”,规模将突破1000亿元[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国新能源宽体自卸车行业市场政策、产业链、市场规模、渗透率、竞争格局及发展趋势分析:渗透率达12.6%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国新能源装载机行业相关政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:头部企业持续领跑,CR7市场占有率高达86.9%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!全球新能源电池涂覆隔膜行业产业链、市场规模、竞争格局及发展趋势:市场需求不断攀升,湿法涂覆隔膜凭借其优势不断渗透[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国硬度计行业类别、产业链、市场现状及趋势分析:产业筑牢工业基石,加速智能跃迁[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年全球及中国汽车座椅行业发展历程、需求量、市场规模、竞争格局及趋势研判:消费者对驾乘舒适与安全要求不断提升,推动汽车座椅规模超千亿元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)