一、中国民航运输现状分析

21世纪以来,随着经济全球化与区域经济一体化进程加速,国际航空客货流量迅速增长,航空运输在各个国家间的远程运输联系尤其是客运中的作用日益显著,逐渐成为社会交流的重要载体。而“一带一路”战略将构建我国全方位对外开放新格局,民航运输的产业属性和独特优势决定了民航运输业对“一带一路”国家战略实施具有重要作用。

2018年12月,“一带一路”贸易额指数以134.91点收尾,“一带一路”货运量指数报收125.03点,但整体上均处于较高水平,中国外贸货物的品类和质量正不断升级,中欧班列的开行正构筑中国对外贸易的新格局。2018年以来,海上丝绸之路运价指数呈波动上升的趋势,中国工业去产能、制造业转型发展、节能环保的措施正在逐步推进,随着“一带一路”交通基础设施投资的不断扩大,综合运输成本将逐步降低。

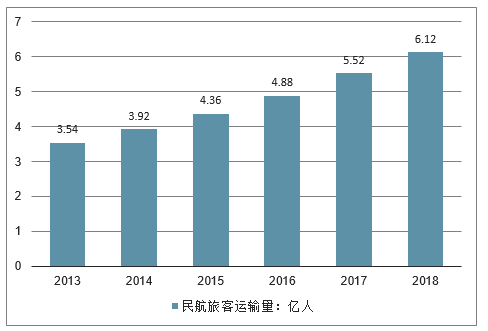

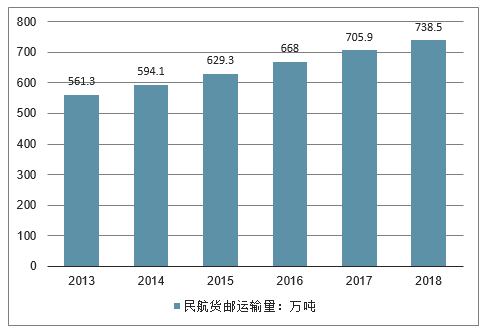

截至2018年底,全国颁证运输机场达到235个,其中,旅客吞吐量千万级机场共37个,同比增加5个,三千万级机场10个。2018年全年中国民航旅客运输量达到6.12亿人,较2017年增加0.60亿人,增幅为10.87%;全年货邮运输量达738.5万吨,较2017年增加4.62%。

2013-2018年中国民航旅客运输量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国航空运输行业市场现状分析及投资前景预测报告www.chyxx.com/research/201812/702653.html》

2013-2018年中国民航货邮运输量情况

数据来源:公开资料整理

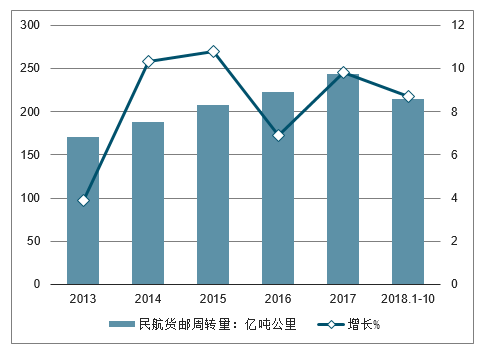

从货邮周转量来看,过去五年,民航全行业货邮周转量年均增长达8.2%。2017年,全行业完成货邮周转量243.55亿吨公里,比上年增长9.8%;2018年前10月,货邮周转量达215.10亿吨公里,同比增长8.7%,延续增长势头。

2013-2018年前10月中国民航货邮周转量及增长走势

数据来源:公开资料整理

2018年我国航线总数达到4206条,其中国内航线3420条,国际航线786条。2018年新辟国际航线167条,其中涉及“一带一路”国家航线105条。新开辟的国际航线虽然较多,但取消的国际航线也多,比如中国国航取消了从北京直飞布里斯班的航班,首都航空暂停了中国与葡萄牙之间的直航航班,6家中国航空公司取消19条飞普吉岛的航线等。

2013-2018年中国民航国际航线数量走势

数据来源:公开资料整理

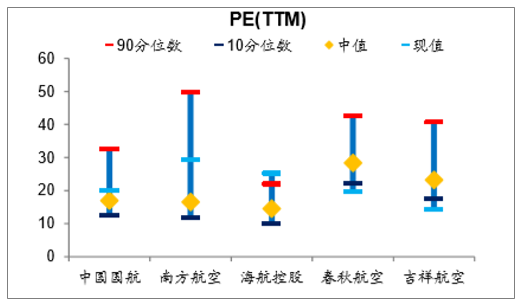

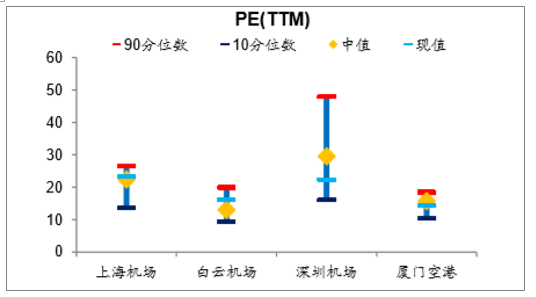

1、航空板块各航空公司PE(TTM)整体处于历史中值的靠上分位

截至1月19日,航空板块各航司PE(TTM)除春秋航空、吉祥航空以外,整体处于历史中值靠上分位,其中海航控股突破历史高位,春秋航空与吉祥航空突破历史低位。机场板块上海机场、白云机场估值处于中值靠上分位,深圳机场与厦门空港处于中值以下。

航空板块各航司PE(TTM)整体处于历史中值的靠上分位(截至1月19日)

数据来源:公开资料整理

机场板块上海机场估值处于中值靠上。深圳机场与厦门空港处于中值以下(截至1月19日)

数据来源:公开资料整理

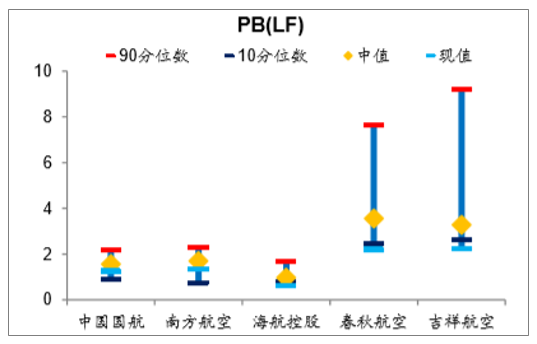

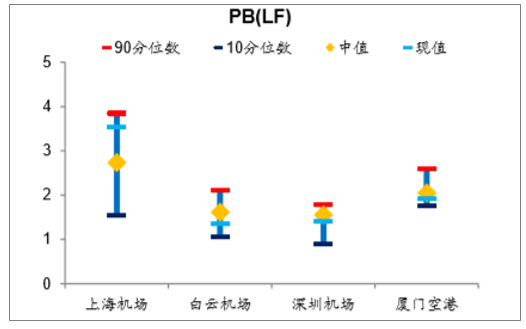

截至1月19日,航空板块各航司PB(LF),除国航和南航处于中位偏下分位外,海航、东方、春秋和吉祥均处于历史低位。机场板块上海机场估值靠上分位,深圳机场、白云机场处于中值靠下分位,厦门空港接近底部。

航空板块各航司PB(LF)整体处于中值靠下区域(截至1月19日)

数据来源:公开资料整理

机场板块厦门空港估值接近历史低位(截至1月19日)

数据来源:公开资料整理

2、航空公司月度数据分析

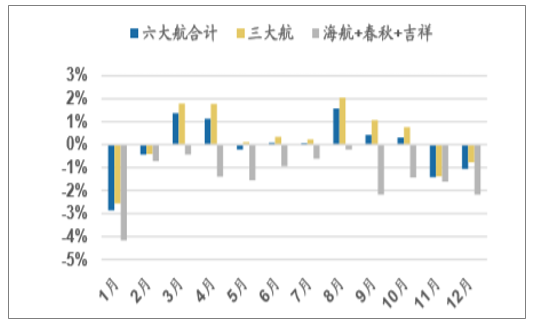

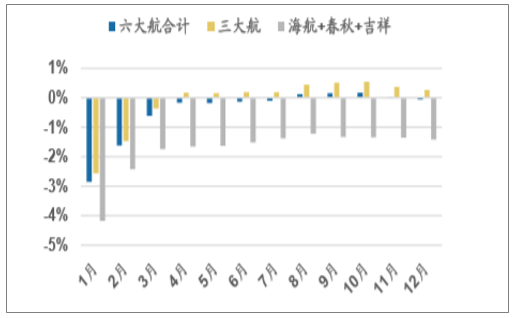

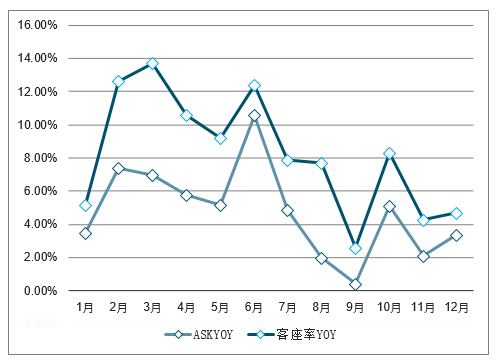

12月单月六大航ASK运力合计同增10.22%,1-12月累计同增11.45%,增速较11月上升,其中三大航合计12月提升至9.64%,海航+春秋+吉祥合计增速约12.32%。行业总体增速稍有提升。

12月单月六大航ASK运力合计同增10.22%

数据来源:公开资料整理

六大航ASK运力1-12月累计同增11.45%

数据来源:公开资料整理

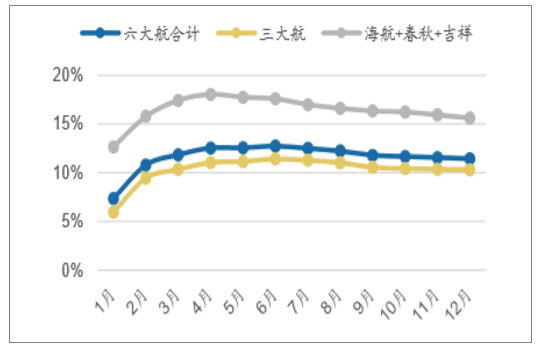

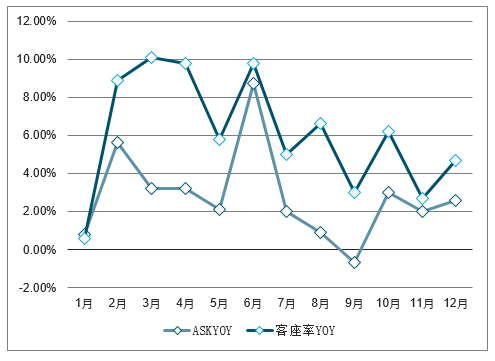

12月单月六大航合计客座率同降1.1pct,三大航合计同降约0.8pct,海航+春秋+吉祥合计客座率同比下滑2.2pct。六大航1-12月累计客座率同比降低0.06pct,行业客座率接近历史最低水平。

12月单月六大航合计客座率同降1.1pct,三大航合计同降约0.8pcts

数据来源:公开资料整理

六大航1-12月累计客座率同比提升0.06pct,行业客座率仍处于历史高位水平

数据来源:公开资料整理

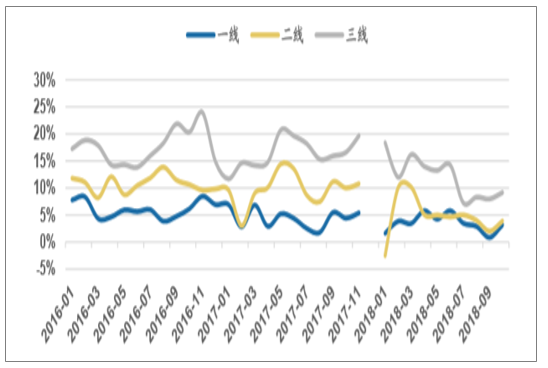

机场起降数据来看,一二三线机场增速都继续放缓,三线增速略增,我们认为与今年旺季航班调控有密切关系。分别来看10月(最新)一线机场同增3.19%;二线机场同增3.91%;三线机场同增9.19%。

10月(最新)一线机场同增3.19%;二线同增3.91%;三线同增9.19%

数据来源:公开资料整理

18年12月北京首都、上海浦东、白云、深圳机场起降架次分别同增:1.6%、1.4%、2.6%、3.4%;旅客量分别同增:3.0%、3.3%、4.7%、4.9%。

12月北京首都、上海浦东、白云、深圳机场起降架次分别同增:1.6%、1.4%、2.6%、3.4%

数据来源:公开资料整理

12月北京首都、上海浦东、白云、深圳机场旅客量分别同增:3.0%、3.3%、4.7%、4.9%

数据来源:公开资料整理

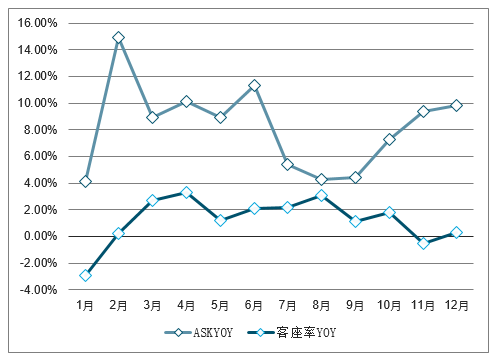

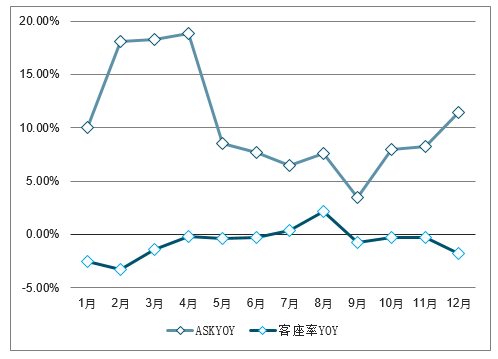

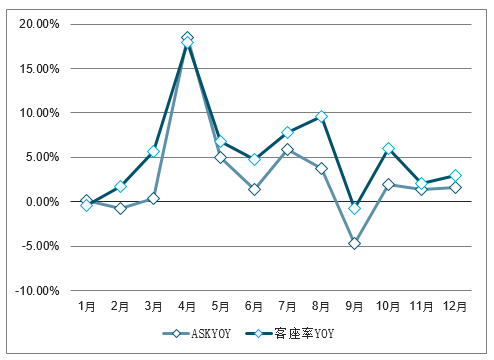

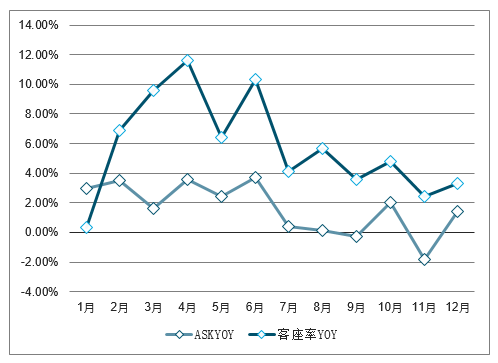

主要上市航司与机场最新业务量数据同比增速(%)

中国国航与机场最新业务量数据同比增速(%)

数据来源:公开资料整理

南方航空与机场最新业务量数据同比增速(%)

数据来源:公开资料整理

东方航空与机场最新业务量数据同比增速(%)

数据来源:公开资料整理

海南航空与机场最新业务量数据同比增速(%)

数据来源:公开资料整理

春秋航空与机场最新业务量数据同比增速(%)

数据来源:公开资料整理

吉祥航空与机场最新业务量数据同比增速(%)

数据来源:公开资料整理

首都机场与机场最新业务量数据同比增速(%)

数据来源:公开资料整理

上海机场与机场最新业务量数据同比增速(%)

数据来源:公开资料整理

白云机场与机场最新业务量数据同比增速(%)

数据来源:公开资料整理

深圳机场与机场最新业务量数据同比增速(%)

数据来源:公开资料整理

二、航空货运行业未来趋势

1、航空货运市场需求将保持长期较快发展。例如,我国工业化、城镇化及其生产力布局正加快向中西部地区转移,东中西部地区经济发展的密切联系性在不断增强,将形成了对航空货运的更大需求;再如,我国产业结构不断优化升级,呈现出服务业增加值占比超过第二产业、高新技术产业和装备制造业增速高于工业平均增速的态势,使得物流业作为第三产业发展受到重视,高附加值产品对航空货运的需求增加。

2、借力国家战略是我国航空货运发展的必然趋势。“一带一路”战略实施以来,其显现出的充足发展后劲和合作方式的多样化,为我国航空货运的国内外协调发展、提高我国航空货运企业新兴市场占有率提供了巨大空间。

第三,航空货运市场竞争日趋激烈,或引发结构性变革。随着航权的逐步开放,外国航空公司开始纷纷进入中国航空货运市场,意味着未来市场竞争将更加激烈。在激烈的竞争环境下,加上成本的压力,预计未来航空公司间整合与并购将更加频繁,我国航空货运业将出现结构性的变革。

3、航空货运加快由单一货运向综合一体化服务的综合物流转型。未来随着航空货运需求向个性化方向发展,以及高速铁路、公路运输的竞争力不断提高,航空公司越来越重视航空运输与其他运输方式的结合,如与公路运输、铁路运输、海上快线等的结合。因此,航空运输企业将加大运输网络、信息系统等方面的资源建设和运输组织的创新,推动航空货运由单一货运向运输、仓储、装卸、加工、包装、配送、信息处理等综合一体化服务的现代物流转型。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国垂直式探针卡行业市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:国产化替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国新型绝缘材料行业发展历程、供需情况、市场规模、竞争格局及趋势研判:云母材料市场规模增长,为新型绝缘材料提供稳定原材料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国汽车天窗行业产业链、产需量、市场规模、竞争格局、发展趋势:汽车天窗市场持续扩容,国产替代加速崛起[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国漂浮式光伏行业产业链、装机容量、企业格局、重点企业、产品价格及竞争趋势分析:中国企业为推动全球漂浮式光伏规模化落地的核心力量[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国MXene材料行业关键性能、产业链、市场现状、研发进展及布局企业分析:作为新型二维材料,行业开启从实验室研发到产业化的关键跃升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国无人机行业政策、壁垒、产业链、市场现状、竞争格局及发展趋势分析:行业将朝着隐性化、微型化方向发展,在民用领域的渗透率持续攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)