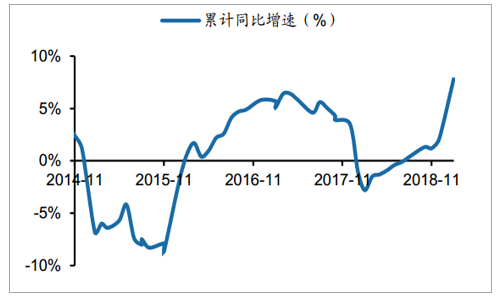

从产量数据来看,2019年1-2月全国水泥产量21亿吨,同比增速05%(2018年1-12月累计增速30%,上一年同期增速41%);1-2月全国平板玻璃产量4亿重箱,同比增速78%(2018年1-12月累计增速21%,上一年同期增速-10%)。从微观跟踪来看,其中水泥1月份需求好于2月,春节后需求启动较弱(玻璃产量增长主要反映供给端去年环保压制的低基数)。

1-2月水泥累计产量同比05%

数据来源:公开资料整理

1-2月玻璃累计产量同比78%

数据来源:公开资料整理

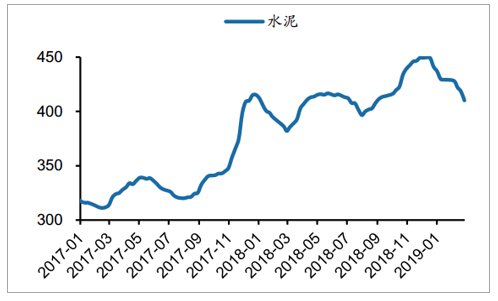

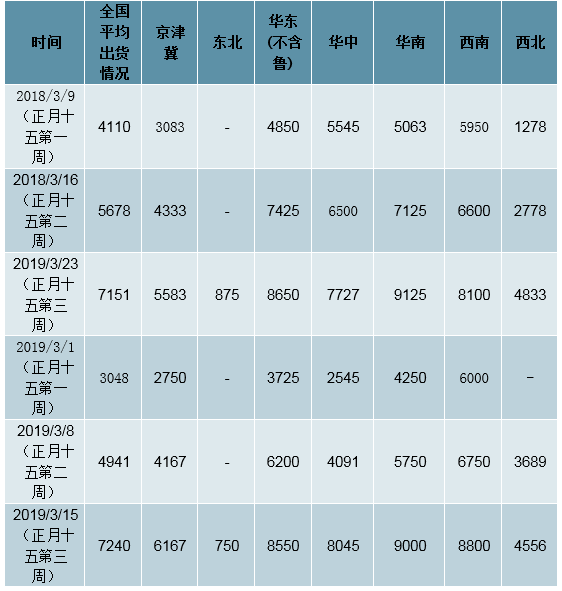

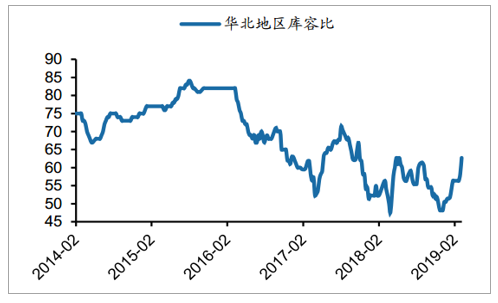

结合价格、库存等高频数据来看,去年12月下旬开始水泥行业步入淡季,价格回落,库存回升属于正常的季节性现象;但春节过后,水泥价格继续下跌的同时库存出现较快上升,尤其是长三角、两广为代表的南方地区,库存快速上升后已高于去年同期(考虑到春节提前的过年效应,今年这个时候应该要比去年好),相比之下京津冀地区水泥价格已经企稳、库存上升不明显,这里面的差异(和去年同期比区域间的差异)我们认为主要和天气有关,长三角和中部地区雨水天气频繁影响了需求启动。从发货率数据来看,以正月十五为起始节点,今年节后前两周的数据华东、华南等地区明显弱于去年同期,而本周(3月15日)随着天气好转,下游需求环比提升明显,南方地区企业出货已普遍出现明显恢复,随着3月中旬天气放晴,预计需求会开始持续恢复,将重新回到正常的基本面节奏。

全国水泥价格(元/吨)

数据来源:公开资料整理

全国水泥库容比(%)

数据来源:公开资料整理

全国及各区域水泥出货率情况

数据来源:公开资料整理

水泥分区域价格

数据来源:公开资料整理

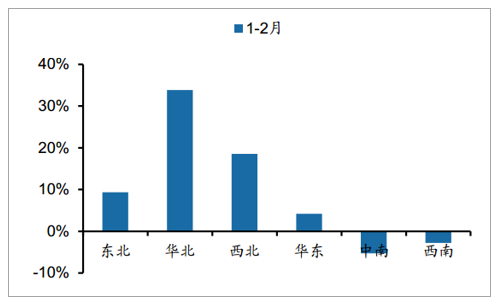

分区域看,1-2月份华北需求表现突出

由于水泥区域性明显,我们需要区域分析。

首先,分区域来看,1-2月份累计来看,北方地区的水泥产量数据明显好于南方地区。北方地区中,东北、华北、西北累计增速分别为936%、3382%、1856%。南方地区中,华东地区独具亮点,1-2月累计产量增速418%,是南方唯一正增长地区;中南、西南地区1-2月累计产量负增长(分别为-529%、-278%)。华北产量增速数据表现亮眼,结合华北的库容比数据来看(库容比不高),反映华北地区实际需求情况很好。

华北水泥产量累计同比增速

数据来源:公开资料整理

华北地区水泥库容比

数据来源:公开资料整理

其次,细分到省份来看:西南:表现最好的是西藏,1-2月累计增速3694%;重庆和四川表现依然出色,累计增速分别为755%、340%;贵州、云南的需求有所回落,1-2月累计负增长(分别为-1944%、-321%)。

中南:从1-2月累计增速来看,除河南省、湖北省(分别为1900%、648%)外,其余四个省份(湖南、广东、广西、海南)均为负,预计和这两个月雨水天气较多有关。

华东:安徽、福建、山东1-2月累计增速分别为1730%、479%、2893%,江浙沪呈现负增长,安徽产量增速较高和供给有关,由于2018年四季度环保要求停产,安徽很多水泥企业提前安排在此期间检修(以往都是1-2月份春节期间检修多)。

西北:从1-2月累计增速来看,除青海省(-858%)外,其余四个省份(陕西、甘肃、宁夏、新疆)均为正,其中,甘肃和宁夏实现大幅增长,累计增速分别为3522%、3582%,1-2月份西北需求很淡,受偶发因素影响较大,持续性还需要跟踪观察。

华北:1-2月份累计来看,除北京(-1779%)外,其余四个省份(天津、河北、山西、内蒙古)均为正,其中,山西和内蒙古实现大幅增长,累计增速分别为8381%、5562%。东北:辽宁、黑龙江1-2月累计正增长,吉林仍然是负增长。

2018年12月各区域水泥产量同比增速

数据来源:公开资料整理

2019年2月各区域水泥产量同比增速

数据来源:公开资料整理

预计2019年水泥需求增速3-5%

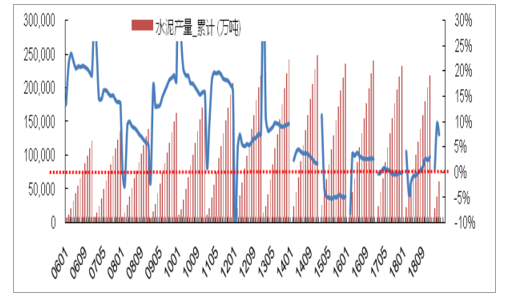

水泥行业“强投资”属性和产品无库存干扰特性,其产量增速变化趋势与基础设施建设投资增速与房地产投资增速的加权变化趋势较为一致。2017年我国水泥产量同比降02%,2018年1-7月同比降03%,这与同期我国房地产投资增速保持在10%水平,基础设施建设投资增速持续回落的趋势保持一致。但自2018年8月起在地产新开工和施工面积增速快速提升,配合

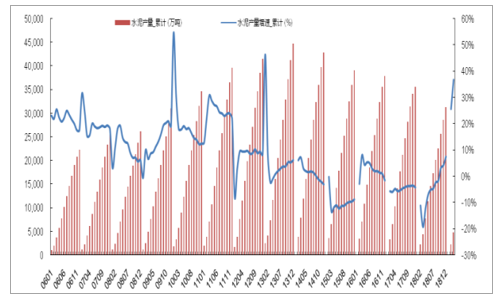

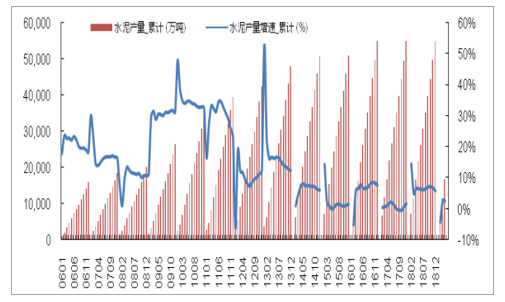

基础设施建设投企稳回升拉动,水泥产量增速出现改善,并延续到2019年当前,持续超出市场预期。2018年1-12月我国水泥行业产量218亿吨,同比增长30%。2019年1-4月我国水泥行业产量61亿吨,同比增长73%,单4月水泥行业产量21亿吨,同比增长34%。2019年1-4月累计增速较2018年同期上升93个百分点,环比2019年1-3月下降21个百分点。

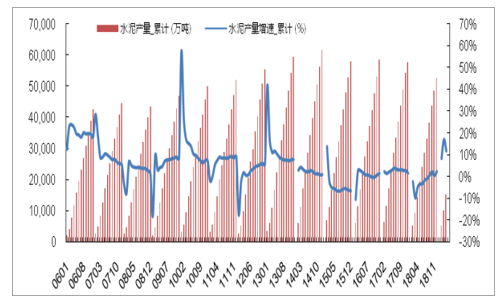

全国水泥产量及增速一览-累计

数据来源:公开资料整理

全国水泥产量及增速一览-月度

数据来源:公开资料整理

外部环境不确定性再次凸显抑或确定恶化,国内经济下行风险也仍未解除,逆周期调节工具-基建投资也有望重为稳增长基本引擎。与此同时,房地产投资中的施工端会保持较高增速,从而使得基于国内投资需求的建材多数行业2019年的需求增速有望好于2017和2018年。预计全年我国水泥需求增速为3-5%,不排除超预期概率,使得水泥行业强劲的基本面更加坚实。

分区域需求情况展望

分区域看,持续看好华东、中南和东南高景气,盈利能力虽不像前两年那样具有弹性,但能稳定提升。并重点关注华北和西北,特别是新疆,水泥的景气提升。

华北区域需求情况

数据来源:公开资料整理

华东区域需求情况

数据来源:公开资料整理

中南区域需求情况

数据来源:公开资料整理

西南区域需求情况

数据来源:公开资料整理

东南区域需求情况

数据来源:公开资料整理

西北区域需求情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国水泥熟料行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。