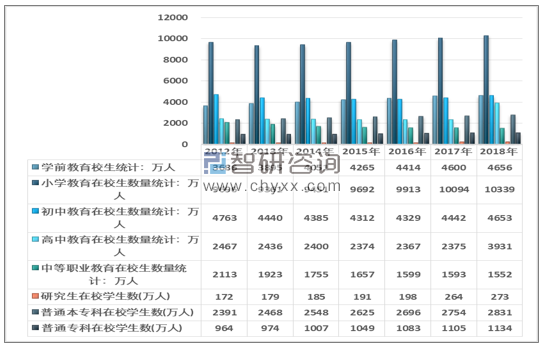

虽然中国已经进入老龄化社会,但近年来我国教育群体规模呈现出增长的趋势。随着二胎政策的放开,预计未来教育群体规模将会出现较大规模增长。

2013-2018年中国教育群体规模

资料来源:国家统计局

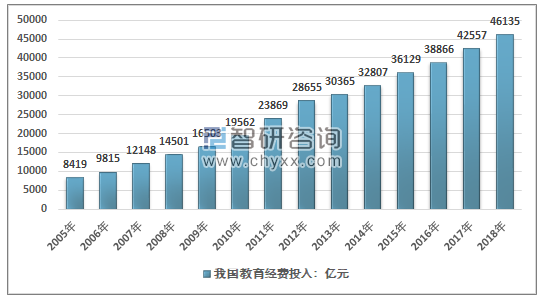

教育人数的激增,对于国家未来产生深远影响。国家和政府把优先发展教育作为贯彻科学发展观的基本要求,在国家战略发展规划中优先保证教育发展,财政资金优先保障教育投入,不断提高社会资源对教育的投入。

2018年全国教育经费总投入为46135亿元,比上年增长8.39%。其中,国家财政性教育经费为36990亿元,比上年增长8.13%。近年来我国教育经费总投入呈稳步增长态势,可见国家对教育的重视程度不断提高。

2005-2018年我国教育经费投入走势

资料来源:教育部

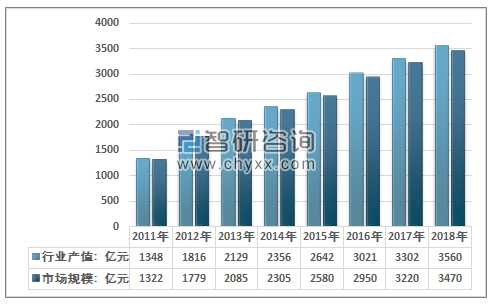

在国家“互联网+”、大数据、新一代人工智能等重大战略引导下, 2018 年4 月13 日,教育部印发《教育信息化2.0 行动计划》通知,提出要到2022 年基本实现“三全两高一大”的发展目标。国家的大力支持使得我国偶遇信息化产业得到快速发展。

2018年我国教育信息化行业产值规模为3560亿元,产值规模同比增长7.81%;2018年我国教育信息化行业市场规模为3470亿元,市场规模同比增长7.76%。

2011-2018年我国教育信息化行业产值及市场规模走势

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国教育信息化市场全景评估及战略咨询报告》

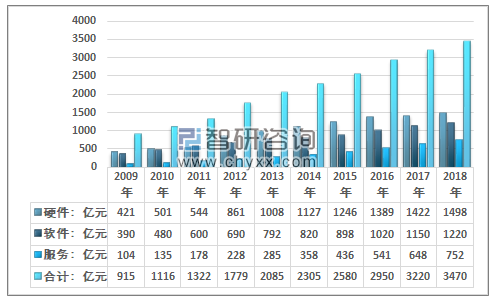

2018年我国教育信息化市场规模为3470亿元,其中硬件市场规模为1498亿元,规模占比为43.17%;软件市场规模为1220亿元,规模占比为35.16%;服务市场规模为752亿元,规模占比为21.67%。

2010-2018年我国教育信息化细分行业市场规模

资料来源:智研咨询整理

2017年我国应试教育类软件产品市场规模为751.07亿元,2018年我国应试教育类软件产品市场规模增长至773.16亿元。

2012-2018年应试教育类软件产品市场规模走势图

资料来源:智研咨询整理

2017年我国素质教育类软件产品市场规模为398.93亿元,2018年我国素质教育类软件产品市场规模增长至446.84亿元。

2012-2018年素质教育类软件产品市场规模走势图

资料来源:智研咨询整理

教育信息化按照产业价值链条的构成可以分为三个层次:内容提供商、平台提供商和技术提供商。

教育信息化价值链链

资料来源:智研咨询整理

内容提供商提供的材料主要有三种:第一种,学习视频,主要由传统教育机构提供;第二种,文档资料,主要由互联网文库机构提供;第三种,教育工具,即帮助人们学习的辅助性工具。

平台提供商则主要是为很多内容提供商提供一个销售的大平台,主要有“B2C”、“C2C”两种商业模式。这两种模式主要针对的都是知识型的,对于能力型的培训,大部分还是以O2O为主,也就是依靠线上吸引流量,而授课依然在线下。

技术提供商是为为教育机构提供在线技术支持的企业,比如为学校、政府提供技术支持,组建教育平台。

各细分市场领先企业排名

分类 | 领域 | 企业 |

技术提供商 | 软件开发 | 科大讯飞 |

华平股份 | ||

方直科技 | ||

平台提供商 | B2C | 学而思 |

新东方 | ||

中华会计网 | ||

微课网 | ||

C2C | 粉笔网 | |

YY教育 | ||

传课网 | ||

多贝网 | ||

内容模式 | 学习视频 | 学而思 |

新东方在线 | ||

正保远程教育 | ||

华图网校 | ||

新浪公开课 | ||

网易公开课 | ||

101网校 | ||

教育工具 | 扇贝网 | |

拓询网 | ||

猿题库 | ||

ATA | ||

决胜网 | ||

印象笔记 | ||

悟空识字 | ||

熊猫识字 | ||

文档资料 | 百度文库 | |

豆丁网 | ||

有道网 | ||

知乎 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国教育信息化行业竞争格局分析及投资发展研究报告

《2026-2032年中国教育信息化行业竞争格局分析及投资发展研究报告》共十二章,包含2026-2032年教育信息化行业投资价值评估分析,中国教育信息化投资与进展情况分析,中国教育信息化产业投资机会与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国教育信息化用户规模及主要企业经营分析,鸿合科技教育-教育信息化营业收入17.95亿元[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国教育信息化行业政策分析:“三全两高一大”目标逐步实现[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)