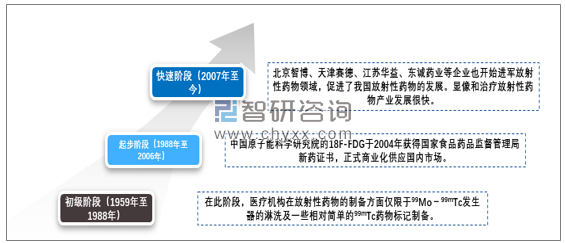

1、行业发展历程

我国放射性药物的研制与放射性同位素的制备基本同步,经历了进口、自主研发、生产到自主创新的过程,行业发展初级阶段,初步建立了部分放射性药物的质量标准,为企业的生产及患者的安全提供了安全保障。

随后,我国企业以中国原子能科学研究院同位素所为基础,成立了放射性药物生产经营的企业,开启了我国放射性药物即时生产配送的新时代。2004年,中国原子能科学研究院的18F-FDG于获得国家食品药品监督管理局新药证书,正式商业化供应国内市场。

随着国民经济的快速发展,2007年后我国的放射性药物市场也迅速扩大。在原子高科、中核高通、南京安迪科、成都云克、上海欣科、上海科兴、宁波君安等传统放射性药物研发生产企业的基础上,北京智博、天津赛德、江苏华益、东诚药业等企业也开始进军放射性药物领域,促进了我国放射性药物的发展。显像和治疗放射性药物产业发展很快。

我国放射性药物行业发展历程

资料来源:公开资料整理

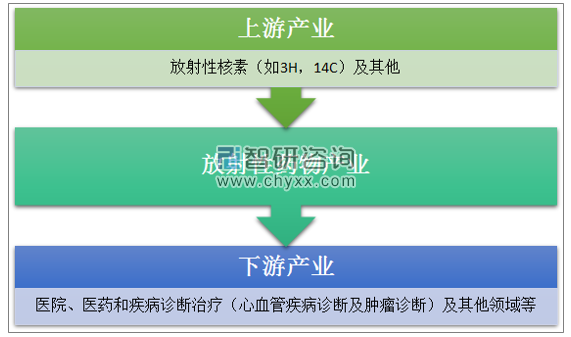

2、产业链分析

放射性药物又被称为核素药物,在恶性肿瘤、心血管疾病、类风湿性关节炎等疾病治疗方面具有独特作用机制。

放射性药物产业链结构

资料来源:公开资料整理

放射性药物上游原材料构成包括同位素、标记技术,其中放射性核素真正起到显像和治疗作用,它的生产和获取是放射性药物生产的关键环节。从放射性药物行业整体发展来看,原材料是放射性药物的基础原料,原材料本身的质量将影响放射性药物的品质,原材料价格的波动也直接影响放射性药物行业的生产成本。目前,我国已有部分放射性药物制药企业着手自主开发、生产高附加值放射性药物原材料,不仅可以为企业开拓新的利润来源,还可以提高产品质量、降低生产成本。各级医院医疗机构是放射性药物到达最终病患消费者的重要环节。放射性药物的技术逐渐成熟以及医药卫生体制改革将有利于放射性药物行业的发展,从而提升整个产业链的竞争力。

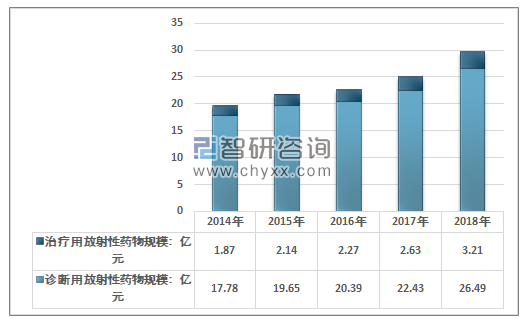

3、行业市场规模

放射性药物可以分为体内和体外药物,而体内药物又可分为诊断药物和治疗药物,体外药物则主要是放射性核标记的免疫诊断试剂。目前用于诊断放射性药物超过治疗性药物。放射性药物在恶性肿瘤、心血管疾病、类风湿性关节炎等疾病治疗方面具有独特作用机制。

2018年我国放射性药物市场规模约29.7亿元,其中,诊断用放射性药物规模26.49亿元,治疗用放射性药物规模3.21亿元。如下图所示:

2014-2018年中国放射性药物细分产品规模情况

资料来源:智研咨询整理

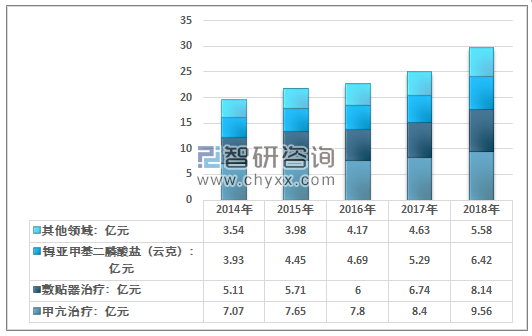

4、产品种类情况

目前我国获得批准文号的放射性药物39种,大多数属于诊断药物。上市治疗性药物仅有锝[99Tc]亚甲基二膦酸盐注射液、碘[125I]密封籽源、来昔决南钐[153Sm]注射液、氯化锶[89Sr]注射液等几个品种,中长期看,治疗性放射性药物尚有较大开发潜力。

从治疗用放射性药物的角度来看,目前中国已研发的治疗用放射性药物依然主要针对肿瘤和甲亢等两三种疾病,药物种类有限。相关生产企业正在加快技术创新,积极研发生产新型治疗用放射性药物以满足居民日益增长的诊疗需求。得益于诊断和治疗双方面的增长驱动,预计中国放射性药物行业应用规模逐步扩大,行业将朝着国际先进水平进一步迈进。

2014-2018年中国放射性药物治疗分布情况

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国放射性药物行业市场监测及投资前景评估报告》

4、行业内企业发展情况

由于放射性要求较高的进入门槛,目前我国放射性药物的生产企业约20家,多数为过去的各大同位素研究院下属事业单位改制而来,市场竞争格局较好,行业集中度高。

行业主要企业包括烟台东诚药业集团股份有限公司、原子高科股份有限公司、中国同辐股份有限公司、江苏省原子医学研究院、宁波君安药业科技有限公司、北京智博高科生物技术有限公司等,其中东诚药业规模较大,市场地位突出。

我国放射性药物产业主要参与者一览

公司 | 简介 |

烟台东诚药业集团股份有限公司 | 2015年,通过收购成都云克药业正式进入了高技术壁垒和高盈利能力的核医药领域。核心产品云克注射液在原有临床应用基础上,进一步拓展在疼痛科的临床应用研究。2018年上海,苏州,广东公司相继通过GMP换证工作;西安公司取得了辐射安全许可证;2018年,正式完成对安迪科医药的收购,进一步夯实了在核素药物领域的市场地位和核心竞争力。 |

原子高科股份有限公司 | 主要产品为放射性药物、放射源、放射性医疗器械、放射性标记化合物及示踪剂等。致力于核应用技术的产业化,拥有我国规模大、产品覆盖面广的放射性同位素制品生产、研发基地,并成功的通过GMP、“质量、环境和职业健康安全管理体系”及“安全生产标准化二级”等资质认证;经过多年的发展,在科研、开发、经营方面具有一定的实力,在国内已经形成了一定的知名度。 |

中国同辐股份有限公司 | 中国同辐集团在放射性药物行业市场规模领先,为中国核医学60年发展作出了不懈努力和贡献。从1956年中国首个同位素研究机构,到1958年成功生产33种放射性同位素,同辐公司为早期核医学同位素使用提供了保障。目前公司已经拥有了三个放射性药物研发生产基地、4家放药生产企业、21条放射性药品GMP生产线和国内最全的放射性药品品种,助力了中国核医学的发展。 |

江苏省原子医学研究所 | 成立于1959年2月,目前已发展成为集科研、临床、信息和科技开发于一体、在国内外有一定影响的核医学研究基地、卫生部核医学重点实验室、江苏省分子核医学重点实验室、江苏省十大临床医学创新平台之一和无锡市生物医药技术服务平台。其下属的江原制药厂目前主要生产诊断用核素药物。 |

宁波君安药业科技有限公司 | 成立于2001年,主要从事核素药物的研发、生产及医疗器械的生产及研发等。生产的主要产品为碘-125籽源、辐射防护用品等产品配套器具。 |

北京智博高科生物技术有 限公司 | 成立于2002 年12 月16 日,主要产品涉及碘-125 籽源、锝[99T cm]标记的核素诊断药物等 |

资料来源:智研咨询整理

2018年我国放射性药物产业重点企业市场份额

企业 | 放射性药物营收:亿元 | 市场份额:% |

东诚药业 | 8.7 | 29.19% |

原子高科 | 8.45 | 28.36% |

中国同辐 | 3.98 | 13.36% |

其他 | / | 29.09% |

资料来源:公司财务公报、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国核医学/放射性药物行业市场调查研究及投资策略研究报告

《2024-2030年中国核医学/放射性药物行业市场调查研究及投资策略研究报告》共十四章,包含2024-2030年核医学/放射性药物行业投资机会与风险,核医学/放射性药物行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。