一、中国房地产开发规模

2018年,全国商品房销售面积达到17.2亿平米,其中商品住宅销售面积达到14.8亿平米。这在中长期来看是不可持续的,开发行业也已经接近了历史性的顶部。短期,开发行业去化仍然良好,我们预计2019年全年商品房销售额同比增长7.7%。房住不炒的政策取向正在消磨住房的投资属性。从使用价值考虑,目前的租金回报率、住房保有量、房屋空置率等因素,都不支持未来销售继续高歌猛进。

绝大多数龙头企业,选择不降低经营规模但降低前期的资金占用,这表现为企业的在建面积相对于待开发面积而言越来越大。

据调查龙头公司的数据分析,仅总量上2018年在建面积大幅上升,达到了规划中面积的110%。而且从2015年以来,只有绿地控股一家公司在2018年的在建相对土储比例较2017年出现下降,其他公司都处于2014年以来的历史最高点。

开发资源,增加可销售资源(万平米)

企业简称 | 2018年在建 | 2018年待建 |

碧桂园 | 12754 | 11310 |

万科A | 5402 | 3580 |

中国恒大 | 13500 | 16800 |

保利发展 | 10390 | 6154 |

金地集团 | 1760 | 897 |

新城控股 | 7159 | 3126 |

招商蛇口 | 2273 | 4218 |

华夏幸福 | 2819 | 2331 |

首开股份 | 1561 | 1042 |

金科集团 | 3740 | - |

绿地控股 | 10157 | 6431 |

数据来源:公开资料整理

龙头企业普遍对中长期悲观。今天企业销售增长,主要依靠存量土地释放。在房价不明显上涨的背景之下,未来企业的盈利也的确有压力。

拿地层面,大多数龙头公司比较谨慎。即使是新城控股这样的成长型公司,2018年权益拿地合同金额也只有752亿元,同比增长25%,远远低于公司的销售增速。照理来说,随着企业销售均价的上升,企业拿地占销售的比例应该上升(因为房价越高,地价占房价比例越高)。但实际的情况,到2018年,绝大多数大企业的拿地金额相当于销售额的比例,是比2017年有所下降。

企业的合同拿地金额和合同销售额比较(亿元)

企业简称 | 销售金额 | 拿地金额 | 拿地/销售 |

万科A | 6069.5 | 1351.4 | 22.3% |

中国恒大 | 5513.4 | 804.4 | 14.6% |

保利发展 | 4048.2 | 1927.6 | 47.6% |

金地集团 | 1623.3 | 10000 | 61.6% |

绿地控股 | 3875 | 814 | 21.0% |

新城控股 | 2211 | 1112.2 | 50.3% |

数据来源:公开资料整理

宏观数据来看,2018年出现了土地成交价款的大幅增长,但这可能和2017年底的土地出让合同延期支付有关系,也和一些中小公司补库存有关系。通常来说,这些中小公司会跟随行业龙头的行动。2019年前4月,全国土地出让金(财政部口径)同比下降。

二、投资性房地产

企业既然对土地资源的增值和开发行业的前景失去长期信心,那企业的投资往何处去?很多企业选择了增加投资性房地产。企业最简单,最不需要技术的转型办法就是增加持有物业。持有物业理论上说可以在未来稳定贡献现金流。

需要说明的是,有的企业用成本法计量投资性房地产,且部分投资性房地产没有纳入并表范围(比如万科)。还有一些企业透过类REITs的手段盘活资产。这使得公司实际的可供租赁的房地产价值规模,要远大于投资性房地产科目显示的规模。

2018年龙头公司的投资性房地产变化

数据来源:公开资料整理

作为一个整体,房地产企业更加愿意“持有楼宇”,而不愿意将资金悉数投入开发活动,这说明这些企业对开发板块的前景感到悲观,希望进一步增加资产的安全垫。在十年以前,是没有多少大开发商愿意增加持有的。的确,当时房地产市场高歌猛进,加快周转才更加合理。

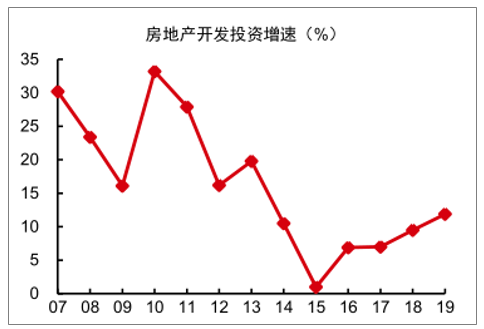

2019年前4月开发投资是超预期的。但这种超预期和历史上完全不同,投资超预期是因为企业不断消耗历史上的库存规模,降低土地储备来实现的。

房地产开发投资增速:按年

数据来源:公开资料整理

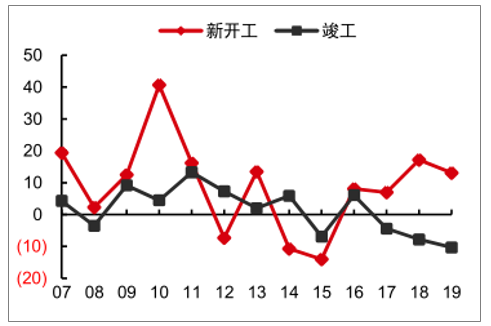

新开工和竣工增速(%)

数据来源:公开资料整理

由于目前大多数公司的规划中面积还有继续压缩的空间,2019-2020年投资增速仍然可能超预期,从而推动上游产业需求超预期。

不过,中长期来看,消耗企业的土地储备是一次性的。既然企业不愿意大规模增加拿地规模,只是在不断消耗存量的土地储备,将尽可能多的土地储备转为可销售状态,则相信,当企业的规划中面积和销售面积相当时,扩大开工可能就不会再推动投资增长了。

龙头公司2018年规划中面积和销售面积对比

企业简称 | 销售面积 | 待建面积 | 待建/销售 |

碧桂园 | 7730.7 | 11310.08 | 146.3% |

万科A | 4037.7 | 5936.2 | 147.0% |

中国恒大 | 5243.5 | 168000 | 320.4% |

保利发展 | 2766.11 | 9154 | 330.9% |

金地集团 | 877.8 | 897.24 | 102.2% |

绿地控股 | 3664 | 6430.79 | 175.5% |

新城控股 | 1812.06 | 3125.82 | 172.5% |

招商蛇口 | 827.35 | 4217.68 | 509.8% |

华夏幸福 | 1502.23 | 2331.45 | 155.2% |

首开股份 | 377.56 | 1042.46 | 276.1% |

数据来源:公开资料整理

我国三四线城市的土地财政,是到了最近几年才蓬勃发展的。我们找到18个城市作为样本监测,其中北京、上海是一线城市;重庆、成都、西安、沈阳、青岛、宁波是二线城市;东莞、嘉兴、南宁、石家庄、廊坊是强三线城市;平顶山、宜宾、连云港、济宁、平顶山是低线城市。我们注意到,相比2015年,2018年一线城市的政府性基金收入同比下降了5%,而二线、强三线和低线城市则分别上升了84%、134%和67%。政府性基金收入的主体部分就是土地出让金。

不同区域城市政府性基金收入变化(亿元)

数据来源:公开资料整理

未来,企业更加热衷于核心城市(及核心城市周边区域)。2019年4月,百城土地出让成交溢价率达到25.1%,达到近期阶段性高点。企业对不同区域拿地态度不同,三四线面临严峻挑战。

土地市场的问题不仅仅是结构性问题。同样规模的地价款,在核心城市无法带动同样规模的建设投资(建筑面积更低)。除非再有一次三四线城市的超预期繁荣,否则开发投资在2021年之后(到2021年时,2019年之后拿地成为增量边际主流),预计会转向持续的负增长。

企业试图逃避长周期见顶,在短期就可能持续降杠杆。不过需要注意两点:第一,这种降杠杆是在销售良好,甚至资金成本个别下降情况下出现的,企业不会一次性把杠杆降到很低;第二是部分企业存在隐性杠杆,往往计入少数股东权益,即使降杠杆在短期也无法见到净负债率下降。

板块净负债率

数据来源:公开资料整理

板块债券/有息负债

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国房地产开发企业行业市场竞争格局及行业发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国产业地产行业市场全景调查及投资潜力研究报告

《2026-2032年中国产业地产行业市场全景调查及投资潜力研究报告》共八章,包含中国产业地产产业链分析,中国产业地产行业重点企业透视,中国产业地产行业投资风险及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询