一、概况

互联网电视又称OTTTV,以电视机为显示终端,经国家广电行政部门批准的互联网电视内容服务平台和集成服务平台,通过公共互联网传输分发,向家庭用户提供视频点播等多种服务。

二、互联网电视产业链及播控、盈利模式

互联网电视产业链主要包括内容提供、内容服务、集成服务、传输分发等环节。我国互联网电视行业采取“集成服务+内容服务”管理模式,且实行牌照准入模式。牌照方成为产业链上下游实现业务合作的必要连接点。互联网电视节目需经广电总局批准设立的互联网电视内容服务平台和集成服务平台后,才能通过公共互联网传输分发至终端用户;互联网电视集成服务机构和内容服务机构需要取得相应的业务牌照。

内容提供方:包括影视剧、新闻综艺、体育赛事等视频内容以及游戏、在线教育等综合服务内容,主要来自于中央及各省市广播电视台、视频网站、内容分销商、游戏等服务运营商,涉及传统内容及网生内容。

内容服务平台运营方及集成服务平台运营方:广电总局已经发放的互联网电视服务相关牌照分为两类,互联网电视内容服务许可和互联网电视集成服务许可。广电总局已经发放16张互联网电视内容服务牌照和7张互联网电视集成服务牌照,在实际运行中,一般为牌照持证机构授权其控制的企业运营相关业务平台。

运输分发运营方:互联网电视通过公共互联网传输,主要由公共互联网接入服务运营商和内容分发运营商提供。互联网接入服务运营商包括电信运营商及有线网络运营商。

终端设备提供方:互联网电视一体机及互联网电视机顶盒硬件设备制造厂商。互联网电视接受终端为互联网电视一体机和互联网电视机顶盒,互联网电视机机顶盒连接普通电视后即具备了互联网电视一体机的功能,终端设备将内容最终呈现给用户。

盈利模式:终端用户对内容服务付费及广告构成主要的收入来源,主要由内容提供方及服务平台运营方分成。广告分为内容层及系统层广告,包括贴片、中插、开机广告等。部分互联网平台运营商业务向上游延伸,进行互联网电视一体机和互联网电视机顶盒等硬件设备的研发、生产和销售,通过向用户销售硬件设备获取收入。

互联网电视内容服务牌照

持证机构名称 | 经授权开展互联网电视内容服务业务 的公司 |

中国网络电视台 | 未来电视有限公司 |

上海广播电视台 | 东方明珠新媒体股份有限公司 |

浙江电视台和杭州市广播 电视台(联合开办) | 华数传媒网络有限公司 |

广东广播电视台 | 广东南方新媒体股份有限公司 |

湖南广播电视台 | 湖南快乐阳光互动娱乐传媒有限公司 |

中国国际广播电台 | 国广东方网络(北京)有限公司 |

中央人民广播电台 | 银河互联网电视有限公司 |

江苏电视台 | 银河互联网电视有限公司 |

国家广播电影电视总局电 影卫星频道节目制作中心 | - |

湖北广播电视台 | - |

城市联合网络电视台 | - |

山东电视台 | 山东广电新媒体有限责任公司 |

北京广播电视台 | 北京歌华有线电视网络股份有限公司 |

云南广播电视台 | - |

重庆网络广播电视台 | 重庆广电数字传媒股份有限公司 |

贵州广播电视台 | - |

数据来源:公开资料整理

互联网电视集成服务牌照

持证机构名称 | 经授权开展互联网电视集成服务业务的公司 |

中国网络电视台 | 未来电视有限公司 |

上海广播电视台 | 东方明珠新媒体股份有限公司 |

浙江电视台和杭州 市广播电视台 | 华数传媒网络有限公司 |

广东广播电视台 | 广东南方新媒体股份有限公司 |

湖南广播电视台 | 湖南快乐阳光互动娱乐传媒有限公司 |

中国国际广播电台 | 国广东方网络(北京)有限公司 |

中央人民广播电台 | 银河互联网电视有限公司 |

数据来源:公开资料整理

三、用户规模及渗透率

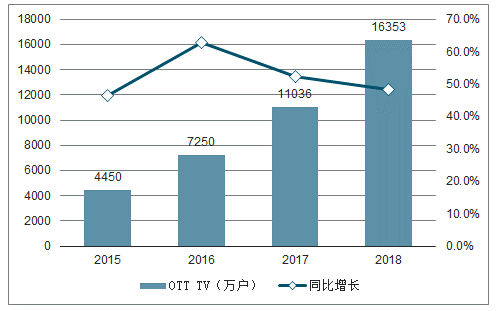

16-18年末,我国互联网电视用户数(激活的OTT机顶盒终端用户)分别为7250万户、11036.2万户和16352.8万户,近三年CAGR达50.19%。

2015-2018年互联网电视用户规模及增长

数据来源:公开资料整理

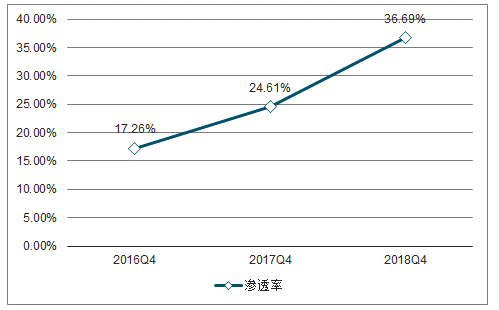

中国OTTTV家庭电视收视渗透率

数据来源:公开资料整理

四、竞争格局

互联网电视渗透率快速提升,18年末互联网电视渗透率超过IPTV,在中国家庭电视收视格局中位列第二。目前有线电视仍是我国居民家庭的主要收视方式,但收视份额呈下降趋势;IPTV用户和互联网电视用户快速增长,卫星直播电视用户平稳增长。18年末,我国互联网宽带接入用户总数达40,738万户,渗透率为40.14%,仍处于较低水平。根据我国家庭平均规模3.12人计算,互联网电视渗透率36.69%,渗透率有望继续提升,预计互联网电视用户将保持增长。

五、行业发展现状及趋势

BAT通过与牌照方、终端设备生产商合作,三大媒体(爱奇艺、腾讯、优酷)在用户规模及活跃度上具有领先地位,稳定居于第一梯队;芒果TV、云视听MoreTV组成第二梯队,与CIBN聚体育拉开明显差距;头部领域具有明显内容门槛。

根据调查数据显示,18H1三大媒体智能电视覆盖量均超过50%,腾讯云视听在launcher预装覆盖率高,优酷酷喵在App覆盖率最高。18年末OTT端直播、点播媒体日活Top10整体排位稳定,Top3媒体爱奇艺(银河奇异果)、腾讯(云视听极光)、优酷(CIBN酷喵影视)在18年末日活均超千万,且与第四名拉开明显差距。

18年12月,银河奇异果在OTT端日均活跃终端数为1914万台,环比提升3.4%;云视听极光日均活跃终端数为1648万台,环比提升0.5%;CIBN酷喵影视日均活跃终端数1321万台,环比提升1.3%;芒果TV日均活跃终端数461万台,环比下降0.9%。

BAT在互联网电视行业产业链布局

- | 腾讯 | 百度 | 阿里巴巴 |

牌 照 | 未来电视、南方 新媒体 | GITV-通过爱奇艺联合 入股银河互联网电视 | 华数TV、环球网视 |

内 容 | 腾讯视频 | 爱奇艺 | 优酷 |

硬 件 | 企鹅TV,入股酷 开、雷鸟 | 入股酷开、极米,与创 维战略合作 | 阿里盒子、天猫魔盒、 入股海尔 |

数据来源:公开资料整理

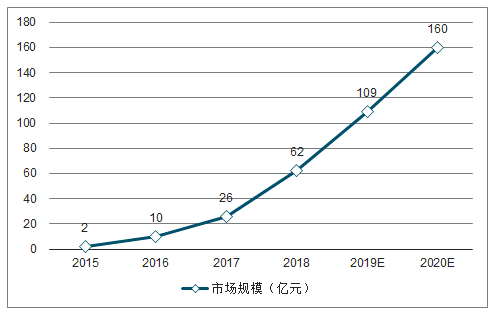

互联网电视行业广告收入增长显著。根据北京市鑫海威信息中心主办,国家工业信息安全发展研究中心、中国广告协会指导的“2018年度OTT行业发展趋势研讨会”发布的《2018年度OTT行业发展趋势分析报告》,预计19年OTT广告市场规模达109亿(YoY+75.81%)。互联网电视行业广告中,系统层广告主要为开机广告,设备保有量决定系统层广告市场规模;内容层广告包括贴片、中插、植入等多类型广告,未来增长空间较大。

2015-2020年互联网电视行业广告市场规模及预测

数据来源:公开资料整理

互联网电视行业付费率存在较大提升空间,用户付费意愿的提升将推动行业规模。

2018年OTTTV单用户收入水平(元)

- | 新媒股份 | 华数传媒 | 华数传媒 |

IPTV单用户收入 | 32.39 | - | 41.54 |

OTTTV单用户收入 | 0.45 | 小于7.12 | 10.71 |

数据来源:公开资料整理

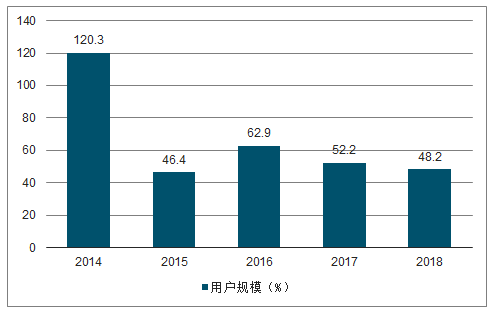

根据中国广电历年发布的《中国有线电视行业发展报告》的数据显示,2014-2018年中国OTT电视用户规模增速均在46%以上,可见我国OTT电视用户规模维持着高速扩张的态势。

2014-2018年中国OTT电视用户规模发展趋势

数据来源:公开资料整理

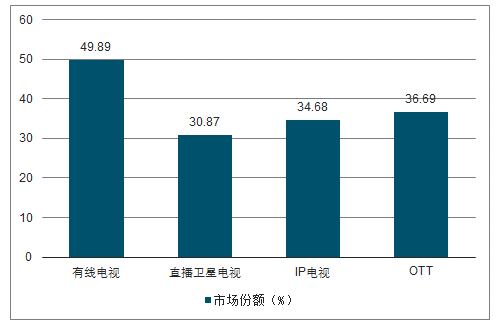

从近两年我国不同类型电视的用户市场份额角度来看,高用户增速下我国OTT用户市场份额由2017年的24.61%提高到2018年的36.69%,市场份额排名超过直播卫星电视和IP电视,跃升至第二。

2018年中国不同类型电视市场份额

数据来源:公开资料整理

从新媒体运营商的角度来看,在OTT业务中主要收入来源包括用户付费分成以及广告收入分成。用户付费方面,未来推动用户付费率提升的方式将包括:通过连续包月上线,线上+线下销售等方式积极拓展会员规模;并且像云视听极光、银河奇异果、CIBN酷喵影视以及芒果TV等头部内容APP都推出了四屏共享会员;对用户精细化运营,拓展会员收入渠道,如为会员推荐各种优惠活动,促进超级用户的消费转化方式;与垂直类应用、电商平台等进行会员促销信息宣传,打通用户到流量的场景链接。随着大屏端内容逐渐丰富,用户粘性将逐渐提高,大屏端的付费率将会持续提升。

相关报告:智研咨询发布的《2019-2025年中国OTT广告行业市场发展模式调研及投资趋势分析研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国3D电视行业市场供需态势及前景战略研判报告

《2024-2030年中国3D电视行业市场供需态势及前景战略研判报告》共十章,包含中国3D电视行业上市企业竞争指标对比分析,2024-2030年中国3D电视业投资机会与风险分析,2024-2030年中国3D电视行业发展趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。