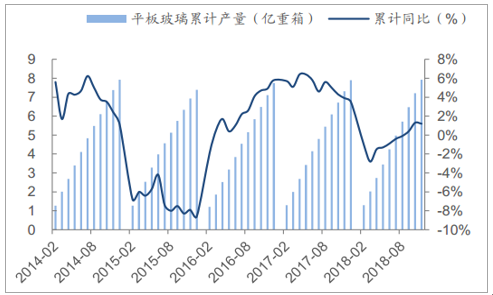

需求端:2018年以来,受下游房地产市场持续降温影响,房地产销量增速下滑明显,工程进度持续偏缓,同时汽车及出口增量有限且占比较小,玻璃需求整体表现平平,旺季表现不及预期。1-11月,全国平板玻璃产量为792亿重箱,同比增长12%,增速较1-10月下降01个百分点。

供给端:受2016年以来行业盈利较好叠加高额冷修成本影响,玻璃企业产能复产和新线投产的积极性明显提高,同时部分到期生产线推迟冷修的意愿提升,导致年内企业复产数量过多而冷修停产数量不足,产能缩减低于预期。2018年1月至11月中旬,点火复产的玻璃生产线共18条,增加产能约7446万重量箱;新建玻璃生产线5条,增加产能约1710万重量箱;冷修的玻璃生产线14条,减少产能约4890万重量箱;净增加生产线9条,净增加产能约4266万重量箱。截至11月底,全国浮法玻璃在产产能931亿重箱,同比增加4597万重箱。

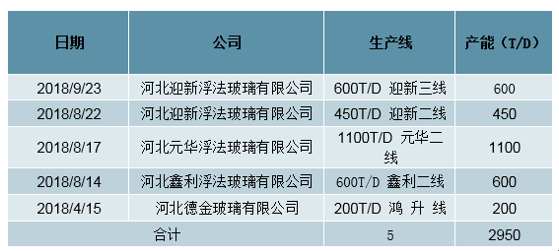

环保严控带来的产能抑制也是影响供给端的重要因素。2018年以来,环保政策持续趋紧态势,因环保问题被关停的生产线不在少数;4月《邢台市2018年大气污染综合治理工作方案》发布,要求“未取得排污许可证的一律不得生产,

在产企业全年限产15%以上,压减玻璃产能250万重量箱”。据统计,2018年以来沙河地区因环保因素陆续停产了5条生产线,日熔量合计2950吨(2017年11月,沙河因排污许可证关停9条玻璃生产线,日熔量合计6200吨)。但环保政策影响下的产能减少并不意味着玻璃行业真正进入了减产周期,除非行业生存环境急剧恶化,考虑到目前沙河在产生产线在环保方面基本都已达标,尤其在环保“非一刀切”的背景下,后续因环保因素关停的压力有望逐步减轻,阶段性改善供需的作用也将趋于弱化。

玻璃产量总体表现平平

数据来源:公开资料整理

2018年全年,平板玻璃产能不断提升,提升的原因一个是2018年部分生产线冷修复产有所增加,另一个原因是2016-2017年玻璃价格高企改善了企业盈利,部分企业加大投资,产能于2018年落地导致。总体来看,玻璃产能在2018年有明显的提升,是导致平板玻璃价格2018年回调的最主要因素。

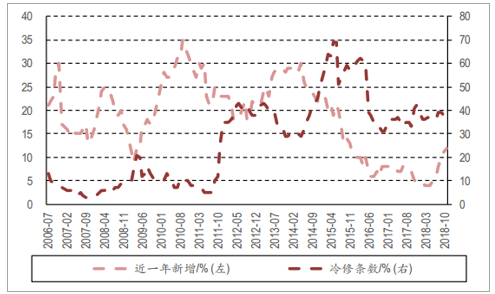

近期产能持续提升

数据来源:公开资料整理

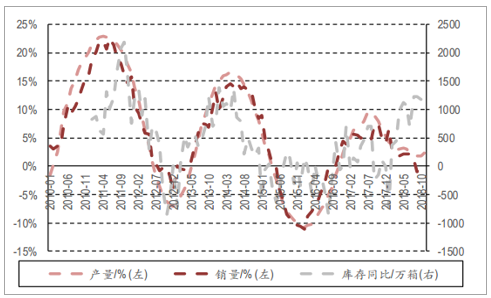

当前行业尚处于被动加库存阶段

数据来源:公开资料整理

2018年以来沙河地区部分玻璃生产线因环保因素停产

数据来源:公开资料整理

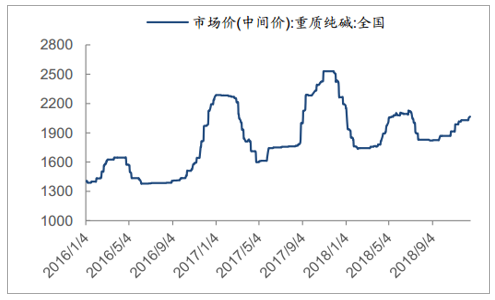

成本端:受环保限产和集体检修影响,今年纯碱市场实际投产产能偏少,整体供给受限,同时玻璃产能上升提升纯碱需求,纯碱价格总体保持相对高位,并呈现阶段性震荡上行趋势,玻璃-纯碱重油价格差持续收窄,企业盈利承压明显。

2016年以来纯碱价格走势

数据来源:公开资料整理

玻璃-纯碱重油价格差持续收窄

数据来源:公开资料整理

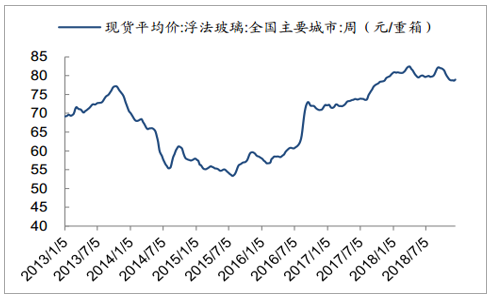

尽管供需格局渐进式走弱,2018年以来浮法玻璃均价维持较好,整体走势相对平稳,库存阶段性承压,总体维持近年平均水平,9月以来受下游需求不及预期,玻璃价格开始下滑调整,呈现逐步回落态势。截至12月14日,全国主要城市浮法玻璃现货平均价为7906元/重箱,年初至今玻璃均价较2017年仍有上涨,生产商库存为3119重箱,较去年同期增加42重箱。

2018年玻璃现货价格走势相对平稳

数据来源:公开资料整理

2018年下半年玻璃期货价格持续回调

数据来源:公开资料整理

玻璃价格维持历史高位

数据来源:公开资料整理

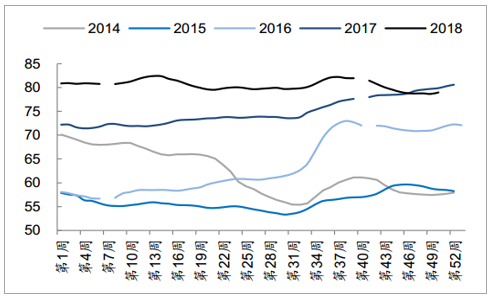

浮法玻璃生产线库存处于近年平均水平

数据来源:公开资料整理

行业运行低于预期,企业盈利高位承压

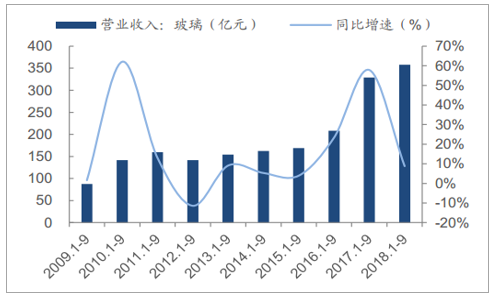

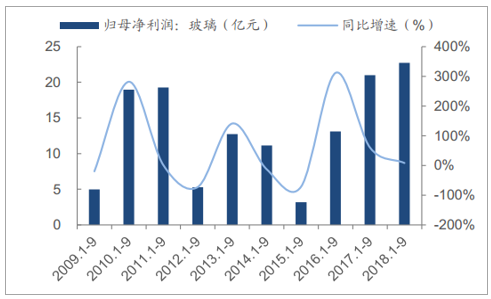

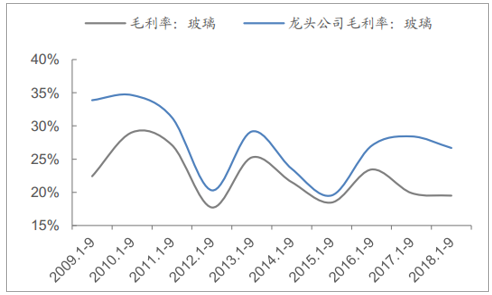

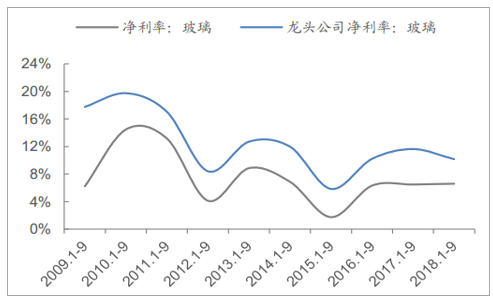

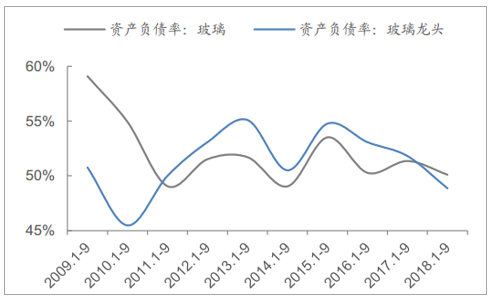

行业运行低于预期,收入、盈利增速放缓,盈利能力、现金流承压。截至三季度末,我们统计的10家玻璃板块上市公司共实现营业收入3578亿元,同比增长88%,收入增速大幅放缓,实现归母净利润227亿元,同比增长82%,盈利增幅继续收窄;毛利率和净利率分别为195%和66%,盈利能力总体持平,但龙头企业优势明显;实现经营活动净现金流354亿元,同比下滑228%;平均资产负债率为501%,较上年同期下降12个百分点。

玻璃企业营业收入增速大幅放缓

数据来源:公开资料整理

玻璃企业归母净利润增速继续收窄

数据来源:公开资料整理

玻璃企业毛利率总体持平

数据来源:公开资料整理

玻璃企业净利率总体持平

数据来源:公开资料整理

玻璃企业经营活动现金流承压

数据来源:公开资料整理

玻璃企业资产负债率继续降低

数据来源:公开资料整理

峰回路转,再均衡可期

冷修周期逻辑依旧存在,2019年玻璃行业不必过分悲观

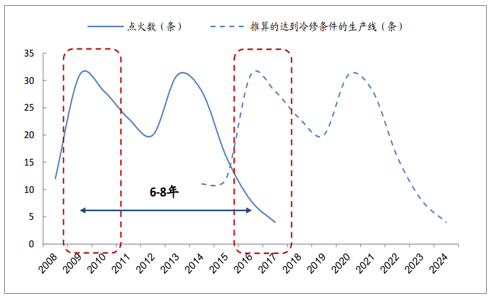

年初以来,玻璃板块股价承压明显,主因对下游地产需求的悲观和对供给持续预期偏高的悲观,而玻璃冷修周期的逻辑依旧存在。目前约43条浮法玻璃生产线到期或存在放水停产冷修的计划,约占在产产能17%左右。11月以来玻璃行业生产线已开始密集进入放水冷修,与前期新建和冷修复产生产线陆续点火的情况形成鲜明对比,2019年仍有较多生产线具有冷修停产预期。若2019年上半年因需求承压使行业供求阶段失衡,同时原材料及环保成本变动可能导致企业盈利进一步压缩,则玻璃行业有望出现到期生产线密集停产冷修的局面,从而带来供给端的明显收缩,使行业实现再均衡。因此,对行业潜在的下行空间不必过分担忧,结合前文分析地产产业链的需求或许不用过分悲观,玻璃行业的运行或许也不会那么差。

2009年前后点火投产的玻璃生产线将在近两年冷修停产

数据来源:公开资料整理

2018年11月以来玻璃行业密集放水冷修

数据来源:公开资料整理

行业未来发展方向依旧清晰

(1)环保大趋势仍在,节能减排是主基调

2018年以来,蓝天保卫战持续纵深推进,环保政策再次密集出台,能耗和环保达标排放成为企业要达到的一项基本要求,重点地区纷纷实施更严苛的超低排放限值。排放标准进一步大幅趋严,超低排放已然成为一种趋势,对于标准的执行和监督也越来越严格。

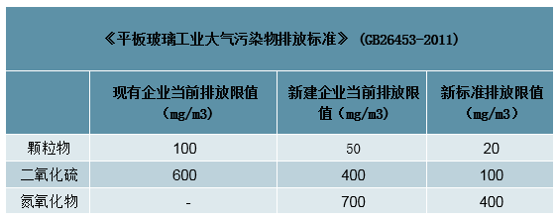

玻璃作为高能耗、高排放和资源依赖型的产业,面临日益趋紧和深度的节能减排约束,玻璃行业的超低排放是大势所趋。根据环保部“2+26”城市平板玻璃排放限值要求,自2018年6月1日起,排放标准为颗粒物20mg/m3、二氧化硫100mg/m3、氮氧化物400mg/m3,分别较此前的排放指标要下降60%、75%、43%。

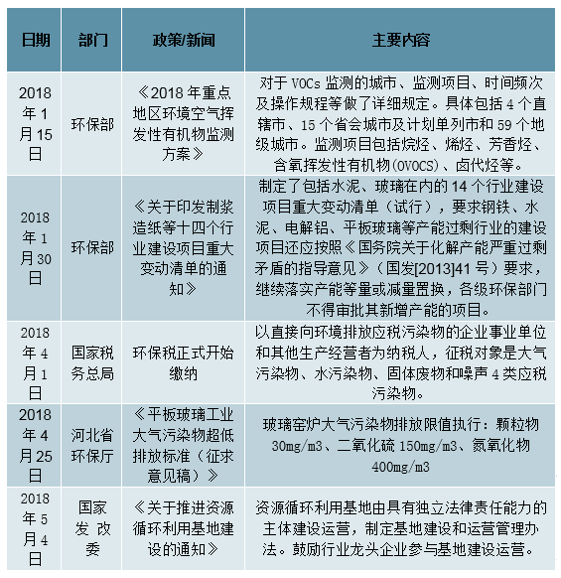

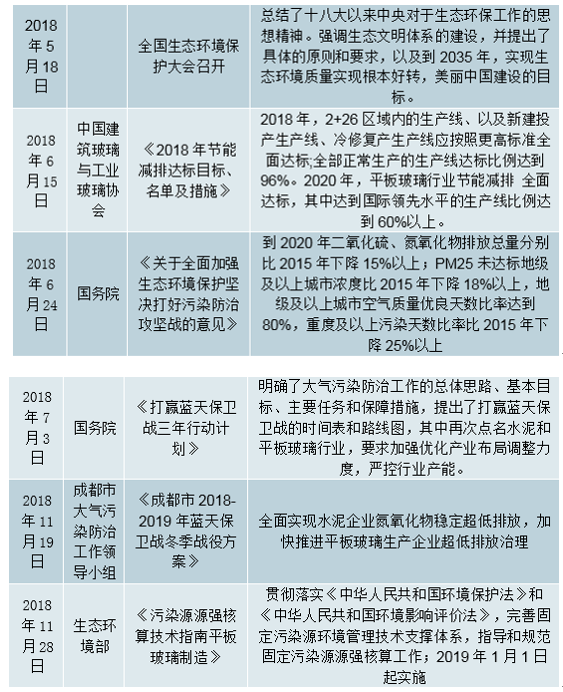

2018年以来出台的玻璃行业相关环保政策

数据来源:公开资料整理

平板玻璃大气污染物排放限值要求提升

数据来源:公开资料整理

(2)化解压减玻璃产能趋势仍持续

2016年5月,国务院办公厅发布《关于促进建材工业稳增长调结构增效益的指导意见》,提出“到2020年,再压减一批水泥熟料、平板玻璃产能,产能利用率回到合理区间;水泥熟料、平板玻璃产量排名前10家企业的生产集中度达60%左右”。目前,前10大玻璃企业的产能占比已从2011年的4940%上升至5609%。

2018年8月,工信部、发改委联合印发《关于严肃产能置换严禁水泥平板玻璃行业新增产能的通知》,要求“严格把好水泥熟料、平板玻璃建设项目备案源头关口,不得以其他任何名义、任何方式备案新增水泥熟料、平板玻璃产能的建设项目,对确有必要新建的水泥熟料、平板玻璃建设项目,必须严格实施等量或减量置换”,再次重申严禁新增产能。

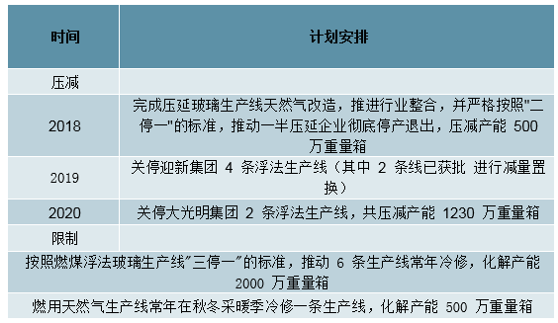

沙河作为全国玻璃生产销售的重要集散地,平板玻璃年产量约占全国总量的20%。2017年以来,沙河市不断加大对玻璃生产企业的管控力度,力争通过3年努力实现2020年底前去产能4230万重量箱的目标,约占目前在产产能45%。2018年6月初,沙河发布《沙河市化解玻璃产能实施方案》,将到2020年底压减玻璃产能2000万重量箱的目标任务分解到在产玻璃企业。2018年9月,邢台发布《关于印发邢台市打赢蓝天保卫战三年作战计划的通知》,要求从2018年开始,玻璃企业采取停炉冷修的方式达到全年限产15%以上,同时到2020年,沙河市主城区平板玻璃生产线全部退出,对退城进园实施搬迁的玻璃企业实行产能减量置换。化解压减玻璃产能趋势仍持续,结构性去产能进入“攻坚期”。

沙河市采取压减、限制等方式,强力促使玻璃产能压减化解

数据来源:公开资料整理

(3)企业追求科技创新升级的思路仍在继续

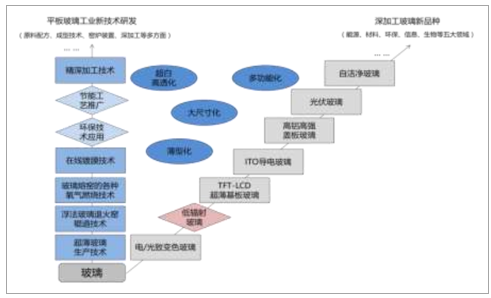

玻璃行业是建材行业里产品技术路径演化最多、技术升级仍存在较大提升空间、行业格局尚未完全稳定的子行业。和其他建材产品相比,玻璃行业不仅与房地产建筑装饰装修关联度比较大,在非建筑领域的应用拓展和高端产品价值提升方面也具有较大空间,具有节能性、多元化、功能性等技术领域方向的高端玻璃,如高效节能玻璃、超薄电子玻璃、TCO导电玻璃等附加值较高的功能性产品成为重要发展趋势。

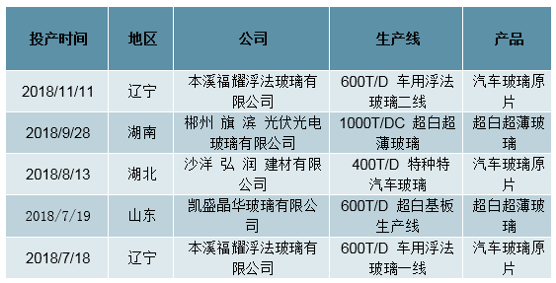

从近期玻璃生产线的投产情况来看,停产的大部分为普通建筑浮法玻璃,投产和复产的生产线中不乏汽车、光电等领域。整体来看,玻璃企业在拓展高端产品及领域应用的趋势仍在继续,玻璃行业开始逐步脱离建筑装饰装修中较低端领域应用的局限,向高端产业领域升级,率先实现转型升级的龙头企业有望获得超越规模化发展的优势。

玻璃工业创新发展方向

数据来源:公开资料整理

近期汽车、光电领域玻璃生产线投产情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国玻璃盖板制造行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告

《2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告》共九章,包含中国LOW-E玻璃行业优势企业竞争性财务数据分析,2026-2032年中国LOW-E玻璃行业发展趋势预测分析,2026-2032年中国低辐射玻璃行业投资机会及风险规避指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询