回顾:手机出货量依旧下行,供应链压力较大

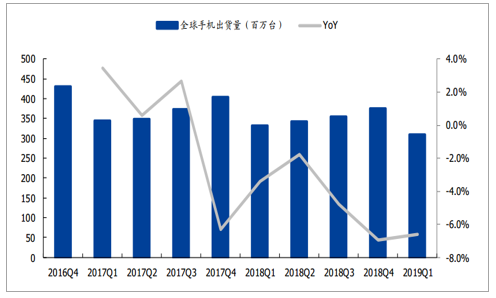

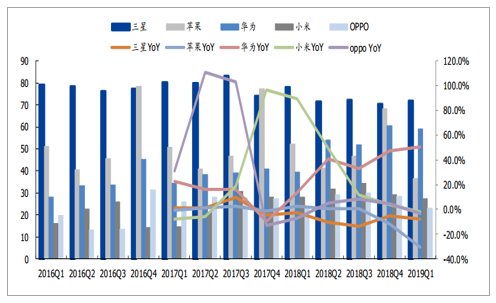

19Q1全球智能手机的出货量为3.1亿部,同比下滑6.6%,环比下滑17.2%,华为一季度智能手机出货量为5910万部,同比飙升50%,是继去年第二季度后再次超越苹果,并进一步缩小了与第一名三星的差距,在全球智能手机市场占据份额达到19%,创历史新高。而苹果19Q1出货量为3640万部,同比大幅下滑30.2%,市场份额降至11.7%。

目前全球智能手机处于存量市场,但随着19年后半年5G商用开启,智能手机有望迎来新增长。2018年对于智能手机来说是寒冬降临的一年, 2018年全球智能手机出货量为14.05亿部,同比下降4.4%。其中华为呈现了逆势高增长的态势,2018年全球手机出货量为2.09亿,同比增长35%,小米得益于海外市场的扩张2018年出货量为1.2亿部,同比增长29.1%,OPPO、vivo的出货量增速都在逐步趋缓。相比之下,三星和苹果的表现不及预期,2018年分别出货2.92亿部和2.09亿部,同比下滑7.9%和3.2%。

全球智能手机出货量(百万部)

数据来源:公开资料整理

前五大品牌手机出货量(百万部)

数据来源:公开资料整理

19年第一季度华为高端机型(手机售价大于600美金)出货量大约为330万台,占整体出货量的11.1%,相比2018年一季度华为高端机型占整体出货量的2.3%有比较明显的提升。

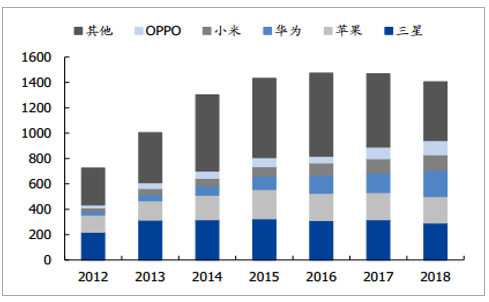

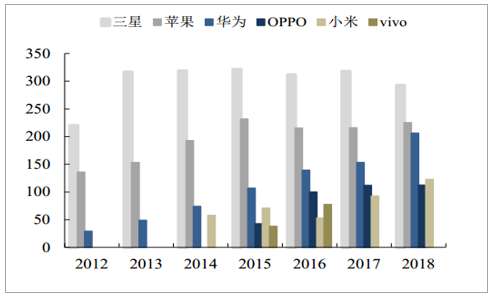

国产智能手机虽然与苹果、三星等国际知名品牌存在一定差距,但以华为、OPPO、VIVO、小米等为首的国产品牌凭借性价比高、个性应用符合顾客使用习惯等优点,获得国内外市场的普遍认同,在全球手机市场中份额不断增长。下游厂商智能手机出货量快速上升。全球智能手机出货量中,三星位于首位,2018年出货量2.92亿台,占比为20.8%。华为、OPPO、VIVO三家公司在全球市场的合计份额已从2012年的10.9%上升到2018年的31.5%,呈现快速上升的趋势。

智能手机品牌在全球出货量(百万台)

数据来源:公开资料整理

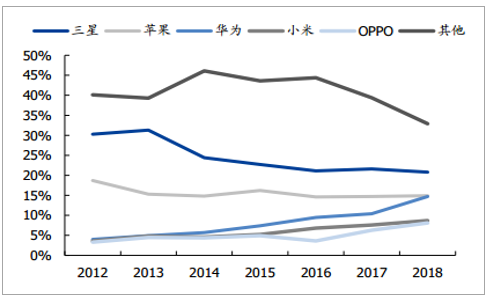

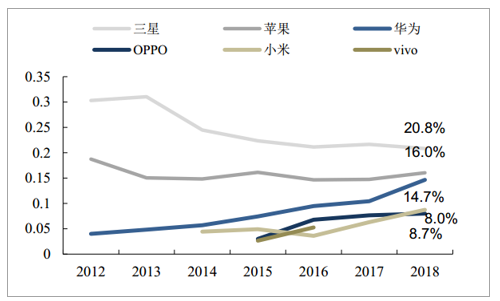

智能手机品牌在全球销量市场份额占比

数据来源:公开资料整理

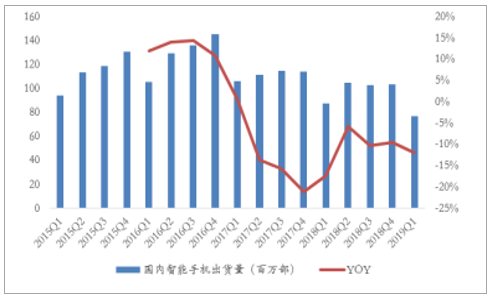

国内市场方面,自2017年Q2开始已经连续8个季度同比下滑,2019年Q1国内市场出货7700万部左右,降幅约为12%,考虑到2016-17年购机消费者逐步开始换机, 4月份国内智能手机出货已经企稳回升,预计19年国内市场降幅或将较2018年收窄,但在5G机型尚未规模化普及前,难以看到明显回升。

国内智能手机出货量连续下滑6个季度

数据来源:公开资料整理

在国内市场方面,国产品牌市场占有率的优势更为明显,2018年,排名国内智能手机市场份额前四大的厂商依次为华为、OPPO、VIVO和小米,四家公司共同占据了78.71%的市场份额,而2016年四家公司的市场份额仅为57.58%。

中国市场手机市占率

数据来源:公开资料整理

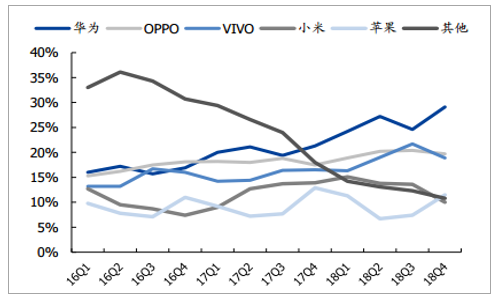

最近三年,以华为为代表的国内一线手机厂商加速拓展市场,全球范围内市占率提升明显,加速侵蚀三星、苹果等海外厂商份额。2018年中国手机厂商华为,oppo,小米全球份额分别达到14.7%/8.0%/8.7%,较2015年全球份额分别提升7.3/5.0/3.8个百分点。而国际品牌三星则下滑1.5个百分点,苹果份额基本持平。手机锂电池供应商方面,电芯层面依旧以ATL、三星等国际龙头企业为主,pack层面本土企业德赛、欣旺达、飞毛腿、明美是大陆手机领域pack厂的前列玩家,拥有良好的市场品牌与长期积累的技术优势。中国手机厂商加速扩张的行业背景下,拥有技术和成本优势的本土电池厂商将同步受益。

主流手机厂出货量(百万台)

数据来源:公开资料整理

主流手机厂市场份额

数据来源:公开资料整理

苹果产品号召力变弱,手机业务成长完全靠单机ASP提升。苹果自2015年达到2.31亿部出货量后,2016年小幅下滑至2.11亿部,2017年虽然推出了重大创新产品IphoneX,但由于定价较高,出货量并未有多少提振,2018年3款新品,定价进一步上调,目前出货情况一般,近期苹果已开始加大促销力度,也从侧面证明了新品号召力在逐步减弱。苹果其财报说明会上,提出自2018年Q4开始将不再公布产品出货量,或是对未来产品出货量缺乏信心的表现,2019年上半年出货量或将同比下滑,如果2019款新品没有重大创新刺激换机需求,全年出货量或将继续同比下滑。

苹果手机出货量增长已停滞

数据来源:公开资料整理

2017年Q4以来苹果手机ASP快速提升

数据来源:公开资料整理

安卓阵营,头部品牌集中度持续提升。安卓阵营方面,三星失守中国市场,印度等海外市场也遭到国内品牌冲击,小幅衰退,国内HOVM四家持续突破,中小品牌纷纷陷入困境(例如金立、锤子等),整体行业格局呈现“T”型分布趋势越来越明显。从国内市场情况来看,HOVM四家市占率已经突破80%,尤其是华为上升趋势更为明显,行业集中度持续提升,在存量环境格局中,下游品牌客户的进一步集中,将对削弱供应链企业议价能力进一步削弱。

展望:2019年手机出货难言乐观,贸易纠纷推动供应链重构

2019年全年手机出货量会小幅下降,但从下半年开始,5G设备将逐渐走入消费者身边,智能手机会恢复增长趋势,预期2019年全年手机出货量为13.95亿部,由于5G的布局需要几年去实现,手机出货量受这一轮换机潮的驱动会保持几年的持续增长,预期2023年出货量将达到15.42亿部。

全球手机出货量预测(百万部)

数据来源:公开资料整理

回顾历史,2014年国内手机出货量也经历了连续3个季度下跌。回顾国内市场发展历史来看,2014年国内手机市场出货量也经历了连续3个季度负增长,随后在2014年Q4企稳,2015年逐季回升。

2014年国内智能手机出货量也经历过连续3个季度同比下滑

数据来源:公开资料整理

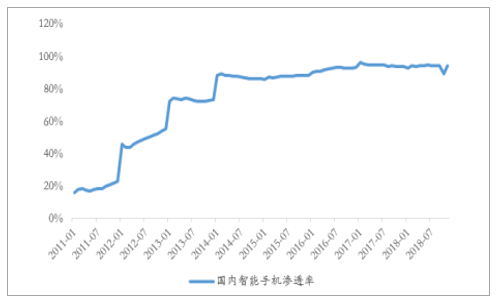

上一轮国内手机出货量低迷主要是渗透率接近天花板。究其原因看,当时主要是国内手机智能机渗透率持续提升达到接近90%左右的水平后,陷入停滞,导致国内手机市场出货量下降。

2014年国内智能手机渗透率已接近太花板

数据来源:公开资料整理

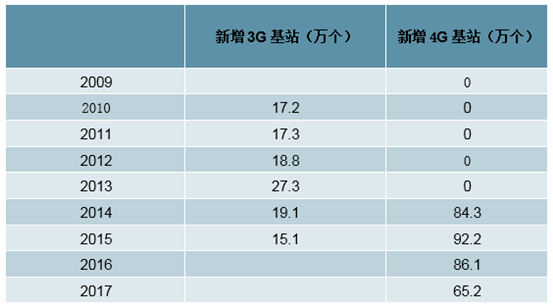

2014年底开始4G驱动一轮换机潮,带动出货量回升。国内自2014年开始大规模建设4G基站,2014年新增4G基站数量达到84.3万个,2015年继续增加。自2014年下半年,陆续有4G套餐推出,随后用户从3G转向4G,驱动一轮换机潮。

国内4G基站启动大规模建设

数据来源:公开资料整理

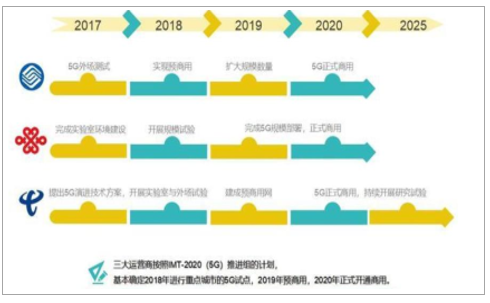

2019年5G建设启动,但大规模应用仍需2020年。从国内5G建设节奏来看,2019年将开始进入预商用,同时年中前后终端品牌推出相应机型,但2019年因为基站覆盖范围不够叠加初期终端机型昂贵,2019年难以看到对出货量形成明显支撑,真正5G驱动换机潮预计在2020年才有望看到。从这个角度看,国内市场2019年年中以后,或将企稳,但明显回升或许仍要期待2020年。

2019年5G预商用,2020年正式商用

数据来源:公开资料整理

此外,贸易纠纷首先影响终端品牌格局,三星或将受益。随着中美贸易纠纷越演越烈,对电子行业影响逐步体现出来,国内手机品牌中,华为持续快速放量,但随着华为被列入禁止清单,其在供应链方面遇到较大压力,尤其是谷歌暂停提供服务后,对其占比达到一半的海外市场影响巨大,海外市场面临较大下滑压力,三星明显受益。与此同时,华为对国内市场进一步倚重,或将进一步加剧国内市场竞争,加上消费者情绪影响,苹果在国内销量或将进一步面临压力。

另一方面,终端厂商核心器件自主可控积极性进一步提升。经过这一轮中美贸易纠纷后,下游各大终端品牌,纷纷加大了对国产供应链的扶持力度,部分核心元器件主要是芯片,进一步加大对国内供应商的放开力度,有望加速期成长。

相关报告:智研咨询发布的《2019-2025年中国智能手机行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能手机行业市场行情动态及发展趋向分析报告

《2026-2032年中国智能手机行业市场行情动态及发展趋向分析报告》共八章,包含中国智能手机主流品牌市场竞争力分析,中国智能手机市场消费情况调研分析,中国智能手机行业投资与发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国智能手机行业发展全景分析:产品更新换代速度加快,市场换机需求提升,随着技术的不断创新,Al手机成为主要创新方向[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年全球及中国卷轴屏智能手机行业发展现状及技术研发动态分析:各大手机厂商纷纷布局,技术瓶颈亟待突破[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)