一、行业现状:出货端外销高增长、零售端景气度下行

黑电产业链主要由原材料、零部件、整机厂商和终端销售四部分组成。黑电产业链整体涉及的子版块较多,其中,上游基础材料(以液晶电视为例)包括玻璃基板、液晶材料、偏光片、背光源等,主要厂商有康宁、东旭光电等;零部件包括核心零部件面板与非核心零部件外观结构件、机顶盒和数字设备,面板主要厂商有京东方、华星光电、三星电子和LG电子等,外观结构件、机顶盒和数字设备厂商包括毅昌股份、兆驰股份、同洲电子等;中游整机制造厂商主要包括具备自主品牌的厂商如海信、创维、TCL(注:此处及下文提及的TCL均指TCL电子,曾用名:TCL多媒体;TCL集团公告已将消费电子和家电相关配套业务剥离)、长虹、三星、LG等和不具备自主品牌的代工厂商兆驰、毅昌、瑞轩、冠捷等;终端销售主要是通过国美、苏宁等家电KA连锁和沃尔玛、家乐福等大型商超渠道。

黑电行业产业链一览

数据来源:公开资料整理

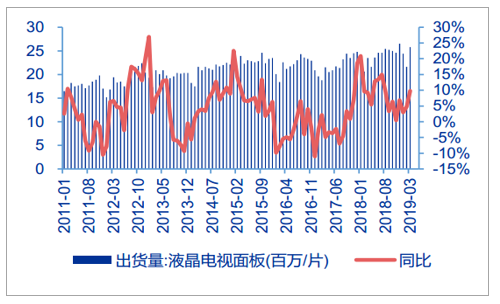

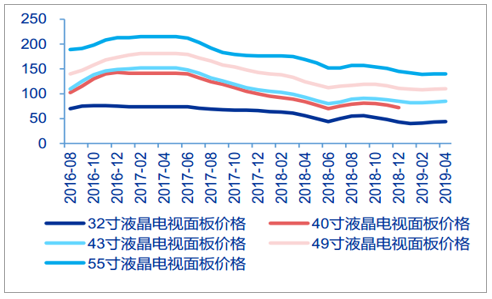

核心零部件——面板:占彩电制造成本60%-70%,液晶电视面板出货量涨幅收窄、价格自2017年中以来持续回落。目前我国大陆的电视面板厂商主要包括京东方、华星光电;其他厂商包括中国台湾的群创和友达,韩国LG和三星电子。从液晶电视面板出货量数据看,2018年全年面板出货量达2.89亿片,同比增长9.10%;2019年3月面板出货量2580万片,环比增长19.44%,同比增长9.79%,出货量增速加快。从液晶电视面板价格看,自2017年5月起,液晶电视面板价格开始高位回落,主要系京东方和惠科的两条8.5代线先后于2017上半年投产,增加大尺寸面板供应,同时加之需求端受液晶电视涨价影响、终端电视销售景气度下行,整机厂商库存积压,导致全球电视面板供需比发生反转,供过于求致使价格持续回落。从液晶电视面板价格看,截止2019年4月,32寸、43寸•、49寸和55寸面板价格相较2017年5月分别回落40.54%、44.08%、39.23%和34.88%至44美元、85美元、110美元和140美元。

液晶电视面板出货量(百万/片)

数据来源:公开资料整理

液晶电视面板价格(美元/片)

数据来源:公开资料整理

整机制造厂商可以分为两类,一类是具有自主品牌的企业,国内包括海信、创维、TCL、长虹、康佳、海尔等,国外包括索尼、夏普、松下、三星、LG等;另一类是没有自主品牌的代工企业,国内包括兆驰、毅昌、同方等,国外包括冠捷、鸿海、仁宝、瑞轩等。

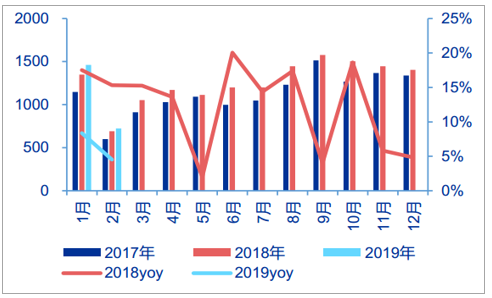

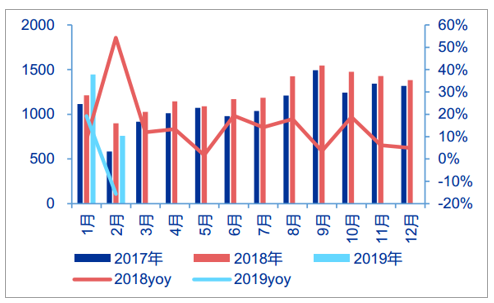

出货端:2018年黑电行业内销增长乏力、出口实现高增长。2018年全年黑电行业出货端整体实现产量1.52亿台,同比增长11.81%;整体实现销量1.50亿台,同比增长12.50%,其中,实现内销量5387万台,同比增长2.36%;实现出口9605万台,同比增长19.12%,外销发力带动行业整体增长。从2019年已公布的1、2月黑电出货端数据看,1月份黑电行业依旧呈现内销小幅增长(+6.40%)、出口双位数高增长(+31.10%)态势;2月份由于春节效应影响,内外销双双遇冷下跌,分别同比减少24.63%和11.98%。

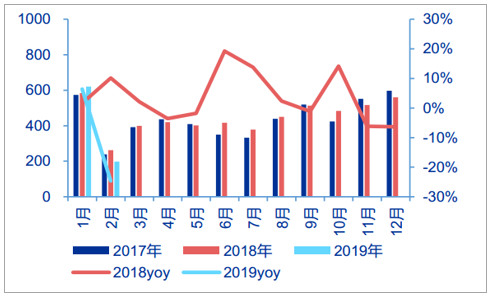

出货端:电视机单月产量(万台,%)

数据来源:公开资料整理

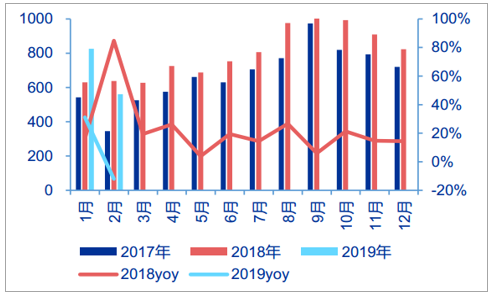

出货端:电视机单月销量(万台,%)

数据来源:公开资料整理

电视机内销量增长乏力(万台,%)

数据来源:公开资料整理

电视机外销量高增长(万台,%)

数据来源:公开资料整理

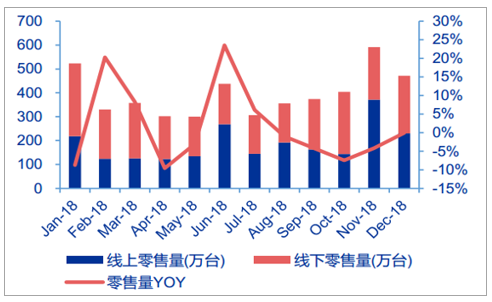

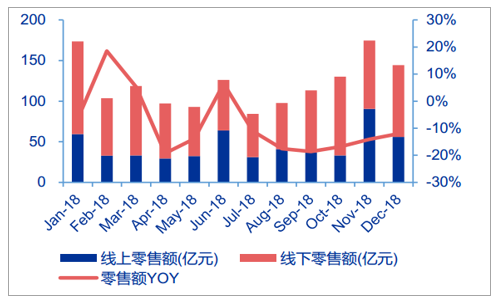

零售端:彩电行业零售端景气度下行,零售均价变动不大。2018年全年彩电行业实现零售量4754万台,同比微增0.28%。其中,线上零售量达2241万台,同比增长17.48%;线下零售量达2513万台,同比减少11.30%。2018年全年实现零售额1457亿元,同比减少9.48%。其中,线上零售额达540亿元,同比增长1.65%;线下零售额达917亿元,同比减少14.96%。

零售端:2018年彩电线上/下零售量(万台,%)

数据来源:公开资料整理

零售端:2018年彩电线上/下零售额(亿元,%)

数据来源:公开资料整理

从零售渠道的线上、线下结构看,彩电线上占比提升迅速:近年来黑电企业加快布局线上渠道,拓展线上产品品类,线上销售量、销售额占比快速增长。

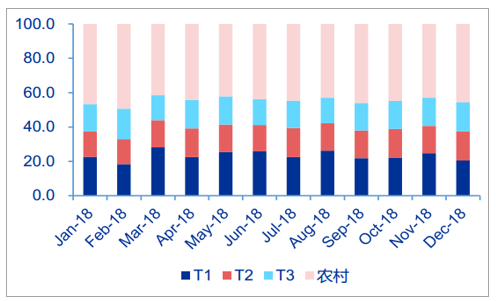

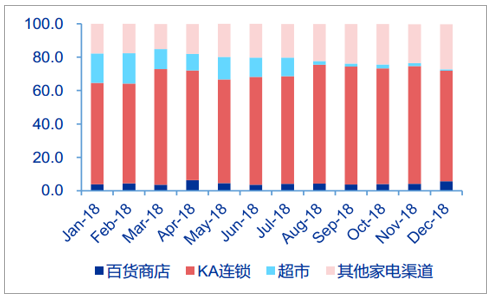

2018年全年,线上电视机零售量占比达47%,同比2017年提高6.90个pcts;线上电视机零售额占比达37%,同比2017年提高4.05个pcts。从零售渠道的分市场级别结构看,目前农村市场的销量占比最高:同样以液晶电视为例,2018年T1、T2、T3和农村市场的销量占比分别为23.4%、16%、16%和44.6%。从零售渠道的分渠道类型结构看,目前销量占比最高的渠道类型依然是家电KA连锁:以液晶电视为例,2018年KA连锁、百货商店、超市和其他家电渠道的销量占比分别为66.3%、4.3%、8.6%和20.7%。

液晶电视分市场级别销量占比(%)

数据来源:公开资料整理

液晶电视分渠道类型销量占比(%)

数据来源:公开资料整理

我们分析黑电行业的上游面板具有两大特征:1)成本结构中上游原材料占比高,导致黑电企业附加值低;2)核心部件面板行业竞争格局高度寡头垄断。从技术上看,由于彩电技术更迭快,从90年代以来经历了CRT显像管电视、背投电视、等离子电视、LED液晶电视、OLED电视等技术变迁,快速的技术变化导致黑电企业难以站在技术前沿形成核心产品优势。再从下游零售渠道的变化历程看,在向液晶电视迁移过程中,上游面板价格的快速下跌带来终端产品时刻面临着被动降价,黑电企业自建渠道受到严重库存跌价准备的威胁,被迫适应下游KA卖场主导的局面,从而进一步丧失定价权。综上所述,成本、技术、渠道三点因素导致黑电行业中游整机制造厂商整体盈利状况不佳。

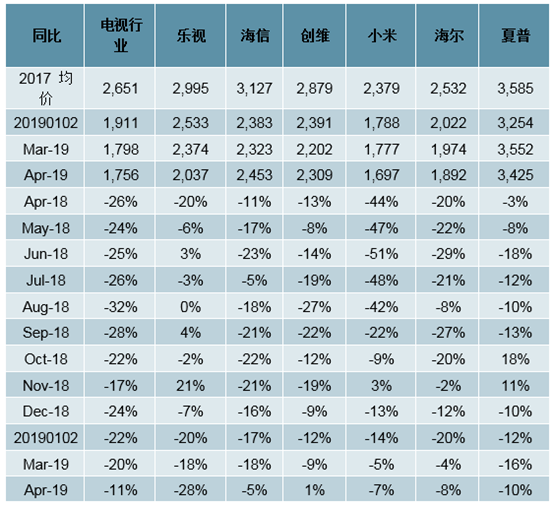

在地产行业回暖拉动作用下,2019年4月份电视机行业负增长幅度持续收窄,同比下滑4%。18年以来电视机行业由于行业竞争加剧、手机平板电脑等替代效应明显、更新换代加速等原因,客单价下行明显,4月份客单价延续此前下滑态势,同比下降11%。行业增速的回暖主要受益于客单价下行带来的销量放量增长(+9%)。分品牌来看:4月创维、小米依旧在行业内表现最佳,小米在去年同期高基数(201804:+177%)背景下,线上收入依然保持44%高增长,其增长主要来自于销量持续迅速提升(+53%)。小米市占率持续上行,从16年的8%提升到17年的12%,再到18年的20%以上,已成为我们跟踪品牌里电视机行业市占率第一的品牌。2018年12月29日,小米与TCL签订战略合作协议,双方将开展在智能硬件与电子信息核心高端基础器件一体化的联合研发。小米与TCL的战略合作将有望进一步增强小米在电视机行业的影响力。

电视机4月负增长幅度持续收窄

数据来源:公开资料整理

电视机品牌单价变化

数据来源:公开资料整理

二、竞争格局:传统黑电零散格局未变、互联网企业争夺流量入口

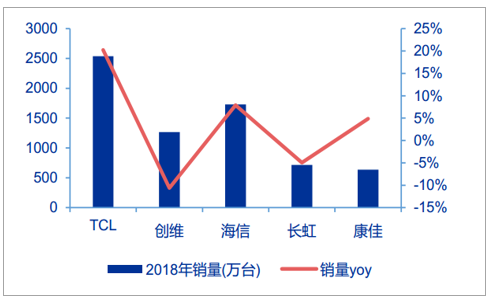

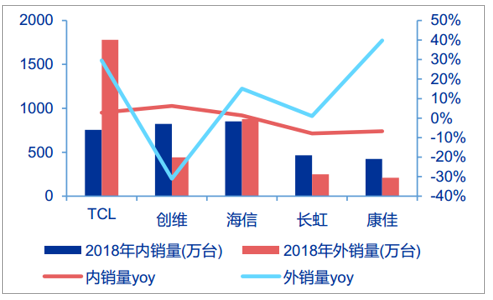

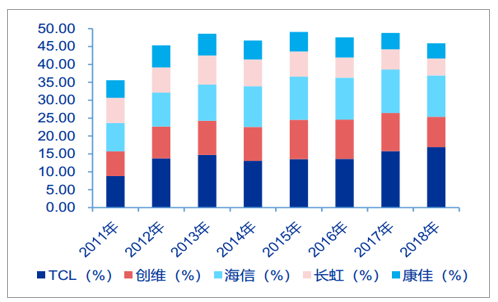

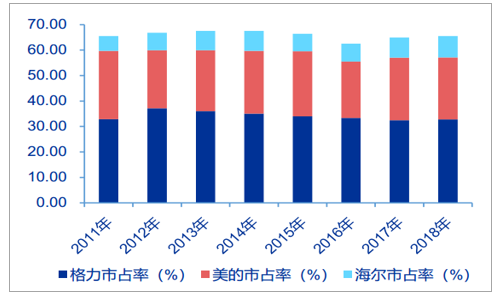

竞争格局方面,由于消费电子技术变化快、价格竞争激烈、加之国有企业退出困难,传统黑电企业市占率分散格局一直难以改善:从出货端数据看,2018年传统黑电企业CR5市占率46%,同比减少2.77个pcts。2018年CR5(TCL、创维、海信、长虹、康佳)出货端分别实现销量2536万台、1266万台、1731万台、714万台和634万台,市占率分别为16.92%、8.44%、11.54%、4.76%和4.23%,2018年CR5市占率合计45.89%,同比2017年下降2.77个pcts,行业集中度有所下降、分散格局并未改善。我们对比家电行业中的空调,2018年CR3市占率高达65.53%。分内外销看,内销市场份额集中度显著高于出口:2018年CR5分别实现内销量755万台、824万台、852万台、465万台和423万台,CR5内销量市占率达61.61%,同比2017年下降1.27个pcts;CR5分别实现外销量1781万台、441万台、879万台、249万台和211万台,CR5外销量市占率达37.08%,同比2017年下降2.31个pcts。

2018年CR5电视机出货量(万台,%)

数据来源:公开资料整理

2018年CR5电视机内、外销量(万台,%)

数据来源:公开资料整理

彩电CR5出货量市占率(%)

数据来源:公开资料整理

空调CR3出货量市占率(%)

数据来源:公开资料整理

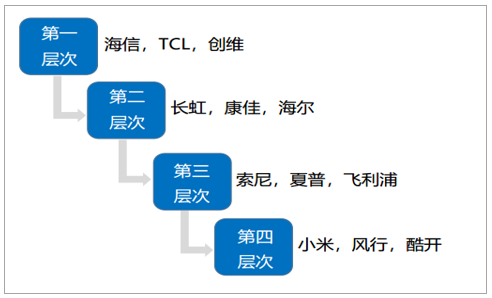

传统黑电厂商硬件差异化不足,以小米为代表的互联网电视内容差异化发力空间大、争夺流量入口,逐步从“鲶鱼”发展到行业巨头:目前我国彩电品牌分为四大层次,第一层次:主要是海信、TCL、创维,均在国内市场拥有长期领先的份额优势,同时在国际市场处于领先地位,盈利能力和经营灵活性相对靠前;第二层次:长虹、康佳、海尔,近年来长虹和康佳经历了经营业绩的大幅波动,不确定性尚存,海尔则保持着市场份额的缓慢提升;第三层次:索尼、夏普、飞利浦,均为复苏的外资品牌,国际品牌和本土化队伍叠加,市场灵活性高;第四层次:小米、风行、酷开等均为领先的互联网电视品牌。

内容资源是互联网电视兴起之初就具备的优势,在内容为王的时代,互联网电视错位竞争、市场份额取得长足进步。比如小米智能电视与优酷、腾讯、爱奇艺等打造影视资源联盟,产品迭代加速,布局逐步完善,不断形成内容差异化优势以满足消费者需求;PPTV则加码体育,2017年已经囊括国内外90%的体育赛事,同时采取内容共享战略;酷开与爱奇艺、腾讯进行深度合作,同时与多家好莱坞影视公司建立了合作关系。

我国彩电品牌层次结构情况

数据来源:公开资料整理

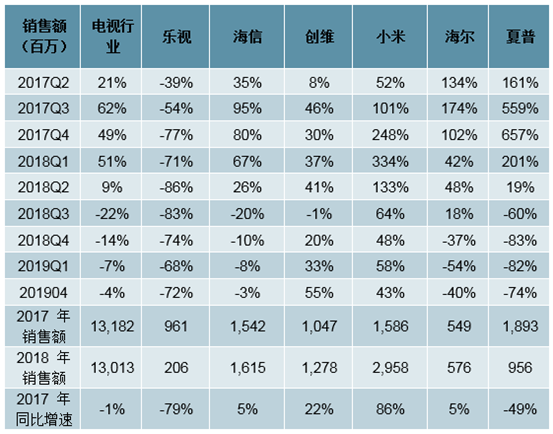

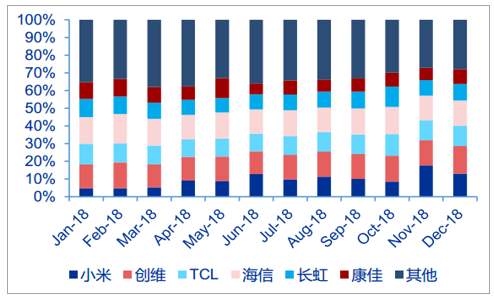

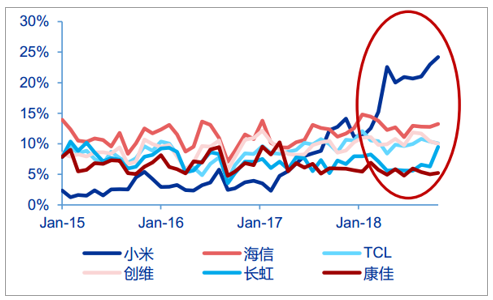

跨界竞争加剧——小米智能电视销量市占率快速提升、线上销量市占率第一:我们把传统黑电行业的五大龙头(TCL、创维、海信、长虹、康佳)与互联网电视代表企业小米进行比较:从全渠道看,以液晶电视为例,小米智能电视零售量市占率从2018年1月的5%提升到12月的13%;在双十一促销影响下,小米智能电视11月的销量市占率高达18%。单拆线上渠道看,小米智能电视线上零售量市占率从2017年10月起反超海信,位居第一;2017年全年小米智能电视线上销量同比大幅增长170.9%。2018年年初至今,小米电视线上销量市占率领先第二名的幅度逐步扩大,截至2018年12月,小米智能电视线上销量市占率高达24.2%,领先第二名海信11个百分点。

我国液晶电视分品牌零售量市占率

数据来源:公开资料整理

小米液晶电视线上零售量市占率第一

数据来源:公开资料整理

彩电作为智慧家庭的流量入口,目前竞争格局较为分散,近年来互联网企业的频繁介入使得行业格局更为复杂。我们分析小米智能电视之所以能够成功破局黑电行业(线上市占率第一、线下渠道随着小米之家开店迅速拓展,未来或将加速小米智能电视全渠道的高速增长),主要原因有以下三点:

1)硬件差异化不足:传统黑电厂商硬件附加值低、产品同质化严重,依靠内容增值服务实现突围成为互联网品牌的破局之道。因此以小米为代表的互联网电视发力内容差异化、争夺流量入口;2)技术变革快、黑电厂商沦为组装加工企业:在消费升级的大环境下,黑电厂商更多被动适应技术变革,随着液晶电视到来,成本占比最高的上游面板、甚至中游模组并不掌握在下游电视厂商手中,缺乏核心技术的黑电企业逐步沦为代加工组装企业,这也给互联网品牌成功切入产业链以契机;3)黑电行业集中度低、缺乏强有力的龙头企业:我国彩电国有企业居多,行业整合和退出难度较大,长期低价竞争导致彩电市场竞争激烈、格局分散。在智能化发展背景下,传统彩电企业还面临着品牌老化问题,这也给小米等互联网企业留下了破局机会。

三、未来发展:政策刺激4K先行、高端产品占比提升趋势确立

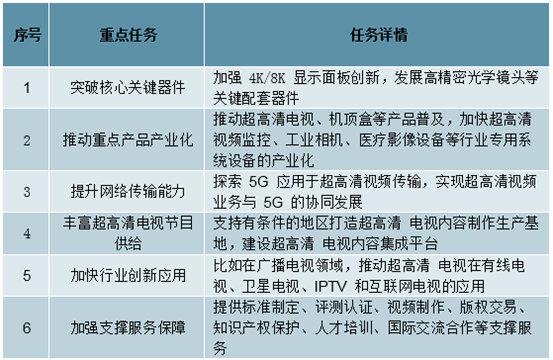

“4K先行、兼顾8K”政策出台,加快推进超高清视频产品消费。3月1日,工信部、国家广播电视总局、中央广播电视总台印发《超高清视频产业发展行动计划(2019-2022)》,政策按照“4K先行、兼顾8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。发展目标主要是到2022年,我国超高清视频产业总体规模超过4万亿元,4K产业生态体系基本完善,8K关键技术产品研发和产业化取得突破,形成一批具有国际竞争力的企业。超高清视频内容资源极大丰富,网络承载能力显著提高,制播、传输和监管系统建设协同推进,产业发展支撑体系基本健全,形成技术、产品、服务和应用协调发展的良好格局。具体发展目标如下:

1)到2020年,4K摄像机、监视器、切换台等采编播专用设备形成产业化能力;符合高动态范围(HDR)、宽色域、三维声、高帧率、高色深要求的4K电视终端销量占电视总销量的比例超过40%;建立较为完善的超高清视频产业标准体系;中央广播电视总台和有条件的地方电视台开办4K频道,不少于5个省市的有线电视网络和IPTV平台开展4K直播频道传输业务和点播业务,实现超高清节目制作能力超过1万小时/年;4K超高清视频用户数达1亿;在文教娱乐、安防监控、医疗健康、智能交通、工业制造等领域开展基于超高清视频的应用示范。

2)到2022年,CMOS图像传感器、光学镜头、专业视频处理芯片、编解码芯片等核心元器件取得突破,8K前端核心设备形成产业化能力;符合HDR、宽色域、三维声、高帧率、高色深要求的4K电视终端全面普及,8K电视终端销量占电视总销量的比例超过5%;4K频道供给能力大幅提升,有线电视网络升级改造和监测监管系统建设不断完善,实现超高清节目制作能力超过3万小时/年,开展北京冬奥会赛事节目8K制播试验;超高清视频用户数达到2亿;在文教娱乐、安防监控、医疗健康、智能交通、工业制造等领域实现超高清视频的规模化应用。

超高清视频产业发展行动计划的重点任务

数据来源:公开资料整理

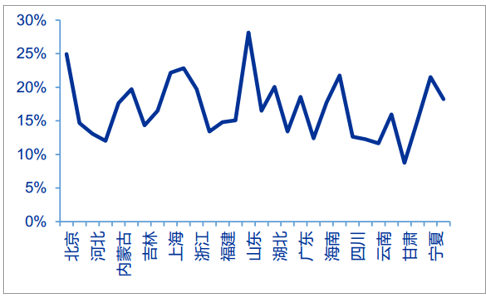

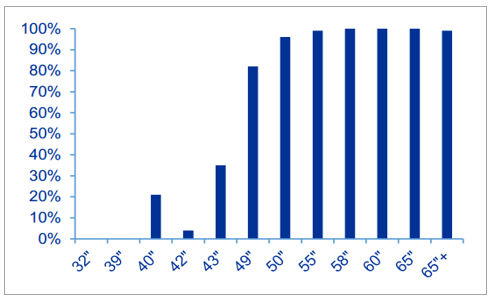

行业未来发展:大尺寸4K电视等高端产品份额占比将逐步提升,消费升级趋势不改。黑电行业彩电消费升级表现在高端产品份额提升上,消费者最关注的是电视显示属性,2018年上半年4K电视市场规模同比增长25.4%,OLED电视市场规模同比增长110.3%,激光电视市场规模同比增长241.5%,超轻薄电视市场规模同比增长109.5%,我们认为未来彩电行业高端产品有望继续保持较快增长。目前,各省市4K电视保有量不高,未来提升空间较大,大尺寸彩电4K化明显。2018年底4K电视的保有量为1.1亿台,中国仍存在近5亿台FHD电视、HD电视和CRT电视等待更新升级。从我国各省市4K电视保有量占比看,4K电视的普及率不高,多数省市保有量不足20%。在政策刺激+消费升级背景下,未来4K电视市场前景广阔。我们从彩电零售各尺寸的4K占比看,2018年销售的各尺寸彩电中,50寸以上彩电均为4K电视,相反32寸、39寸等小尺寸彩电基本无4K产品。

2018年各省市4K电视保有量较低(%)

数据来源:公开资料整理

2018年彩电零售各尺寸4K产品占比(%)

数据来源:公开资料整理

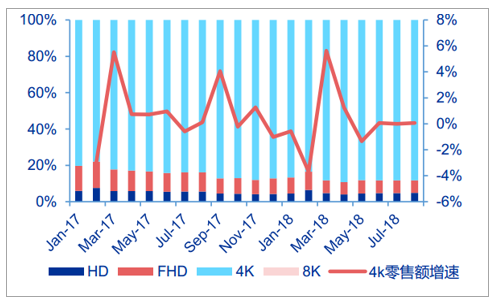

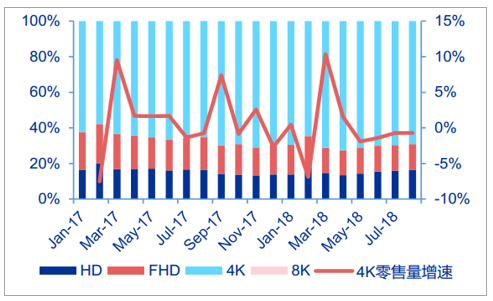

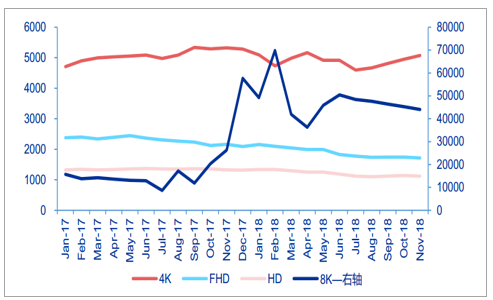

零售端4K产品占比遥遥领先。我们从近两年彩电零售端表现看,无论是零售额还是零售量,4K产品的占比均远超HD和FHD产品。目前4K产品零售额占比近90%,零售量占比在70%左右。价格方面,近年来彩电不同分辨率产品价格除8K产品外较为稳定,8K、4K电视零售价远超HD、FHD电视,消费升级趋势明显。

4K电视零售额占比近90%,增速趋稳(%)

数据来源:公开资料整理

4K电视零售量占比约70%,增速趋缓(%)

数据来源:公开资料整理

8K、4K产品均价远超FHD、HD产品(元)

数据来源:公开资料整理

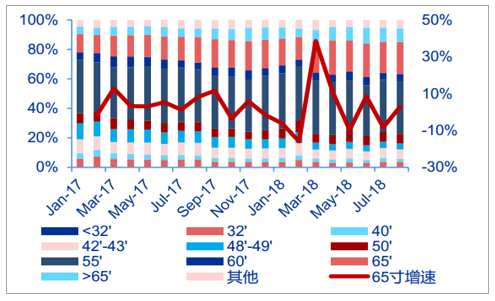

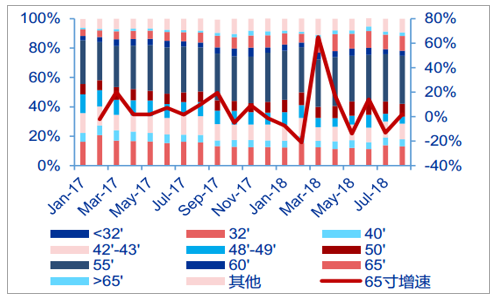

电视尺寸界限不断被刷新,“60+”大屏时代开启。从2017年年初至2018年8月,60寸及以上产品零售额份额从26.9%增长至41.5%。其中,2018年上半年,65寸电视成为彩电市场市占率增长最快的尺寸品类,零售额份额从18.2%提升至23.0%,零售量份额也相应从7.6%提升至11.4%。2018年五一促销期间,线下市场65寸电视取代32寸电视成为第二大主销尺寸。

60寸及以上电视零售额份额迅速提升(%)

数据来源:公开资料整理

大尺寸电视零售量份额提升幅度较大(%)

数据来源:公开资料整理

电视行业属于技术密集型行业,企业竞争力的主要来源是技术不断创新带来的产品迭代,这也是企业提升市场份额的主要动力。随着用户话语权的不断增强,未来黑电行业将从消费者需求出发,反馈给企业生产消费者需要的产品。我们判断未来黑电行业的未来发展趋势在于4k/8k技术创新驱动、消费升级大尺寸主导和内容增值服务引领三个方面。

相关报告:智研咨询发布的《2019-2025年中国小家电行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国黑电行业市场竞争力分析及市场需求潜力报告

《2022-2028年中国黑电行业市场竞争力分析及市场需求潜力报告》共八章,包含中国黑电所属行业盈利增长空间分析,中国黑电行业标杆企业经营分析,中国黑电行业前景预测与投资战略规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国绿色债券行业政策环境、绿债发行规模、重点企业及未来发展趋势分析:绿色债券市场蓬勃发展,行业迈入规范化发展阶段[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2024年中国智能制造装备行业产业链上下游、发展现状以及未来发展前景分析:随着制造业智能化的不断推进,智能制造装备的市场需求持续增长 [图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)