一、垃圾分类介绍

垃圾分类势在必行,总书记做出重要指示:环境卫生作为公共卫生的重要组成部分,关乎环境保护和居民的生活舒适度,已成为现代文明城市建设的重要保证。而随着居民生活水平的提升,我国生活垃圾产量日益增加。而推行垃圾分类能够实现减少环境污染、节省土地资源、利用再生资源等三点重要意义。

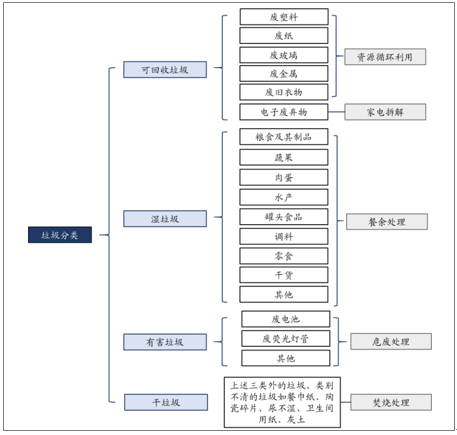

垃圾分类,是涉及分类投放、分类收集、分类运输、分类处置的全程分类体系。目前,生活垃圾可以分为四大类:可回收物、有害垃圾、湿垃圾和干垃圾。可回收物是指可循环利用的生活废弃物;有害垃圾是对人体健康或自然环境造成直接或潜在危害的生活废弃物,包括废电池、废灯管、废药品等;湿垃圾是生物质生活废弃物,即易腐垃圾,包括食品废料、剩菜剩饭等;干垃圾是除可回收垃圾、有害垃圾、湿垃圾以外的其它生活废弃物。

生活垃圾分类标准

资料来源:公开资料整理

垃圾分类将提高处理针对性

资料来源:公开资料整理

二、政策驱动提速分类进程

从2016年开始,多省市相继出台了生活垃圾分类政策和实施方案。《生活垃圾分类制度实施方案》的发布,要求在全国46个城市先行实施生活垃圾强制分类,2020年底生活垃圾回收利用率达35%以上。46个重点城市包括北京、天津、上海、重庆、石家庄、邯郸、太原、呼和浩特、沈阳、大连、长春、哈尔滨、南京、苏州、杭州、宁波、合肥、铜陵、福州、厦门、南昌、宜春、郑州、济南、泰安、青岛、武汉、宜昌、长沙、广州、深圳、南宁、海口、成都、广元、德阳、贵阳、昆明、拉萨、日喀则、西安、咸阳、兰州、西宁、银川、乌鲁木齐等。据住建部消息称,目前这46个城市垃圾分类的小区覆盖率已经达到31%,像上海、厦门、深圳、宁波、杭州、广州等城市生活垃圾分类的居民小区覆盖率已经超过了70%。

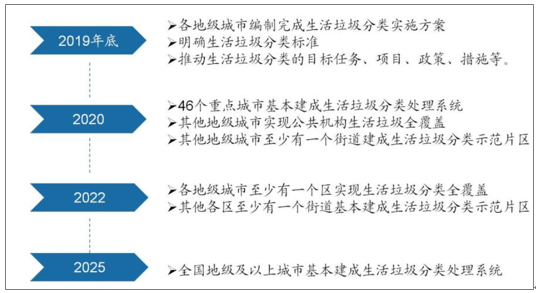

住建部等9部门联合发布了《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》。根据政策的要求,生活垃圾分类工作包含2个重要节点:

1.到2020年,各直辖市、省会城市、计划单列市等46个重点城市基本建成生活垃圾分类处理系统。2022年,各地级城市至少有1个区实现生活垃圾分类全覆盖。

2.到2025年,全国地级及以上城市基本建成生活垃圾分类处理系统。

生活垃圾分类工作基本路线

资料来源:公开资料整理

在地方政府层面,也有一些具体的落地计划,其中上海市已经制定了《上海市生活垃圾全程分类体系建设行动计划》,该行动计划更加注重全过程,包括分类投放、分类收集、分类运输、分类处置全程分类体系建设,有望将上海市打造成垃圾分类标杆城市。

三、生活垃圾处理方式及流程

目前我国主要垃圾处理方式有卫生填埋、焚烧发电和堆肥等三种方式。堆肥处理虽然可以实现一定程度的资源化,但由于垃圾未经严格分拣,难免混入有毒物质,长期使用将造成土壤板结和地下水质变坏,而且项目建设成本高、效益低、存在重金属污染问题,处理规模也受到极大限制,堆肥方式在我国已经逐渐退出。

1.垃圾分类所处的产业链位置

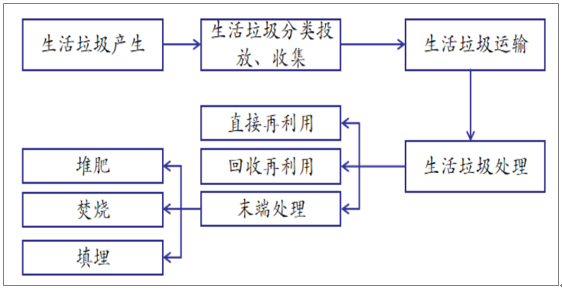

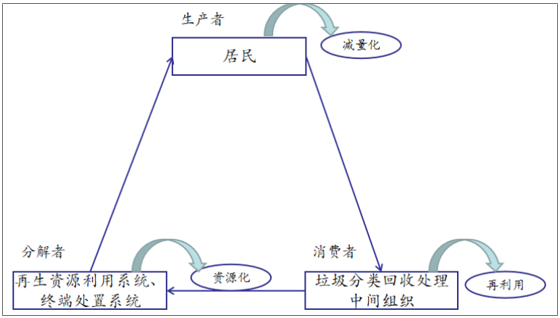

生活垃圾处理的流程根据垃圾的流向来看,主要包括生活垃圾的产生、收集、运输和处置四个环节。我国现阶段生活垃圾处置的手段主要是堆肥、焚烧和卫生填埋。实现城市生活垃圾处理的产业化,要从战略化的高度进行考虑和实施。按照回收,拆解利用和无害化处理处置这三大系统来建立社会化的废物回收利用产业体系。在实际应用中,“3R原则”是指导城市生活垃圾处理产业链高效运作的核心原则,作用于产业链的各个环节。

生活垃圾处理流程

资料来源:公开资料整理

城市生活垃圾处理产业链高效运作“3R原则”

资料来源:公开资料整理

垃圾收运装备细分产品介绍

资料来源:公开资料整理

四、生活垃圾处理现状

根据国家统计局数据,截止到2017年我国城市生活垃圾无害化率达到97.74%,其中卫生填埋占据大头。伴随着我国城镇化率的不断提升,卫生填埋方式需占用大量宝贵土地资源、易造成二次污染的缺点也较为突出,垃圾焚烧相比填埋,在垃圾“减量化、资源化、无害化”方面具备优势,将是我国大中城市未来生活垃圾处理的首选方式。

2011-2017年中国生活垃圾无害化处理场(厂)数量

资料来源:住建部

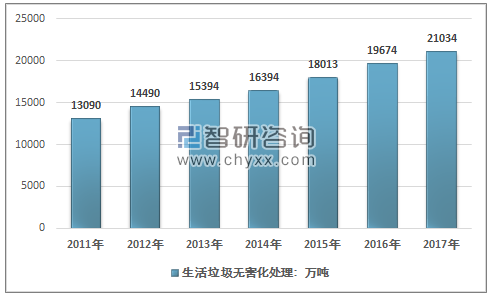

2011-2017年中国生活垃圾无害化处理量统计

资料来源:住建部

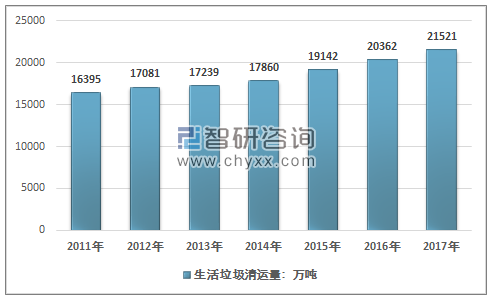

2011-2017年中国生活垃圾清运量统计

资料来源:住建部

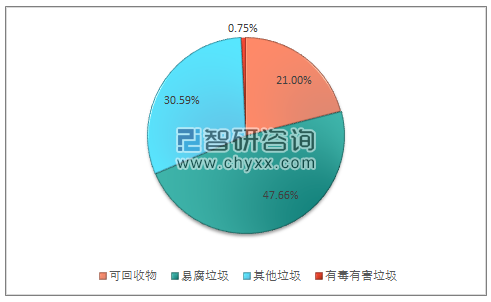

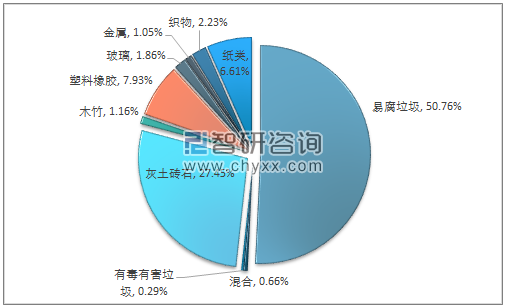

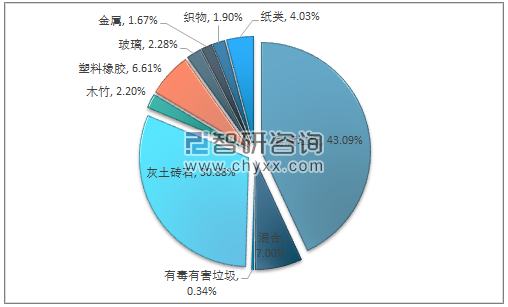

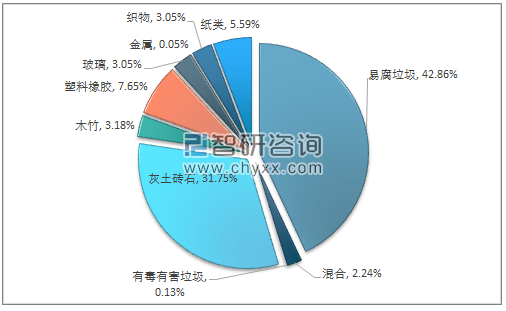

五、全国及各区域生活垃圾组成部分

我国生活垃圾中易腐垃圾占比最高,占生活垃圾总量比在40%~60%之间。地理条件、居民生活水平、生活习惯、燃料结构、季节等因素都将影响生活垃圾物理组成。一方面,随着经济水平提高,生活垃圾中的包装废弃物、织物、纸类和塑料占比会显著增加;另一方面,随着国家大力推广清洁能源和天然气取代煤炭的政策,其它垃圾尤其是灰土砖石类的含量将进一步降低。

中国城乡生活垃圾组成成分

资料来源:公开资料整理

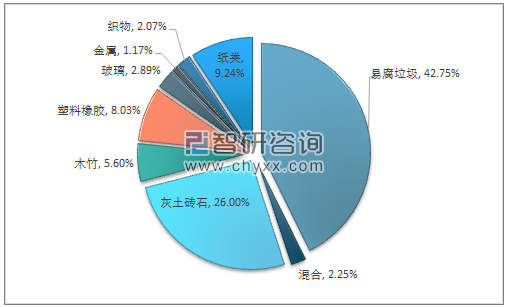

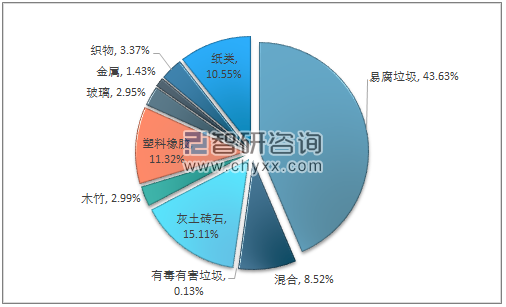

华中地区生活垃圾组成成分

资料来源:公开资料整理

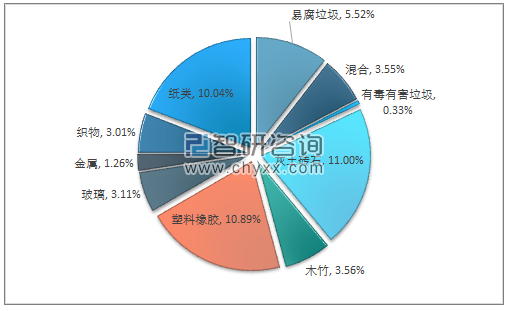

东北地区生活垃圾组成成分

资料来源:公开资料整理

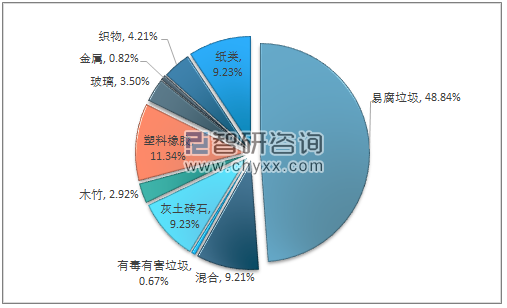

华北地区生活垃圾组成成分

资料来源:公开资料整理

华东地区生活垃圾组成成分

资料来源:公开资料整理

华南地区生活垃圾组成成分

资料来源:公开资料整理

西北地区生活垃圾组成成分

资料来源:公开资料整理

西南地区生活垃圾组成成分

资料来源:公开资料整理

智研咨询发布的《2019-2025年中国垃圾分类处理行业市场现状分析及发展前景预测报告》显示:我国是全球垃圾清运第一大国,2017年城市垃圾清运量高达2.15亿吨,我国一、二线平均垃圾清运价格在70-80元/吨,我国城市垃圾清运市场空间大约在161亿元/年,垃圾清运量还将随着人均垃圾产量及环卫机械化率同步提升。

在“十三五”期间,城镇生活垃圾无害化处理设施建设投资总额为2518.4亿元,主要集中在新建处理设施、转运设施、餐厨处理设施、存量治理、分类设施、监管体系等6个大项。

“十三五”城镇生活垃圾设施投资结构

领域方向 | 分区域投资结构 |

新建处理设施 | 1.投资总额 1699.3 亿元。 2.超过 50 亿的省市:北京(76.5 亿)、天津(51.4 亿)、辽宁(72.9 亿)、黑龙江(55.0 亿)、江苏(52.8 亿)、浙江(86.6 亿)、安徽(108.0 亿)、山东(51.0 亿)、河南(63.1 亿)、湖北(64.3 亿)、湖南(70.5 亿)、广东(134.0 亿)、深圳(90.3 亿)、四川(75.2 亿)、青海(54.3 亿元);其他地区未超过 50 亿。 |

转运设施 | 1.投资总额 257.8 亿元。 2.超过 10 亿元:辽宁(25.1 亿)、江苏(11.7 亿)、安徽(16.4 亿)、山东(10.0 亿)、湖北(11.5 亿)、湖南(12.1 亿)、四川(13.5 亿)、 新疆(12.8 亿);其他地区未超过 10 亿 |

餐厨处理设施 | 1.投资总额 183.5 亿元。 2.超过 10 亿元:江苏(13.2 亿)、浙江(18.5 亿)、广东(13.7 亿);5-10 亿元之间:北京(9.0 亿)、河北(6.6 亿)、上海(5.2 亿)、 宁波(8.8 亿)、安徽(5.9 亿)、河南(9.6 亿)、湖北(5.3 亿)、湖南(6.5 亿)、重庆(8.4 亿)、四川(5.6 亿)、新疆(7.4 亿);其他 地区未超过 5 亿。 |

存量治理 | 1.投资总额 241.4 亿元。 2.超过 10 亿元:北京(102.5 亿)、大连(12.5 亿)、安徽(17.3 亿)、广东(14.2 亿);其他地区未超过 10 亿。 |

分类设施 | 1.投资总额 94.1 亿元。 2.超过 5 亿元:北京(5 亿)、天津(5 亿)、大连(5 亿)、上海(5 亿)、重庆(5 亿);1-5 亿之间:宁波(3.8 亿)、安徽(2.5 亿)、 新疆(3.8 亿)、新疆兵团(1 亿)、黑龙江农垦(1 亿),其他地区均为 2 亿元。 |

监管体系 | 1.投资总额 42.3 亿元。 2.超过 1 亿元:北京(2 亿)、安徽(1.7 亿)、湖南(3 亿),其他地区均为 1 亿元。 |

资料来源:《“十三五”全国城镇生活垃圾无害化处理设施建设规划》

结合近几年垃圾分类+洋垃圾禁止+再生资源鼓励等固废领域的政策内容,预计整个固废产业链(包括环卫、再生资源、垃圾焚烧等)的高景气度在未来几年仍将维持,且全产业链的固废处置模式或将更受政府认可或推崇。

六、未来,精细化处置是未来固废行业发展的重要方向

全社会生产、生活规范水平提升也是大势所趋,同时亦涉及社会治理范畴,而前端的重要抓手便是垃圾分类制度。虽然,国家在《“十三五”全国城镇生活垃圾无害化处理设施建设规划》中也规定了2020年城市垃圾无害化处理达到100%的指标要求,但在行业处置精细化程度方面,中国距发达国家仍有较大的差距。垃圾分类不仅是一种生活方式的改变,更将对固废产业链利润的重新分配和体系化建设产生深远影响。发展初期监管是关键,既需要发改、住建、市容、公安、商务及环保等多个部门统筹配合,也需要调动社会各界的主观能动性。当前,中国面临经济转型的重要战略机遇期,推动垃圾分类制度是实现高质量发展的重要手段之一。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国垃圾分类行业市场全景调研及投资前景研判报告

《2024-2030年中国垃圾分类行业市场全景调研及投资前景研判报告》共十四章,包含垃圾分类行业其他重点城市发展分析,中国垃圾分类产业链典型企业发展分析,2024-2030年中国垃圾分类投资分析及前景趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024中国垃圾分类行业产业链、市场现状及未来趋势分析:政策引导和法律约束不断增强,垃圾分类技术加速创新[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)