一、会员画像:视频平台付费是90后三四线人群的天下

2018年视频平台爆款数量骤减,意味着此前“重量轻质”的状况因为付费业务的规模化而改变。过去一年,大IP对视频网站的流量吸引力持续下降,内容制作和排播模式发生改变,爱奇艺用内容热度取代前台播放量。在线视频从免费(流量换广告)时代转向付费时代,付费模式开始影响内容生态建设和视频竞争格局,这种趋势将在2019年更加明显。

2015年中国在线视频行业市场规模已突破400亿元,到了2016年中国在线视频行业市场规模达到637.1亿元。截止到2017年中国在线视频行业市场规模达到了937.2亿元,同比增长47%。随着在线视频行业用户规模逐渐扩大,不断提升内容丰富度,增加用户使用黏性,市场规模将进一步增长,2018年中国在线视频行业规模突破1000亿元。并预测到了2020年中国在线视频行业市场规模将达到1856.8亿元,同比增长22%。

2015-2020年中国在线视频行业规模增长走势预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国在线视频行业市场全景调研及投资前景预测报告》

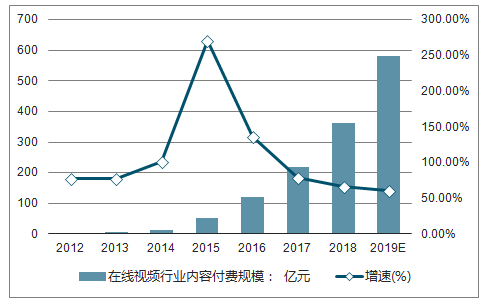

目前中国的在线视频平台收入主要来自内容付费和广告业务。内容付费市场规模从2012年的人民币3.9亿元增加至2017年的217.9亿元人民币,占比由4.4%预计提升到24.8%,2015年作为中国视频付费爆发的拐点,付费规模突破50亿元,同比增长270.5%。预计到2019年,内容付费市场规模将达到582.2亿元人民币,占比超过30%,复合增长率为38.8%。

2012-2019年中国在线视频行业内容付费规模统计及增长情况预测

数据来源:公开资料整理

付费模式成为主流的证据不少,最直观的就是各平台的付费会员规模。2018Q3,腾讯领先8200万;Q3季度平均增速为80%;付费会员在月人均使用次数和使用时长远远高于非会员用户;艺的付费用户粘性更高,质量更高。

付费会员成为互联网玩家获取高质量用户、提升用户ARPU(每用户平均收入)的有效途径,2018年以来围绕“付费会员”的创新合作越来越多样。比如爱奇艺与京东实现会员权益互通;腾讯与喜马拉雅推出联合会员;优酷参与的88VIP,打通了多个阿里系业务会员权益。

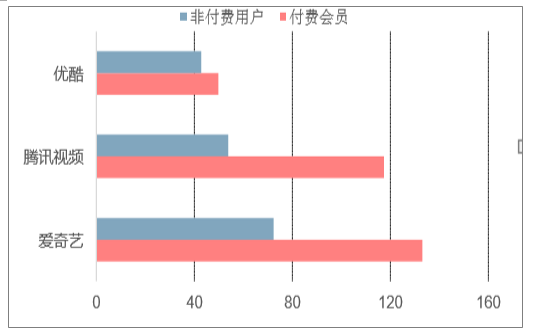

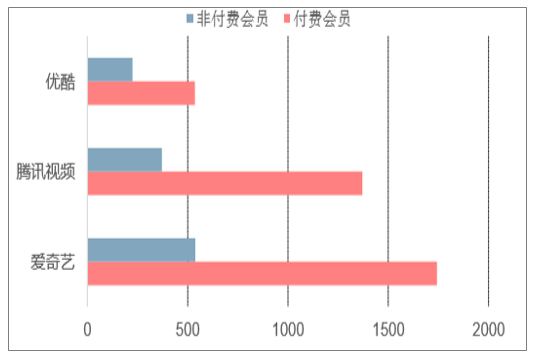

推进付费模式,提升的不仅是会员收入,用户对平台的使用黏性和忠诚度也大幅增加。2018年9月,爱奇艺、腾讯视频和优酷的付费会员月人均使用次数分别为133.1次、117.4次和49.8次。以上三平台付费用户月人均使用时长分别为1742.7分钟、1370.4分钟和536.3分钟。

从内容层面看,在线视频通过改变排播形式,进一步对付费会员示好,也试图借此展示平台对内容的信心。2018年暑期,爱奇艺在《为了你我愿意热爱整个世界》等多部剧集上推行会员看全集模式,随后腾讯视频也跟进了该模式。12月7日,爱奇艺又对《生活对我下手了》等7部剧集开放了会员看全集权限。按此计算,爱奇艺在2018年共有超过20部剧集实现了会员看全集。

付费模式也让此前就提出的付费分账形成规模。据了解,该模式是爱奇艺于2016年提出,腾讯视频和优酷陆续在网剧上推行此模式。优酷方面曾宣布,《二龙湖爱情故事》的分账金额为2000万元,爱奇艺则在合作者大会上宣布《等到烟暖雨收》的分账金额突破3000万元。

2015-2018Q3部分视频平台付费会员数量

数据来源:公开资料整理

2018M9典型视频平台付费会员月人均使用时长(分钟)

数据来源:公开资料整理

2018M9典型视频平台付费会员月人均使用次数2018M9典型视频平台付费会员月人均使用时长(分钟)

数据来源:公开资料整理

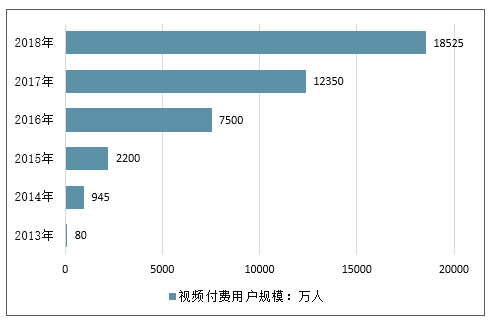

2016年中国视频付费用户规模已经顺利突破7500万,增速达241%。中国已成为全球第三大付费市场,到2017年付费用户规模有望超过1亿。2018年中国视频付费用户规模超1.8亿人。

2013-2018年中国视频付费用户规模走势

数据来源:公开资料整理

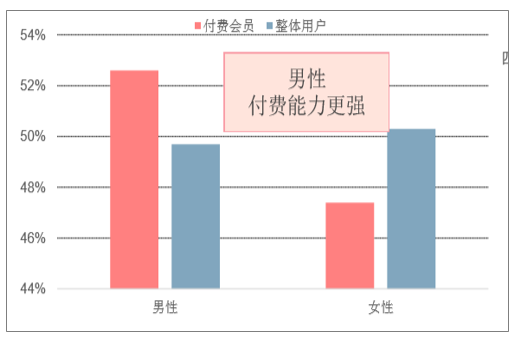

2018M4在线视频平台付费用户性别分布

数据来源:公开资料整理

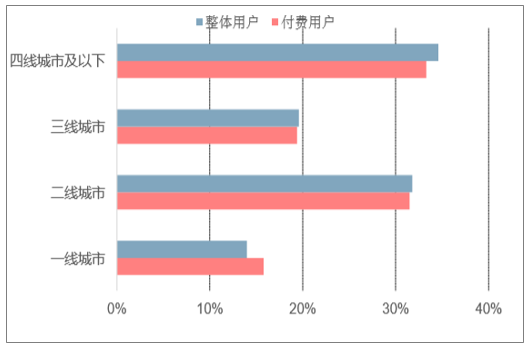

2018M4在线视频平台付费用户的城市分布

数据来源:公开资料整理

2018M4在线视频付费用户的年龄分布

数据来源:公开资料整理

2018M4在线视频付费用户的年龄分布

数据来源:公开资料整理

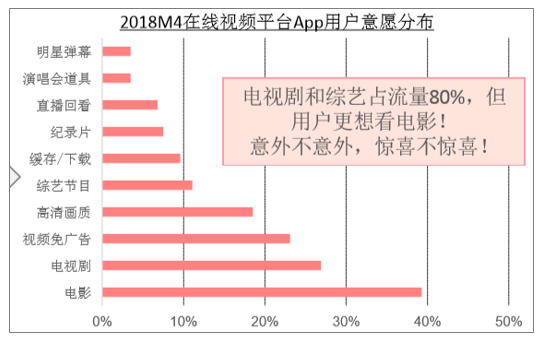

2018M4在线视频平台App用户意愿分布

数据来源:公开资料整理

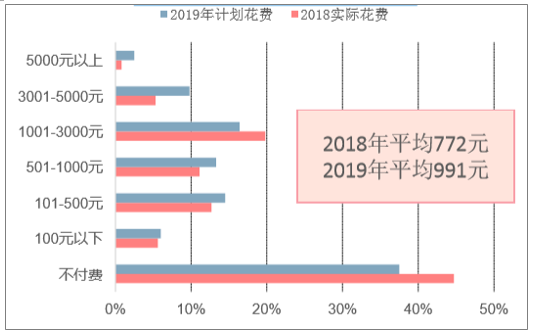

2018年Z世代为偶像花钱金额分布

数据来源:公开资料整理

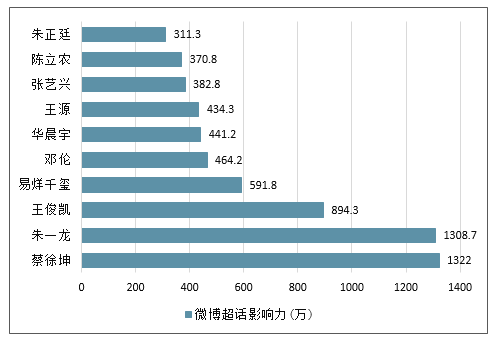

2018年12月14日微博超话男明星影响力排行榜TOP10

数据来源:公开资料整理

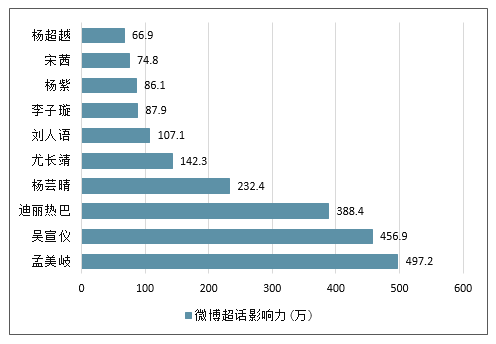

2018年12月14日微博超话女明星影响力排行榜TOP10

数据来源:公开资料整理

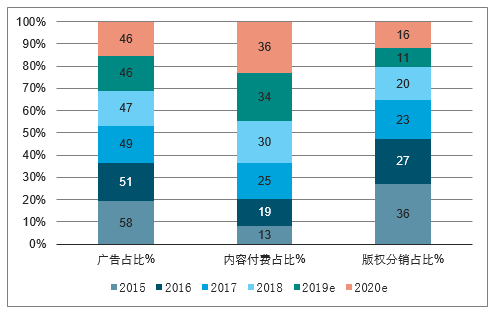

2017年中国在线视频行业细分业务占比分别为广告业务占比49%,内容付费占比25%,版权分销占比为23%。随着平台逐渐提升对内容的主导性,将头部版权内容与优质自制内容作为战略发展核心,发力用户内容付费业务,内容付费业务占比将逐渐增长,2018年内容付费业务占比达到30%。

201-2020年中国在线视频行业细分业务占比情况

数据来源:公开资料整理

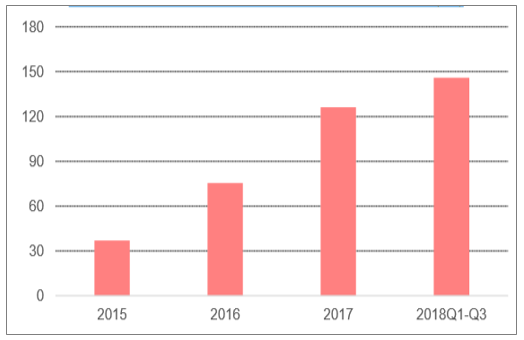

2015-2018前三季度爱奇艺平台的内容支出成本(亿)

数据来源:公开资料整理

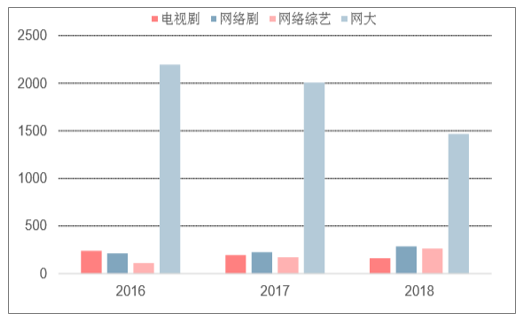

2015-2018各类影视内容在视频平台播出的情况(部)

数据来源:公开资料整理

二、在线视频行业发展趋势分析

随着网络技术的不断飞跃以及新媒体时代的到来,在线视频网站的业绩越来越突出。但行业竞争也愈加激烈,各大视频网争相预先规划未来,抢占移动互联,而这种竞的本质是走差异化道路。在线视频网站在当今的大数据时代,正表现出挑战广电媒体及传统院线的势头。

随着行业的进一步发展和市场的调整,国内视频业的版权价格战可以说已经结束,下一步大视频网站的竞争势必要转向更具特色的内容以及更优质的服务上来。当前视频行业正发生的重要转变就是从单纯的靠买影视剧版权来产生内容转向立足自身产生内容。在这个过程中,自制剧、微电影、自制栏目以及与影视制作方、电视台等各领域合作的更多形式的产品有可能同时出现繁荣。

国内视频付费率的提升

目前国内视频付费率的提升得益于互联网知识产权保护的加强,年轻网民付费意识的提高和移动支付体系的日益完善,但能让用户为自己感兴趣的内容买单的关键原因还是足够优质内容。

平台话语权

从2017年视频网站买断大剧独播权的趋势来看,“大剧独播”已经成为改变视频网站竞争格局的利器。超级大剧的价值就在于,利用超强的卡司阵容和IP效应,短期内能够聚积广泛用户,形成巨大的影响力。

同时,随着近年来视频网站不断加注资本,进驻影视产业链的上游,参与到影视项目的立案拍摄制作当中,从最早的“先网后台”已经转变为“网台联动”,部分影视剧已经实现了“先网后台”的播出形式。

小众垂直

在内容的生产方面,有这样一句话-“满足所有人等于所有人都不满足”。几年前,二次元动漫圈层、游戏圈层、地下文化圈层等小众圈层在视频平台上几乎难觅踪影。在今年,视频网站力求通过差异化的内容编排挖掘更多受众的趋势已经愈发明显。

通过对90后、95后、00后不同阶段不同兴趣层的年轻人群体划分,精准对标目标群体,通过小众内容在圈层中引爆,然后扩散,通过口碑化传播,继而掀起整个大众市场的热度。

网络大电影

与网剧相比,网大因起步较晚,因此在现有平台市场上表现略微逊色。但整体来看,从2014年网络大市场的萌发,到2017年,网大的投资制作也开始逐步发展进阶。2017年网络大电影市场规模达到了30亿。

破壁跨界

从本质上而言,视频网站的竞争就是凭借内容资源抢夺更多的用户,优质的内容聚合更多的用户停留,并助推视频平台增加付费会员数量,提升核心竞争力。

对于平台而言,会员用户的体验与感受是他们非常关心与在意的一件事情,因此,以创新的形式玩转“会员特权+”,强强联合的效果更佳显著。

短视频

当下短视频行业,在制作体量、覆盖人群以及播放量上都实现快速的几何式增长,成为2017年度内容领域的最热新风口。随着移动互联网的深入普及,短视频从一开始的UGC、PGC、用户上传到专门制造短视频的机构,到MCN,专业的短视频APP等众多头部流量平台不断崛起。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国印染助剂行业产业链、PEST、产量、需求量、市场规模、竞争格局及发展趋势:发展趋于平稳,增速放缓,国内巨头占据着中端市场[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国铅酸蓄电池行业市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:产品逐步向高性能、长寿命、低污染方向迭代升级[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智能巡检机器人行业政策、产业链、需求量规模、市场结构、竞争格局及发展趋势研判:应用进一步深化,电力领域为最大应用市场[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!全球消费级智能终端微型锂离子电池行业发展历程、产业链、市场规模、竞争格局及发展趋势分析:中国企业市场竞争力逐步增强[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!中国非晶合金材料行业产品结构、产业链图谱、市场规模及企业竞争分析:行业呈现“头部集中、技术分化”的竞争格局[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)