(1)供给端新增产能有限,港口库存达到近三年高位,浆价上涨动力不足,下游需求疲软

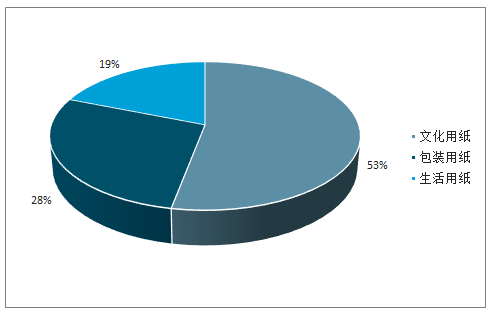

纸浆的来源有木片、非木片和废纸。在中国的纸浆需求结构中,文化纸的需求量居首位,占大约53%,其次是生活用纸、包装用纸。文化用纸和生活用纸采用木浆生产的占比较大,木浆分为两大类,一种是针叶木片制成的针叶浆,一种是阔叶木片制成的阔叶浆。

造纸业下游消费分纸种占比

数据来源:公开资料整理

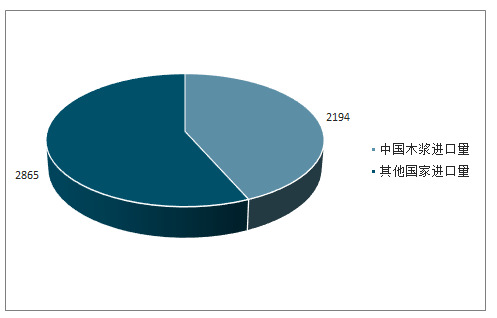

供给方面,2018、2019年全球木浆新增产能约339.0万吨、98.5万吨。2017年全球木浆出运量为5059万吨,其中中国进口2194万吨,占比达43.4%,全球木浆贸易量主要由国内需求消解。同年国内木浆消费量为3152万吨,同比增长9.6%,增幅为275吨,国内新增需求有望覆盖大部分新增产能。19年全球木浆新增供给相对18年大幅下降,预计19年新增供给对市场的影响较为有限。

2018、2019年全球木浆新增产能约339.0万吨、98.5万吨

数据来源:公开资料整理

中国木浆进口占全球出运量的43%(万吨)

数据来源:公开资料整理

我国林木资源匮乏,对木浆的进口依赖度高达60%以上,进口木浆的价格直接对我国造纸业的成本产生很大的影响。影响国际木浆价格的因素是下游的需求与产能的供给。

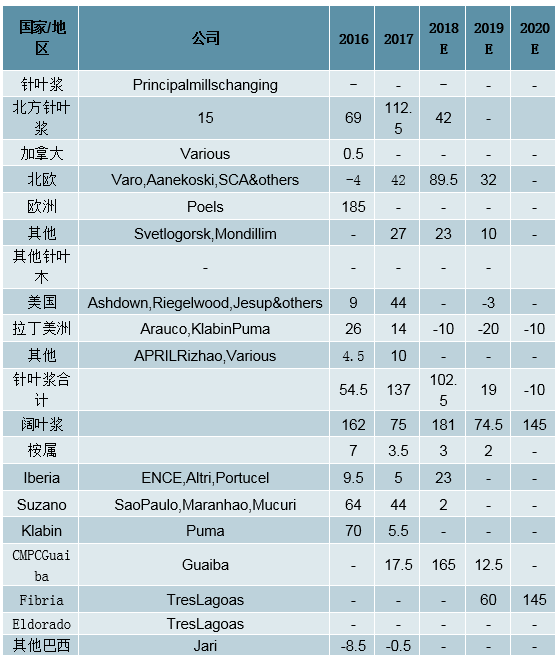

从供需来看,木浆价格上涨动力不足,19大概率震荡下行从2016年开始,受国外突发检修事件、火灾及地震等自然灾害频发从而新增产能未能如期投放、国内环保政策趋严、行业去产能等因素叠加影响,导致全球木浆的补库存需求增加,为此2017年木浆的价格大幅上涨,平均一度从5000元/吨涨至7500元/吨。2018年国内外木浆新增产能350万吨,2019年新增115万吨,增速逐渐下降,其中2018-2019年纸浆产能主要集中在中国。

随着新增产能的陆续投放,且不断有新增产能开始建设,供给逐步增加,而受国际政治经济的影响,叠加我国经济下行压力较大,纸品需求跟进乏力。受市场供应充裕、需求偏弱的宏观因素下,2018年后半年开始浆价出现下滑。从需求端看,2019年不确定性因素较多,叠加中美贸易战与外汇影响,我们认为19年浆价大概率震荡下行。

贸易战对木浆的影响:从进口方面来说,由于我国森林资源匮乏,对木浆的进口依赖达60%以上,其中美国的针叶浆占我国木浆进口总量的20%左右,因此提高木浆关税价格,或者人民币继续贬值,对我国木浆的进口量的冲击不会很大,但进口纸浆成本大幅上升则会造成纸产品利润压缩。

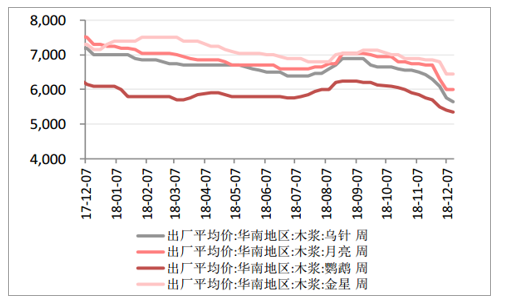

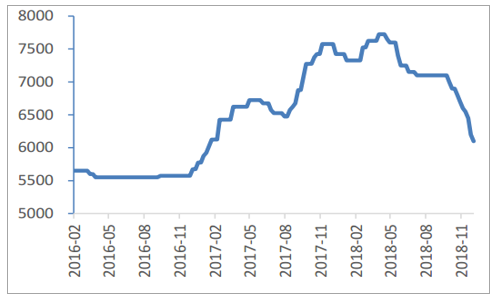

木浆出场平均价(元/吨)

数据来源:公开资料整理

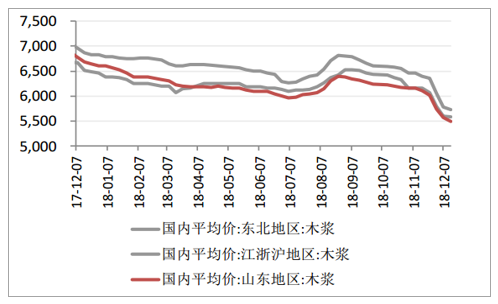

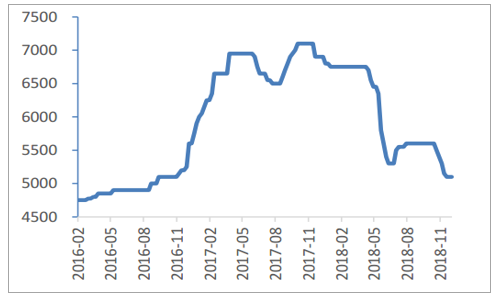

木浆国内平均价(元/吨)

数据来源:公开资料整理

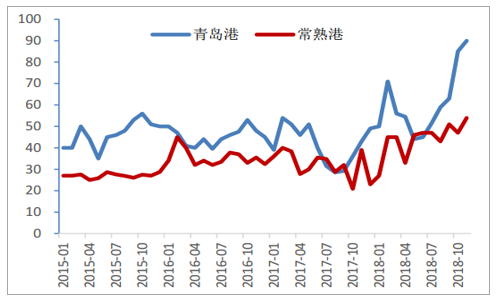

港口库存达到近三年高位,浆价仍有下行压力。库存方面,截至11月底我国进口木浆主要交卸港口青岛港、常熟港库存分别为90万吨、54万吨,环比分别继续增长6%、15%,同比增长109%、39%,达到近三年高位。目前国内木浆现货价约5500元/吨,同比下跌约18%,跌幅约1170元/吨,相对去年四季度高点已有明显回落。下游需求不振,港口库存高企,预计木浆价格仍然面临下行压力。

青岛港、常熟港木浆库存均达近三年高位(万吨)

数据来源:公开资料整理

木浆价格相较年初明显下跌(元/吨)

数据来源:公开资料整理

分纸种看,文化纸集中度较高,受之前原材料价格上涨因素的影响,2017年业绩有良好表现。而2018年文化纸社会需求不及预期,旺季不旺,价格高位震荡下行。受新媒体影响,文化纸消耗近年一直有所减少,预计2019年终端文化纸需求延续下滑态势。

铜板纸纸价格走势(元/吨)

数据来源:公开资料整理

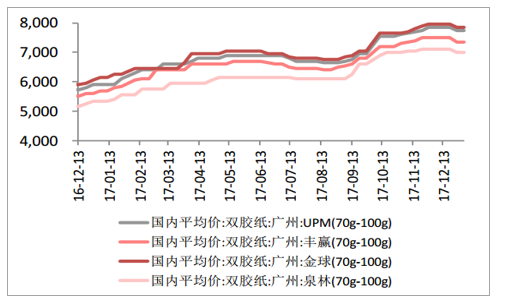

双胶纸价格走势(元/吨)

数据来源:公开资料整理

(3)生活用纸价格韧性较强,铜板、双胶、白卡明显回调

生活用纸方面,2013年开始我生活用纸产量持续高速增长,主要原因在于消费升级、二胎政策等的利好,国内生活用纸市场容量快速提升。2017-2018年增速有所放缓,目前生活用纸产能大于需求量,近几年开工呈下行趋势。从人均消费量来说,我国人均生活用纸消费量为6.10kg/年,相比发达国家15kg/年还有很大差距。面巾纸、手帕纸的增速提升,生活用纸消费还有提升空间。

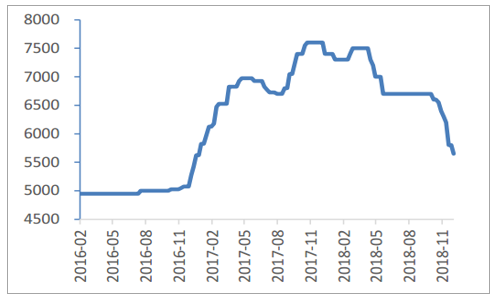

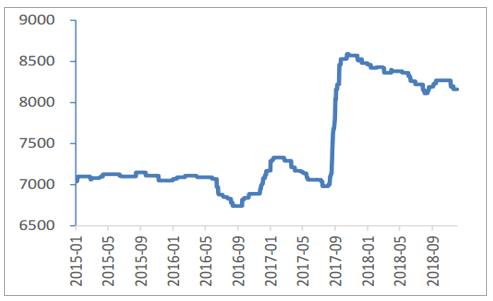

生活用纸价格处于相对高位,铜板、双胶、白卡明显回调。生活用纸具备消费品属性,作为必选消费品在需求端相对更有韧性,今年以来向下调整幅度较小,仍然处于相对高位。目前生活用纸价格约8160元/吨,同比下跌4.1%,跌幅为350元/吨;铜板纸价格为5650元/吨,同比下跌25.7%,跌幅为1950元/吨;双胶纸价格为6100元/吨,同比下跌19.5%,跌幅为1475元/吨;白卡纸价格为5100元/吨,同比下跌26.1%,跌幅为1800元/吨。木浆系纸种中除生活用纸外,铜版纸、双胶纸、白卡纸价均明显下跌,回撤至17年初水平。

18Q3以来铜版纸价格明显下跌(元/吨)

数据来源:公开资料整理

18Q3以来双胶纸价格明显下跌(元/吨)

数据来源:公开资料整理

白卡纸回吐17年涨幅(元/吨)

数据来源:公开资料整理

生活用纸价维持相对高位(元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国木浆行业市场专项调查及发展趋势分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国大理石行业产业链图谱、产区分布、企业分布、竞争格局及未来竞争趋势分析:行业洗牌加速[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国扼流圈行业细分产品、产业链、市场规模及发展趋势研判:未来向高频集成环保演进,支撑新基建与双碳战略需求[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国球墨铸管行业产业链、供需情况、市场规模、竞争格局及发展趋势:城市更新与水利建设双轮驱动,带动球墨铸管市场规模稳健增长[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国汽车橡胶密封件行业产业链、供需情况、市场规模、竞争格局及趋势研判:受新能源汽车与替换市场驱动,汽车橡胶密封件规模增至274.34亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国可调谐激光器行业技术路径、产业链及市场规模分析:前沿布局深化引领跨越式发展,技术突破驱动国产替代加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国智能电表行业产业链、中标情况、竞争梯队、上市企业、企业区域分布及竞争趋势:市场较分散,企业主要分布在广东、浙江等沿海一带[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)