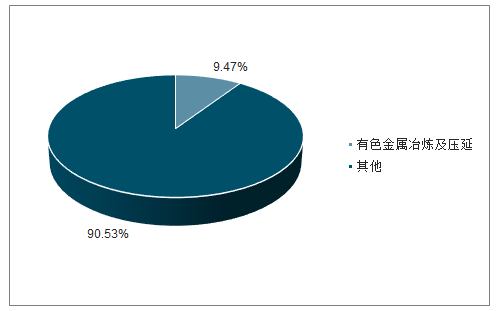

山西是我国主要的产煤省份,煤炭及相关的焦炭、钢铁、发电是四大支柱产业。山西有色产业规模相对较小,2017年有色金属矿采选主营业务收入 33 亿元,在山西采矿业的收入占比仅0.5%;有色金属冶炼及压延 2017 年主营业务收入 838 亿元,在山西制造业的收入占比 9.5%。分产品看,氧化铝和镁是山西优势产品,2018 年按产量计的全国市场份额分别为 28%和 14%,而电解铝和精炼铜全国占比均低于 3%。

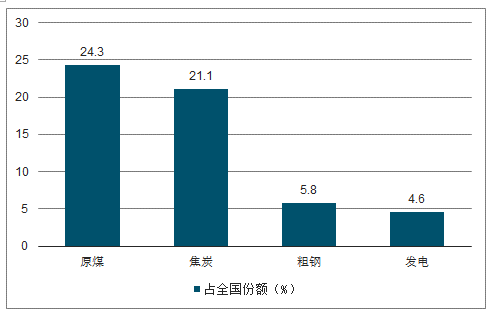

2018年山西主要工业产品全国份额

数据来源:公开资料整理

2018年山西主导产业产品产量

项目 | 单位 | 产量 | 在全国占比 |

原煤 | 亿吨 | 8.9 | 24.3% |

发电量 | 亿千万时 | 3088 | 4.6% |

粗钢 | 万吨 | 5386 | 5.8% |

焦炭 | 万吨 | 9256 | 21.1% |

数据来源:公开资料整理

一、铝土矿、镁矿和钛矿

根据《山西省矿产资源总体规划(2016~2020 年)》,截至 2015 年底,山西省共发现 118 种矿产(以亚种计),有查明资源储量的矿产 61 种,其中煤层气保有储量 2315 亿立方米,占全国的90%,煤炭保有储量 2909 亿吨,约占全国的 17.3%,位居第三。在有色金属矿方面,山西部分品种具有一定的优势,其中铝土矿保有资源储量 15 亿吨(矿石),占比 32%,占据第一;镁矿(炼镁白云岩)保有资源储量 8.45 亿吨,占比 30%,位居第一;金红石钛矿保有资源量 426 万吨(金红石二氧化钛),占比 26.5%,位居第二。

山西省有色工业整体规模较小。2017 年有色金属矿采选主营业务收入 33 亿元,在山西采矿业收入占比仅约为 0.5%;有色金属冶炼及压延 2017 年主营业务收入 838 亿元,在山西制造业主营业务收入占比为 9.5%。

分产品看,山西有色金属产品中氧化铝依托铝土矿资源优势,在全国地位较为突出,2018 年山西氧化铝产量约 2000 万吨,在全国占比为 28%,是第二大氧化铝生产省份。山西其他主要的有色产品还包括电解铝、镁锭和铜,其中原镁 2018 年产量 9.7 万吨,占比约 14%,排名第二,但由于镁整体市场规模较小,对山西有色贡献相对有限,而 2018 年山西电解铝和精炼铜产量在全国占比较低,均低于 3%。

有色金属冶炼及压延在山西制造业收入占比为 9.5%

数据来源:公开资料整理

2018年山西主要有色产品产量

项目 | 单位 | 产量 | 在全国占比 |

氧化铝 | 亿吨 | 2025 | 27.9% |

电解铝 | 万吨 | 93 | 2.6% |

铜 | 万吨 | 19 | 2.2% |

镁 | 万吨 | 9.7 | 14.0% |

数据来源:公开资料整理

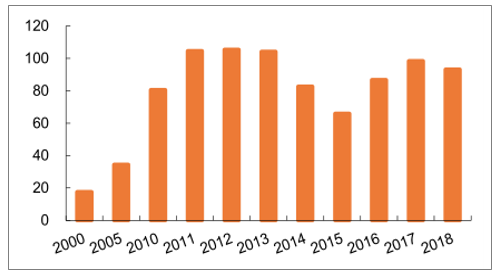

2000-2018年山西电解铝产量变化(万吨)

数据来源:公开资料整理

二、发展趋势

近年来,山西省致力摆脱对煤炭相关产业的过度依赖,并将有色作为最具发展潜力的产业之一。自2016 年起,山西持续出台涉及有色的文件,对有色总体上采取鼓励发展态度,在《山西省有色金属行业转型升级 2019 年行动计划》中提出了“力争完成十种有色金属产量 140 万吨,其中:电解铝完成 110万吨、阴极铜 20 万吨、金属镁 10万吨。有色金属工业规模以上工业增加值同比增长 15%。”的目标。

2018-2019年山西有色行业主要政策

政策文件 | 时间 | 颁布部门 | 主要内容 |

《山西省有色金属工业 2018 年行动计划》 | 2018.3 | 山西省工业 和信息化厅 | 推动电解铝产能置换,鼓励中铝集团、国电投、 山东信发、杭州锦江、东方希望、四川其亚等已 在我省布局氧化铝项目或取得铝土矿资源的企 业,积极将集团内部电解铝产能向山西转移,省 内铝土矿资源优先保障向山西省转移电解铝产能 的企业。推进局域电网、增量配电、电力直接交 易、售电体制改革,大幅降低铝工业用电成本。 大力发展有色金属精深加工,加快发展铝镁合金、 铜合金等有色金属新材料。特别要以乘用车、全 铝汽车应用为突破口,实现铝镁材料链条向高端 延伸。重点打造提升已具有一定规模的运城、吕 梁两大有色产业集群 |

《山西省有色金属行业 转型升级 2019年行动计 划》 | 2019.4 | 山西省工业 和信息化厅 | 铝产业:规范铝土矿资源管理,上收涉铝土矿山 资源配置权限,严厉打击私挖滥采。严控氧化铝 新增产能。今后,各市原则上不得再布局单纯新 增氧化铝产能的项目,氧化铝项目必须与电解铝 及下游铝深加工项目同步建设。以高端铝材精深 加工为牵引,带动“铝土矿-氧化铝-电解铝-铝 材加工-终端产品”和“煤-电-网-铝-材”全产 业链发展。大力发展精深加工。重点培育吕梁、 运城两大五百亿级铝镁新材料产业基地和十大特 色产业园区(集聚区),突出主导产业,实现错位 发展 |

数据来源:公开资料整理

山西有色发展铝、镁、铜三个品类,其中铝产品方面山西省具有铝土矿资以及上游电力优势,未来将积极承接电解铝指标转移,是山西重点发展和具有较大发展空间的品种,而镁和铜和铝形成协同,发展精深加工,重点发展附加值较高产品。

山西铝、镁、铜产业政策

产品 | 上游资源 | 中游冶炼 | 下游深加工 |

铝 | 规范开采,向省内 氧化铝和电解铝企 业倾斜。推进局域 电网、增量配电、 电力直接交易、售 电体制改革,降低 用电成本 | 限制无电解铝配套氧 化铝产能,争取电解铝 置换指标,提高氧化铝 转化率 | 以新能源汽车、通用航空、轨道交通、医药 食品包装、建筑等下游市场需求为牵引,特 别要以乘用车、全铝汽车等应用为突破口, 大力发展高端铝材产品,重点发展板带箔、 型材、铸件等三大产品系列;着力优化氧化 铝产品结构,逐步压缩冶金级氧化铝产能, 积极发展普通活性氧化铝、大孔及超大孔拟 薄水铝石、硅铝复合材料、铝基催化剂及载 体材料,提高产品附加值 |

铜 | - | - | 重点发展高精度铜板带箔、覆铜板等产品。 支持企业加快通过汽车用铝产品、船用产品、 军工产品等质量体系认证 |

镁 | - | - | 大力开发镁合金深加工产品,不断推动镁合 金产品的扩大应用,重点发展军工用镁合金 材料、航空航天用高强镁合金大尺寸复杂铸 造件、高强耐热镁合金大规格挤压型材/锻 件,3C 产品用镁合金精密压铸件,大卷重低 成本高成型性镁合金板带材,汽车轻量化结 构件用镁合金精密压铸件等 |

数据来源:公开资料整理

1、铝行业

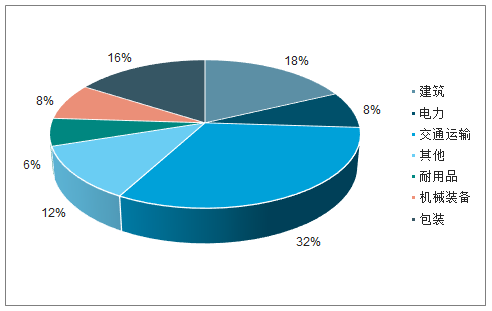

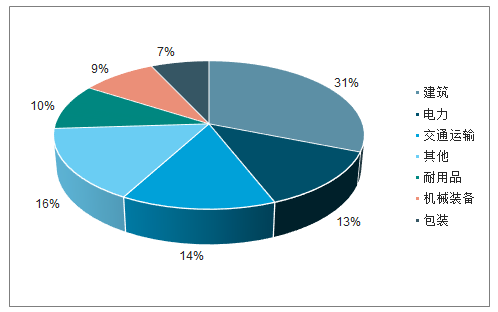

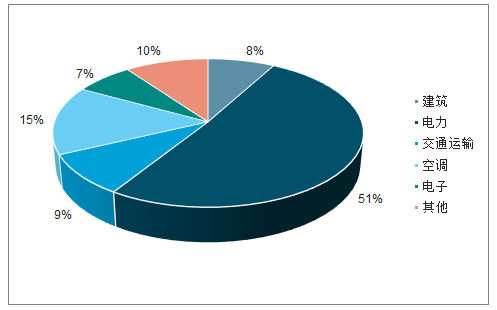

铝是地球地壳蕴藏量最丰富的第三大元素,也是世界上产量仅次于钢铁的金属,其重量轻,密度仅有钢铁的 1/3,具有高导电及导热性、可塑性、耐腐蚀性等优良特性,是国民经济各部门不可缺少的基础性材料。在全球范围,铝三大下游为交通运输(32%)、建筑(18%)和包装(16%),三者占据电解铝消费量 70%。中国电解铝消费结构和全球有所差异,最大下游领域为建筑(31%)、其次是交通运输(14%)和电力(13%)。

全球电解铝消费结构

数据来源:公开资料整理

中国电解铝消费结构

数据来源:公开资料整理

在需求方面,随着下游增长,全球及中国电解铝消费保持增长,2018 年全球电解铝的消费量为 6570万吨,同比增长 3.3%,中国电解铝消费量 3713 万吨,同比增长 4.9%。但我们也注意到 2011 年以来,由受宏观经济影响,中国电解铝需求增速呈放缓态势,2018 年需求增速已经降低到 5%以下。预计未来中国经济进入换挡期,中国电解铝增速将放缓至 3~5%,而全球电解铝需求增速将约为 2~3%。

2011-2018年中国电解铝消费增速放缓

数据来源:公开资料整理

据调查统计2019、2020 年新增电解铝产能将分别为 319 万吨和 195 万吨。预计 2020 年之后无重大新产能投放,中国电解铝产能天花板将形成,大概在 4500 万吨左右。

山西发展铝产业最大的优势在于上游资源,山西铝土矿的资源总量位居全国第一,储量位居全国第四,且主要分布在吕梁和忻州市。另外,山西同时也是我国主要的产煤省,发电量位居全国前十,电力也具有一定的优势,平均售电价格处于全国中等略偏低水平。正是依托资源优势,山西氧化铝具有较强的竞争力,根据调查数据显示,2018年山西氧化铝产能2400万多吨,排名第二,仅次于排名第一的山东省的2760万吨;氧化铝产量方面,2018年山西氧化铝产量约2000万吨,亦位居第二,约占全国产量的28%。

目前山西铝产业仍主要集中在上游的氧化铝,2018年电解铝产能仅占全国的 5.4%,电解铝产量 93 万吨,占全国产量的 2.6%。

电解铝主要物料单耗表

项目 | 单位 | 消耗 |

电力 | 千瓦时 | 13500 |

氧化铝 | 吨 | 2 |

阳极碳素 | 吨 | 0.45 |

氟化铝 | 吨 | 0.02 |

数据来源:公开资料整理

未来山西铝产业的突围点,还应该围绕铝土矿和电价两个核心要素展开。铝土矿方面,山西产能已经位居全国第二,未来应加强开采管理,新增空间不大,可重点向省内电解铝厂家倾斜;电解铝方面,由于电解铝新增产能难度高,山西省电解铝产量提高主要鼓励现有合规产能转移省内或提高省内现有电解铝产能利用率。而要达到预期效果,需借力电力体制革,加大直供电的比率,切实降低电解铝企业用电成本,实现山西煤炭电力优势向电解铝转换。

2、铜资源

铜的下游主要包括电力、建筑、电器、汽车等。近年来,全球铜需求增速保持在 1~3%之间,并于 2018 年达到 2441 万吨。中国是全球铜消费大国,约占全球铜消费的 50%,但随着经济增长放缓,铜需求增速降低到 5%以下。预计未来在全球经济增长以及下游需求拉动下,全球及中国铜消费保持稳步增长。

全球铜消费结构

数据来源:公开资料整理

中国铜的消费结构

数据来源:公开资料整理

中国是全球精炼铜的主要的生产国,2018 年精炼铜的产量约 900 万吨,占全球精炼铜产量的 38%,但相对 1250 万吨消费量,中国仍需进口部分精炼铜。

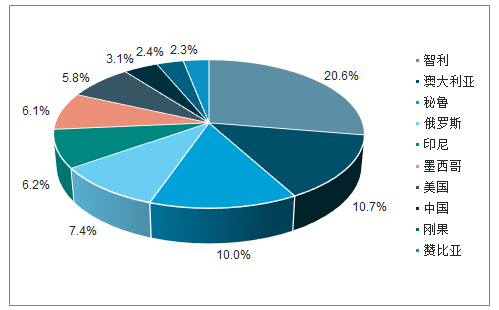

从资源角度看,中国铜矿资源较为缺乏。根据调查数据显示,2018 年中国铜矿储量仅为 2600 万吨,在全球份额 3.1%。相对中国精炼铜产量而言,中国铜矿供给进口依赖程度高,2018 年中国矿产铜的产量仅约 160 万吨,仅能满足约 24%中国原生精炼铜原料所需,铜矿的进口量逐年提高。

全球铜矿资源分布

数据来源:公开资料整理

中国铜资源主要分布在江西、内蒙、云南、西藏等省,山西铜矿储量 149 万吨,并主要集中在中条山区,约占全国铜储量的 5.7%,位居第七,铜资源有一定优势,但并不突出。而铜冶炼环节,山西精炼铜生产规模总体较小,主要企业为北方铜业。全国下游铜材生产主要分布接近市场需求的江西、浙江、安徽、广东、江苏等华东省份,而其他省份铜材产量较少,山西铜材产量在全国则排名居后。

整体上,山西铜资源略有一定优势,但总量不大,且受制地理位置,进口铜矿生产精炼铜不具备明显优势,离下游铜材消费市场也较远,发展铜材存在一定短板。我们认为未来山西铜产业发展围绕铜资源开发和产业导入为主,其中铜资源开发,在环境保护、资源有序开发的基础上,合理制定中条山铜矿资源开发计划;山西发展铜材加工要面对市场需求问题,可积极承接产业转移,引导用铜下游产业入驻,从而拉动铜材产业发展。

3、镁产业

镁是地球上储量最丰富的轻金属元素,地壳中丰度为 2%,海水中含量第三,基本上不存在资源瓶颈问题。镁分布广泛,可分为固体矿(包括菱镁矿、白云石等)和液体矿(海水、盐湖水、地下卤水等)。区域看,中国是全球镁资源最丰富的国家之一,仅白云石探明储量就在 40 亿吨以上,镁矿石资源种类齐全。

镁下游包括钢铁脱硫、铝合金、镁合金、钛锆铪冶炼、镁阳极等,其中镁合金具有重量轻、耐腐蚀、耐冲击、减振性能好、尺寸稳定等特性,广泛应用于交通运输、电子、医疗、军工等领域,是镁最大下游。

镁的消费和汽车、3C、钢铁等下游的发展以及镁应用推广较为相关,并且由于镁对铝有一定的替代作用,因此,镁铝价格比也影响镁消费量。综合来看,镁的应用增长的潜力较大,但也需要稳定价格及供给预期,同时加大应用端研发投入。

镁生产工艺包括电解法和硅热法(皮工法),其中硅热法投资少,可利用资源丰富的白云石,在中国得到广泛的应用,而海外电解法的应用则较为普遍。凭借资源以及煤炭能源优势,中国自 1999 年起成为全球最大的镁生产国,2018 年占全球镁锭生产的 83%,且向全球出口大量的镁锭、镁合金制品、镁粉等镁产品。

镁两种生产工艺比较

项目 | 电解法 | 硅热法(皮工法) |

原理 | 含有氯化镁的溶液经脱水或者陪融氯化镁熔 体,再电解生产金属镁 | 碳酸盐矿石煅烧产生氧化镁,用硅 铁进行热还原,生产金属镁 |

原料 | 卤水、菱镁矿、光卤石等 | 白云石 |

优势 | 节能、产品均匀性好、生产过程连续 | 设备投资少、技术难度小、镁纯度 高、可利用资源丰富的白云石 |

劣势 | 无水氯化镁制备较难控制、脱水需要较高的温 度和酸性氛围、能耗较大,设备腐蚀问题较突 出,三废处理费用较大 | 热利用率低、还原炉寿命短、生产 过程不连续 |

产能占比 | 约 20% | 约 80% |

数据来源:公开资料整理

中国在全球镁供给占据主导地位

数据来源:公开资料整理

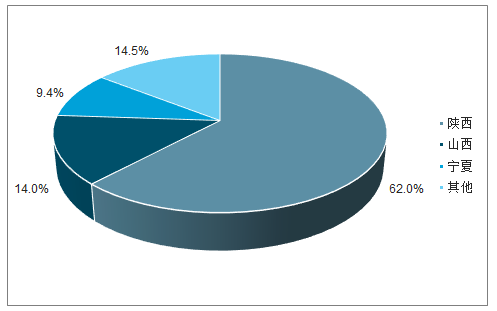

山西镁产业资源优势突出,炼镁白云石保有资源储量 8.45 亿吨,位居全国第一,占我国炼镁白云石保有储量的 30%。同时山西也是我国主要镁生产省份,镁生产能耗较大,煤炭资源较为丰富的省份具有优势。2008 年前山西是全国最大的镁生产省份,但随着陕西榆林府谷、神木等地利用当地优质精煤块生产兰炭,形成兰炭尾气生产硅铁,用硅铁还原金属镁的循环产业链,成本极具优势,成为全国最大的镁生产省份。根据调查数据显示,陕西在 2018 年中国原镁产量占比高达 62%,山西占比 14%,位居第二。

尽管山西镁产业成本上逊于陕西,但资源优势仍较为突出,拥有瑞格镁业、银光华盛、八达镁业、五台云海等一批行业龙头企业。未来山西镁产业发展可从两个方面发展:一、鉴于我国镁产业集中度仍较低,山西重点扶植一些镁企业,通过行业并购,扩大市场份额;二、目前镁下游市场有待开发,国内企业以生产中低端镁产品为主,山西可通过产业政策,鼓励企业加大研发投入,营造有利的人才引入以及经营环境,发展高端镁深加工产品,优化升级镁产业。

山西原镁产量位居全国第二

数据来源:公开资料整理

(1)有色产业政策变化。为了摆脱对煤炭产业的过度依赖,山西对有色总体采取鼓励发展的态度,但如果未来山西或全国产业政策调整,将可能对山西有色行业发展造成影响。

(2)资源开发政策收紧,资源优势弱化的风险。山西发展有色行业在煤炭、有色矿产资源具有较强的优势,如果未来山西或者全国矿产开发政策收紧,将可能影响山西优势资源开发,从而使山西的资源优势得不到发挥,对山西有色行业的发展造成负面影响。

(3)区域产业竞争的风险。山西有色行业铝产业面临贵州、云南等电力和铝土矿资源较为丰富的西南省份的竞争;铜产业面临江西、云南、安徽、广东等资源更丰富或更靠近市场的铜生产及加工企业较强大的竞争压力,而镁和陕西存在的一定竞争。未来如果区域产业竞争加剧,将可能导致相关产业向竞争省份转移,抑制山西有色产业发展。

相关报告:智研咨询发布的《2019-2025年中国重有色金属行业市场供需预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有色金属冶炼和压延加工行业市场动态分析及未来趋势研判报告

《2024-2030年中国有色金属冶炼和压延加工行业市场动态分析及未来趋势研判报告》共八章,包含中国有色金属冶炼和压延加工产业链全景梳理及布局状况研究,中国有色金属冶炼和压延加工企业布局案例研究,中国有色金属冶炼和压延加工行业市场及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。