2016年以来,受益于行业供给侧改革以及下游需求改善,各煤种价格大幅提升。而近几年来煤炭供需整体处于平衡偏紧状态,煤价延续高位运行,波动性也明显减小。

动力煤方面,2017年以来煤价以平稳为主,即使波动较大的港口煤价大部分季度均价处于600-640元/吨区间(除17Q4和18Q1由于全国大面积寒潮、铁路运力阶段性紧张等因素导致煤炭供需较为紧张,反映市场煤价的秦港5500大卡动力煤价平均上涨至690元/吨以上)。而从煤炭企业经营来看,由于多数煤企动力煤销售结构中长协占比较高,实际销售价格波动更小(以秦皇岛煤炭网统计的环渤海动力煤价格指数(BSPI),及中电联统计的中国沿海电煤采购价格指数(CECI)为例,他们反映北方港口动力煤实际采购价格水平)。产地方面,除去受矿难影响的陕西榆林地区,2017年以来多数其他地区煤价季度均价的变动维持在50元/吨以下,也远小于港口市场煤价变动。

炼焦煤和无烟煤方面,港口和产地价格波动也在减小,产地代表性煤种太原古交2号焦煤车板价2017Q1-2019Q2各季度均价分别为1499、1382、1384、1511、1640、1587、1578、1743、1756和1652元/吨,2018年以来各季度价格均价变动低于200元/吨。而同期唐山一级冶金焦市场价分别为1836、1808、2033、1970、2070、2012、2379、2447、2072和1992元/吨,焦煤价格变动相比较下游焦炭价格弹性明显弱化。

一、需求方面,

根据国家统计局数据,2017和2018年全国煤炭消费量同比增长0.4%和1.0%。而从主要下游行业数据来看,发电需求有望维持平稳增长,2018年全社会用电量、火电发电量、生铁、粗钢和水泥产量同比分别增长8.5%、6.0%、3.0%、6.6%和3.0%,2019年前4月同比分别增长5.6%、1.4%、9.6%、10.1%和7.3%,其中火电发电量受水电出力增加影响,增速回落,但仍维持小幅增长。

预测,2019-2021年中国GDP增速分别为6.27%、6.12%和6.00%,在宏观经济增速下行预期下,预计下游需求有望维持小幅增长(预计电力行业消费弹性系数维持在0.5以上,近年来煤化工项目审批建设加快等),预计2019-2022年煤炭消费量增速约1-2%。

二、供给方面

由于限产政策退出、建设煤矿逐步投产,近几年原煤产量也维持小幅增长,2017和2018年原煤产量分别为35.2亿吨和36.8亿吨,同比增长3.3%和4.5%。而受年初陕西榆林地区发生煤矿安全事故影响,产地煤矿安监趋严、超能力和违法违规煤矿生产受限,前4月原煤产量11.1亿吨,同比仅小幅增长0.6%。此外,进口方面由于进口政策收紧,前4月煤及褐煤进口量9993万吨,同比增长2.3%,供给端整体增长并不快。

2018年底在建煤矿可贡献增量的产能约8亿,剔除已联合试运转煤矿形成产能煤矿约5亿吨,同时考虑部分整合矿投产困难,以及超产治理,预计未来新增产能约3.5亿吨。而结合《煤炭2019年化解过剩产能工作要点》,未来去产能仍有较大空间,30万吨以下潜在去产能可能达到1.2亿吨,此外120万吨以下煤矿产量整体限制,考虑未来潜在去产能空间,预计未来3年年均产能增加仅约5000万吨。

1、去产能

30万吨以下产能从17年末的2.8亿吨下降至2.4亿吨,未来将继续下降,此外按照要求2020年120万吨以下煤矿产量将占18%以下(按照目前比例相当于约6.3亿吨),而目前90万吨以下产能占比仍高达8.9亿吨。

2、合法产能变动

截至2018年12月底,安全生产许可证等证照齐全的生产煤矿3373处,产能35.3亿吨/年;已核准(审批)、开工建设煤矿1010处(含生产煤矿同步改建、改造项目64处)、产能10.6亿吨/年,其中已建成、进入联合试运转的煤矿203处,产能3.7亿吨/年。虽然合法产能增加,在建产能并未减少,但超产明显下降,原规划矿井也基本处于表内;目前在建煤矿中新建矿未来产能增量约2.8亿,考虑部分整合技改矿投产,合计新增量预计不超过3.5亿吨。根据我们统计分析,相比较2017年底公告煤矿产能明细数据,2018年建设煤矿投产约1.2亿吨,而违规产能合法化(增2.0亿吨)、在产产能核增核减(增0.3亿吨)、去产能(减1.6亿吨),在产煤矿2018年实际净新增产能约1.9亿吨。

3、产量

今年由于年初发生多起安全事故,煤矿产地安监整体也较严,前4月全国原煤产量仅小幅增长0.6%。中长期来看,未来新增产能(剔除已进入联合试运转煤矿)约4.5亿吨,不过考虑已超产煤矿未来实际新增产能约3亿吨。预计2019-2021年原煤产量分别为37.0、37.9和38.7亿吨(YOY分别为0.6%、2.4%和2.0%)。

4、进口

2016-2018年我国煤与褐煤进口量分别为2.56、2.71和2.81亿吨,不过今年以来我国进口煤政策开始趋严,前4月进口量为9993万吨,同比仅增长约1.7%,预计2019-2021年进口量保持相对平稳,或略有回落。

三、债务压力和风险

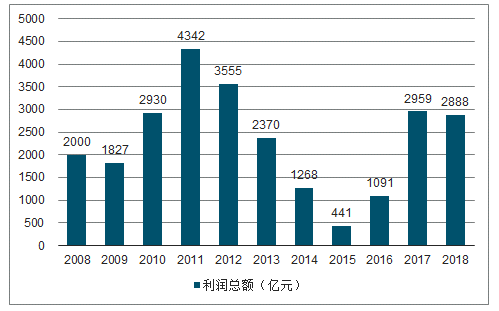

受益于煤价的快速提升和高位运行,近年来煤炭行业收入和盈利也得到大幅改善。根据国家统计局数据,2018年行业规模以上企业实现主营业务收入总额为2.27万亿元,相比较过去几年收入下降明显(2015-2017年收入分别为2.50、2.32和2.54万亿元),可能和收入统计口径调整有关。而盈利方面,2015-2018年行业规模以上企业利润总额分别为441、1091、2959和2888亿元(对应销售利润率分别为1.8%、4.7%、11.6%和12.8%),其中2018年盈利距离历史高点2011年(4342亿元)仍有30%以上的差距。而2019年1季度,行业盈利达589.5亿元,同比下降18.0%,主要是与去年1季度煤价和盈利基数高有关,环比去年4季度仍小幅增长5.1%。

2008-2018年行业规模

数据来源:公开资料整理

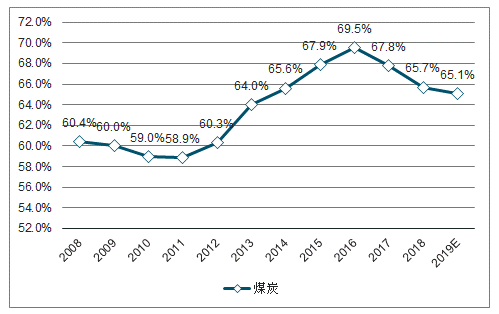

近几年随着煤价提升和行业盈利改善,行业资产负债表也在持续修复,行业资产负债率逐年下滑。根据国家统计局数据,2016年上半年全行业资产负债率最高达70.2%,2018年底行业负债率为65.7%,年均下降约2.2个百分点。按照这样的速度,行业资产负债率下降到过去近20年行业平均水平(62.6%)至少还需要1-2年时间。此外,截至19Q1末,主要发债主体平均负债率仍达72%,相比较前期高点也仅回落约3个百分点。

截至19Q1末,其他传统周期行业中的钢铁、建材和有色行业资产负债率分别为62.8%、55.6%和59.7%,相比较而言,目前煤炭行业负债率(65.1%)也处于偏高的位置。特别是相比较钢铁行业,煤炭行业资产负债率改善进度相对较慢。煤炭和钢铁这2个行业于2016年同时开始进行供给侧改革,目前钢铁行业的负债率已基本下降到历史平均水平,而煤炭还差距3-4个百分点。

总体来看,供给侧改革以来,煤价虽有大幅提升,但主要煤企由于人员负担重、历史欠账多,盈利改善相对较慢,债务压力和风险也还未得到有效缓解。从社会和金融系统稳定等方面来看,也不支持煤价出现大幅波动。

煤炭行业资产负债率逐步下滑,但仍相对偏高

数据来源:公开资料整理

四、上市公司

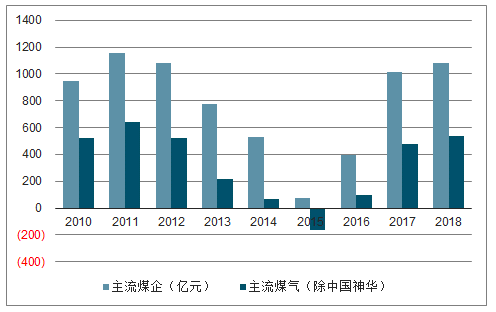

相比较集团,上市公司资产质量普遍较好,同时负担也更轻。2016年以来,上市公司盈利改善也相对更明显,我们关注的26家主流煤企2018年合计净利润(1078亿元)已恢复到2011-2012年的水平,仅次于盈利最好的2011年(1159亿元)。其中,陕西煤业、兖州煤业、露天煤业等公司2018年业绩创2010年以来的新高,其他公司2018年负担正在消化,盈利相比较历史最高平均还有约40-50%的差距,预计2019年以后即使煤价下滑盈利能力也有望继续加强。

相比较集团,上市公司盈利改善更明显

数据来源:公开资料整理

从整体情况来看,2016-2018年,主要煤炭上市公司合计净利润从394亿元增长至1079亿元,经营性净现金流从1395亿元增长至2105亿元,复合增速分别达65%和23%。而剔除中国神华后,其余公司合计净利润从99亿元增长至538亿元,经营性净现金流从576亿元增长至1222亿元,复合增速分别达134%和46%,表明多数公司盈利和现金流都有明显改善。此外,主要公司2016-2018年合计财务费用分别为252、256和270亿元,未来有进一步下降的空间。

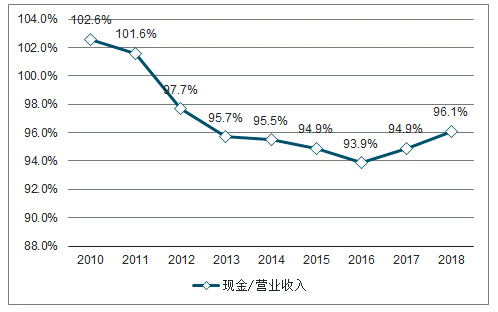

2010-2018年煤炭上市公司销售商品提供劳务收到现金/营业收入

数据来源:公开资料整理

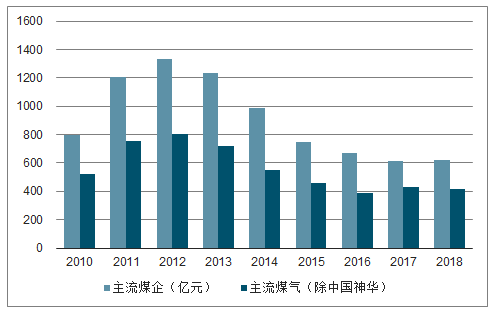

目前煤炭上市公司拥有的建设煤矿普遍较少,过去2年部分公司资本开支略有恢复,多数以维护性的资本开支为主,仅有中煤、陕煤、兖煤等公司对存续的的在建煤矿进行投资。而实际上,2012年以来主流煤企整体资本开支在持续下滑,2018年的资本开支不到2012年的一半。

从代表性龙头公司来看,2010年以来,神华、中煤、兖煤和陕煤多数年份实际完成的资本开支明显小于年初计划。2019年神华、中煤、兖煤和陕煤计划资本开支分别为271、146、90和20亿元,相比较2018年计划和实际完成的资本开支均有下降,特别是神华资本开支主要以发电和运输板块为主,煤炭板块计划开支仅61亿元(占比约22%)。预计后期主流煤炭公司资本开支继续逐步下滑,而经营性和自由现金流稳健性较高。

2010-2018年主流煤企资本开支下滑明显

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国煤炭行业市场发展态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。