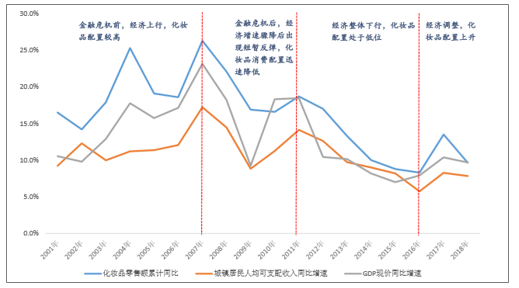

化妆品行业的经济周期性比较明显,化妆品零售增速与人均可支配收入、GDP增速变动趋势相近。化妆品作为可选消费品,其品类层次丰富、价格跨度大,消费者的消费能力决定了对化妆品品类和价位的选择。又因消费者的消费能力受整体经济环境影响,所以化妆品市场的增速具有强周期性的特质。另外,相对于其他商品,人们对化妆品的消费配置对经济下行反应迟缓,对经济复苏反应敏感。2008年金融危机前我国经济整体处于高速增长状态,人们对于化妆品的消费占比不断上升。金融危机后的短期内,化妆品消费的反应较为迟缓,化妆品消费占比仍在上升,在2009年末达到3.14%(剔除石油、汽车)。在2010年经济反弹后,2011年至2016年金融危机的消极影响持续,我国经济放缓,化妆品消费占比在2010-2011年迅速降低至2.57%后,2011-2016年维持在2.53%-2.58%的低位。2016年后我国经济调整,增速回升,人们对于化妆品的消费配置即刻上升,即便2018年经济增速再次放缓,化妆品消费的占比仍然升至3.38%,可见人们的化妆品消费是对经济回暖更加敏感的。

2001-2018年化妆品、人均可支配收入、GDP增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化妆品行业市场供需预测及投资战略研究报告》

随着行业的不断发展,本土品牌将逐步崛起,在行业竞争的过程中不断成长,市场份额呈现逐年上升的态势。相比于国际品牌,本土品牌基于区域性的文化背景及审美标准,对本地消费者的需求理解更透彻,产品研发更加具有针对性。

化妆品品牌分类

数据来源:公开资料整理

中国化妆品品牌的销售份额虽然占据主力地位,但在高端市场中占比极低,外企占据了绝对主导地位。长期以来,我国化妆品行业主要被国际品牌所占据,尤其在高端彩妆市场,几乎被国际品牌所垄断。国际化妆品品牌凭借其在全球范围内形成的品牌优势、日积月累的人气口碑、稳定的产品质量以及成熟的渠道铺设等优势,在中国高端市场上赢得了庞大且稳定的客户群,对本土品牌造成了很大的竞争压力。其次是国际市场,中国化妆品品牌在高端消费类市场占有率仅为2%。并且,在全球市场销售额超过10亿美元的化妆品公司里,没有国产品牌的身影。中国化妆品品牌在市场份额提升的同时,也应注重产品竞争力的提升。

近年来,消费升级使我国高端化妆品加速增长。从不同档次的化妆品来看,我国化妆品市场中大众消费类产品占据约3/4的市场份额,但近年来高端产品增速较快,占比逐渐提升。

面膜是近年来的热门产品,也是推动国产化妆品市场份额提升的一类细分行业。2017年中国面膜零售额达到207.48亿元,2012-2017年的年复合增速为15.8%,属于增速最快的面部护肤品,国产面膜在线上销售表现不错,在市占率前十名中占据主要份额。

面膜的特点是单价低、消耗快,购买频次较高,容易受营销推广而推动销售量的增加。对于专业面膜品牌而言,面膜种类丰富,不断推出新概念,激发消费者好奇心和尝鲜欲,较低的单价使得消费者更容易尝试。对于综合类护肤品品牌而言,由于面膜单价低,使用时间短,往往是消费者的入门产品,消费者通过面膜的使用体验来感受所属品牌的大体水平,进而再考虑是否继续尝试该品牌下其他品类,所以面膜的布局对综合类护肤品牌十分重要。均价上看,国产面膜更具价格优势,也更容易为消费者所接受。

2012-2020年中国面膜市场规模及增速

数据来源:公开资料整理

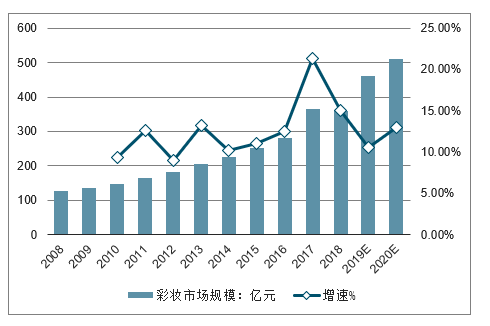

彩妆是中国化妆品市场中增速最快的一级细分行业,2017年中国彩妆市场达到344.17亿元,同比增长21.35%。同时,与成熟市场相比,彩妆也是人均消费水平差距最大的行业,2017年日本的人均彩妆消费额是中国人均彩妆消费额的14.2倍,远高于护发/洗浴/护肤/口腔/婴幼儿的相应倍数(8.4/6.6/6.5/5.5/1.8),意味着中国的彩妆行业有较大成长空间。

2008-2020年中国彩妆市场规模及增速

数据来源:公开资料整理

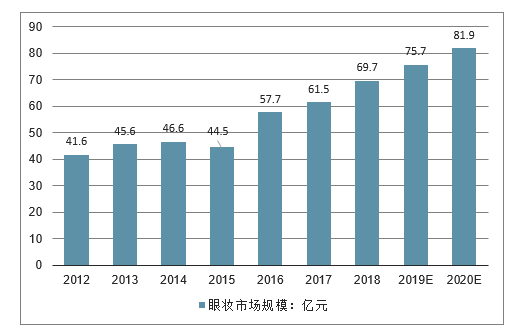

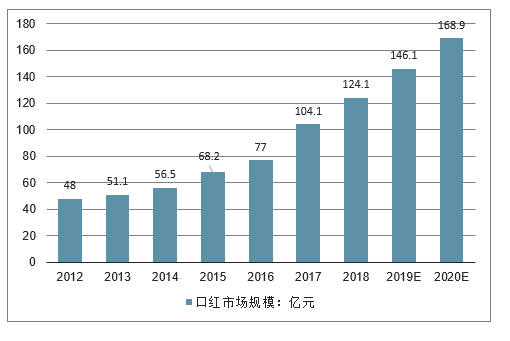

彩妆主要分为面部彩妆、口红和眼妆等,2017年面部彩妆、口红和眼妆的市场规模分别达到161.9亿元、104.1亿元和63.9亿元。其中口红增速最快,面部彩妆增速其次,2012-2017年面部彩妆、口红和眼妆年复合增长率分别为16.8%、14.5%和9.0%。面部彩妆以底妆为主,与口红一同成为最基础的入门产品,底妆能遮盖面部瑕疵和提亮肤色,而口红使用最为简单且能明显提升气色,因而两者份额较高、增速较快。而眼妆相对精细,有一定使用难度,在中国彩妆渗透率不高的情况下,眼妆的发展相对滞后。而与化妆习惯渗透率较高的美日市场相比,中国眼妆相比口红的占比偏低,因而预期未来随着中国人化妆习惯的普及和深化,眼妆增速和占比将有所提升。

2012-2020年中国眼妆市场规模走势预测

数据来源:公开资料整理

2012-2020年中国口红市场规模走势预测

数据来源:公开资料整理

2012-2020年中国面部彩妆市场规模走势预测

数据来源:公开资料整理

在面部彩妆、口红和眼妆未来市场增速皆可观的情况下,口红和眼妆是现阶段国产彩妆(尤其是国产上市公司彩妆)比较可能突破的细分行业。

婴幼儿洗护用品也是近年中国化妆品市场中增速较快的细分行业,2017年中国婴幼儿洗护市场达到170.83亿元,同比增长12.95%,2012-2017年年复合增长率为14.0%。婴幼儿洗护用品近年较快的成长得益于二胎政策的开放和人们随着收入增长对婴幼儿护理产品认识的加深。相比其他细分行业,我国婴幼儿洗护市场集中度较低,说明龙头竞争优势不明显,新兴国产品牌机会较大。而国产品牌市占率进入前30的市占率合计有19.7%,占前30市占率的39.7%,说明婴幼儿洗护市场中国产品牌有一定优势,其中上海家化旗下的启初在三年内(2014-2017)市占率由0.6%上升至5.3%,成为市占率第二的品牌,表现突出。

国产品牌可以在婴幼儿洗护市场前列中拥有一席之地的原因在于,婴幼儿洗护用品比较强调成分安全、作用温和,却又不像成年人化妆品一般有多功能要求。由于成分比较简单,对创新研发的要求相对不高,像上海家化等老牌化妆品厂完全有生产婴幼儿洗护用品的实力。

2012-2020年婴幼儿洗护市场规模及增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告

《2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告》共十四章,包含2024-2030年干细胞培养液化妆品所属行业发展前景预测分析,2024-2030年中国干细胞培养液化妆品行业投资风险分析,2024-2030年中国干细胞培养液化妆品行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。