自1982年寿险业复业以来,我国人身保险产品结构及种类不断完善和丰富,由最初的简易人身险及意外险发展到现在的人寿保险、意外伤害险、健康保险、年金保险等保障齐全的人身保险产品种类。

人身保险产品种类

依据 | 分类 | 具体类别 |

产品类别 | 人寿保险 | 包括定期保险、终身保险和两全保险 |

意外伤害险 | ||

健康保险 | 具体分为个人税收优惠型及非个人税收优惠型 (包括疾病保险、医疗保险、护理保险、失能收入损失保险等) | |

年金保险 | 包括养老年金及非养老年金保险 | |

期间类型 | 短期产品 | 主要是一年及以下的产品 |

长期产品 | 指期限超过一年或者含有保证续保条款的产品 | |

产品设计类型 | 传统寿险产品 | 指期限较长且具有保障功能的寿险产品 |

新型寿险产品 | 指期限较短兼有投资收益性的分红寿险产品 | |

承保方式 | 团体寿险 | |

个人寿险 | ||

产品交费方式 | 一次性交费 | |

分期交费 | ||

分期和一次性交费兼有 | ||

灵活交费 | ||

资料来源:公开资料整理

伴随着社会生产力的不断进步,资本市场化日益显著,人身保险已然成为保险业的重要分支之一,成为应对人身风险的重要对策之一。它的发展代表着我国市场的资本化进一步完善,社会生产力的不断提高,是国富民强的象征。而就目前国内外的研究成果来看,人身保险的需求是居民对于风险意识的不断增强,是为了消除由寿命的不确定性所引起的一系列收入风险。改革开放40年来人身保险业在深化改革的驱动下实现了三次超高速发展。

人身保险业三次超高速发展

资料来源:公开资料整理

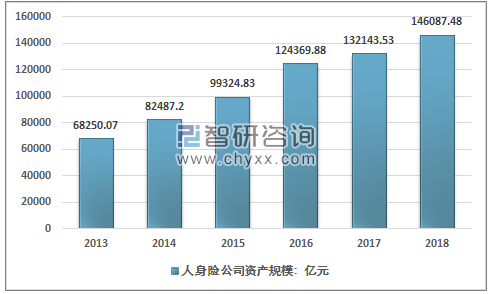

银保监会数据显示,2018年中国人身险公司总资产146087.48亿元,较年初增长10.55%,近几年我国人身险公司总资产规模走势如下图所示:

2013-2018年中国人身保险行业公司资产规模走势

资料来源:银保监会、智研咨询整理

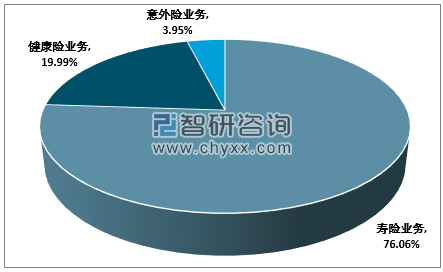

人身保险行业业务分为寿险、健康险、意外险三个业务,从数据来看,在经历了多年的高速增长之后,2018年人身险保费的增速大幅度下滑,主要源于寿险业务的负增长。原因在于,2017年以来,寿险产品经历多轮清理整顿,134号文、19号文对行业的影响仍在消化之中。2018年,我国人身险原保费收入合计27246.54亿元,同比2017年26746.35亿元增长1.87%,增长速度较2017年下降18个百分点。

2013-2018年我国人身险业务原保费收入走势及同比增长情况

资料来源:银保监会、智研咨询整理

智研咨询发布的《2019-2025年中国人身保险行业市场研究及发展趋势研究报告》数据显示:2018年寿险业务原保险保费收入20722.86亿元,同比下降3.41%;健康险业务原保险保费收入5448.13亿元,同比增长24.12%;意外险业务原保险保费收入1075.55亿元,同比增长19.33%。

2013-2018年我国人身险业务原保费收入统计(单位:亿元)

年份 | 寿险业务 | 健康险业务 | 意外险业务 |

2013 | 9425.14 | 1123.5 | 461.34 |

2014 | 10901.69 | 1587.18 | 542.57 |

2015 | 13241.52 | 2410.47 | 635.56 |

2016 | 17442.22 | 4042.5 | 749.91 |

2017 | 21455.57 | 4389.46 | 901.32 |

2018 | 20722.86 | 5448.13 | 1075.55 |

资料来源:银保监会、智研咨询整理

自入世以来,我国人身保险业务发展强劲,得益于我国经济发展稳定繁荣、人口等优势条件,目前我国寿险市场已成为全球最大和最具潜力的新兴寿险市场。2018年,我国人身保险市场发展势头有所减缓,寿险业务原保费收入有所降低占人身险业务原保费收入的76.06%,保障功能较强的意外险、健康险保持了良好的增长势头,总体而言,健康险和人身意外险占我国人身保险的比重依然较低,寿险占有我国人身保险的重要地位。在未来的人身保险的发展中,我国人身保险行业的结构调整仍然是必然趋势。

2018年人身险业务原保费收入占比

资料来源:银保监会、智研咨询整理

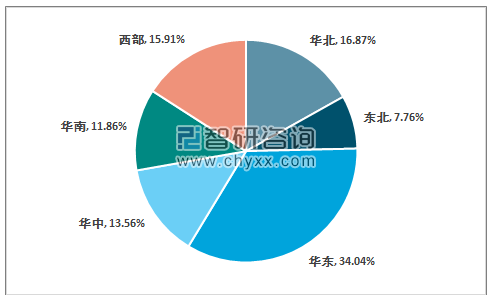

我国保险市场结构不合理、区域性绝对差异较大等问题是阻碍其继续发展的重要原因,一直以来,东部沿海地区是人身保险业最发达、市场占比最达的区域,东部市场始终占领着中国人身保险市场半壁江山,2018年华东地区保费收入占比达34.04%,相比之下2018年东北地区市场份额不到9%,人身险市场区域性不均衡发展不仅会影响市场竞争格局,而且还会进一步制约区域经纪协调发展,使得区域间的差距越来越大。

2018年不同区域人身保险保费收入比重

资料来源:银保监会、智研咨询整理

2018年,我国人身保险保费赔付支出达到6400.56亿元,同比增长5.04%,其中寿险业务给付4388.52亿元,同比下降4.07%;健康险业务赔款和给付1744.34亿元,同比增长34.72%;意外险业务赔款267.70亿元,同比增长19.68%。近几年人身保险的赔付支出具体如下:

2013-2018年我国人身保险业务保费赔付支出统计(单位:亿元)

年份 | 寿险业务 | 健康险业务 | 意外险业务 | 人身险赔付合计 | 同比增速 |

2013 | 2253.13 | 411.13 | 109.51 | 2773.77 | |

2014 | 2728.43 | 571.16 | 128.42 | 3428.01 | 23.59% |

2015 | 3565.17 | 762.97 | 151.84 | 4479.98 | 30.69% |

2016 | 4602.95 | 1000.75 | 183.01 | 5786.71 | 29.17% |

2017 | 4574.89 | 1294.77 | 223.69 | 6093.35 | 5.30% |

2018 | 4388.52 | 1744.34 | 267.7 | 6400.56 | 5.04% |

资料来源:银保监会、智研咨询整理

我国人身保险的市场集中度呈明显的下降趋势,2018年原保费收入排名前十的公司共实现原保费收入19299.92亿元,市场占有率73.5%。中国人寿仍然保持一哥的地位,实现原保费收入5362.06亿元,市场份额由2001年的57.05%下降至2018年的20.42%;平安紧随其后,市场份额由2001年的28.17%下降至2018年的17.02%;太保实现原保费收入2013.43亿元,进入前三甲,市场份额由2001年的10.07%降低到2018年的7.67%,其他寿险公司的市场份额由2001年总共占有4.7%提高到了2018年的54.89%,我国人身保险市场的垄断格局逐渐被打破。虽然我国几家大型保险公司的市场份额都有不同程度下降,但其所占的市场份额依然过半,因此,我国人身保险市场有必要继续坚持对外开放,优化市场结构。

2018年人身险公司保费收入前十名

排名 | 公司名称 | 原保险保费收入:亿元 | 市场份额 |

1 | 国寿股份 | 5362.06 | 20.42% |

2 | 平安寿 | 4468.85 | 17.02% |

3 | 太保寿 | 2013.43 | 7.67% |

4 | 华夏人寿 | 1582.75 | 6.03% |

5 | 太平人寿 | 1236.19 | 4.71% |

6 | 新华 | 1222.86 | 4.66% |

7 | 泰康 | 1173.58 | 4.57% |

8 | 人保寿险 | 937.17 | 3.57% |

9 | 富德生命人寿 | 717.31 | 2.73% |

10 | 天安人寿 | 585.72 | 2.23% |

小计 | 199299.92 | 73.61% |

资料来源:银保监会、智研咨询整理

我国的经济发展水平一直稳步增长,经济拉动内需,市场的发展趋向资本化,行业自主性较高,这些都为保险行业的发展提供了必要条件,但同时也面临一些问题,例如农村人口基数较大,居民整体保险意识有待增强。因此,当前仍然需要加强农村基础设施建设,加快城乡一体化进程,加大投资农村经济,调整农业结构,推动农产品科技研发,开拓地区特色产业。同时,减少农业税,政府给予适当政策扶持,鼓励参保。适当放开对于农村地区的保险业监管,对自愿提供农村居民特定寿险的企事业单位给予一定补贴,帮助推动寿险下乡计划。而相关保险行业则可以推出农村特色保险项目,针对农村居民的生活环境特点,提供符合农村居民需求的寿险项目,加大宣传力度,开展下乡宣讲,简化投保流程,使保险观念深植农村,拓宽农村保险市场。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国人身保险行业市场运营态势及发展趋向研判报告

《2024-2030年中国人身保险行业市场运营态势及发展趋向研判报告》共十一章,包含2024-2030年中国人身保险业发展前景及趋势预测,2024-2030年期间中国人身保险业投资策略,人身保险投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![行业研判!2024年中国人身保险行业运行态势分析:我国人身保险保费收入增长,寿险与健康险保费收入均有所上涨 [图]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)