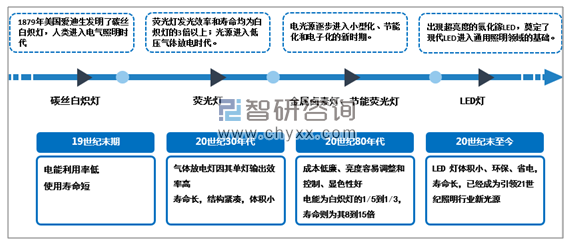

人类从进入电气照明时代至今已经经历了上百年,在技术发展推动下照明行业主要经历了四个发展阶段,各个阶段代表性照明产品各有优劣势,但照明行业整体朝着环保节能的方向发展。

照明行业技术变迁历史

资料来源:智研咨询整理

在各类照明产品中,白炽灯历史悠久,使用范围广阔,但由于其通过物质辐射发光,能量转换效率(即光效)较低,世界各国已陆续明确了淘汰白炽灯的时间表。其中,欧洲、澳大利亚、日本、美国等国淘汰计划启动相对较早,中国于2011年11月4日正式发布白炽灯淘汰路线图,计划到2016年全面禁止白炽灯的进口与销售。

全球白炽灯淘汰计划

国家 | 淘汰计划 |

中国 | 2012年10月禁售100W;2014年10月禁售60W;2016年10月禁售15W。 |

美国 | 2012-2014年通用照明产品(从100瓦至40瓦)的能效须比2007年白炽灯能效高30%(相当于现卤素灯能效);2020年之前所有通用照明产品能效必须高于45流明/瓦(相当于现荧光灯能效)。 |

日本 | 2012年全部禁售。 |

加拿大 | 联邦政府决定于2012年前全国范围内禁止低效率通用照明白炽灯的销售。 |

欧盟 | 2009年9月至2012年前逐步禁止销售低效能灯泡;2016年前淘汰卤素灯。 |

英国 | 跟随欧盟淘汰路线,2012年前淘汰白炽灯。 |

澳大利亚 | 2010年前禁止低能效通用照明产品销售(相当于淘汰绝大多数白炽灯产品)。 |

韩国 | 2013年前禁止销售白炽灯。 |

资料来源:智研咨询整理

除发布白炽灯淘汰路线图外,我国从2008年起即出台了一系列产业政策对节能照明产业进行扶持,其中2012年LED照明产品财政补贴推广方案,推动了公共、商用照明市场的增长。2013年2月出台的《半导体照明节能产业规划》,对LED企业发展起到了引导作用,通过资金扶持使企业在技术上进行突破,使企业更有信心面对市场竞争,加速中国LED产业的国际化进程。

中国淘汰白炽灯及鼓励LED发展的相关政策

时间 | 部门 | 政策名称 | 内容 |

2008 | 发改委 | 《中国逐步淘汰白炽灯、加快推广节能灯行动计划》 | 提出淘汰白炽灯、推广节能灯路线图和专项规划。 |

2011 | 发改委等 | 《关于逐步禁止进口和销售普通照明白炽灯的公告》 | 提出淘汰白炽灯的五个阶段。 |

2012 | 科技部 | 《半导体照明科技发展“十二五”专项规划》 | 提出重点培育20-30家龙头企业,到2015年产业规模达5000亿元。 |

2017 | 发改委 | 《半导体照明产业“十三五”发展规划》 | 提出到2020年,LED照明产品销售额达到整个照明领域的70%,产业整体产值突破万亿元。 |

资料来源:智研咨询整理

LED产业经历了2016年的市场回暖和2017年的供需两旺,2018年,在内忧外困背景下,整体发展增速放缓,进入下降周期。全年增速约为12.8%(较2017年降低了12.5个百分点),而行业总产值达到7374亿元左右。

2013-2018年我国LED照明产业规模走势图

资料来源:CSA、智研咨询整理

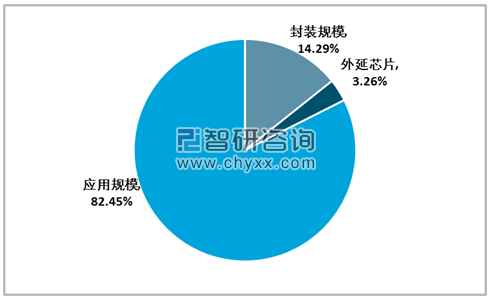

其中上游外延芯片规模约240亿元,占LED照明产业规模比重的3.26%,中游封装规模1054亿元,占比14.29%,下游应用规模6080亿元,占比82.45%。

2018年我国LED照明产业各环节规模占比

资料来源:CSA、智研咨询整理

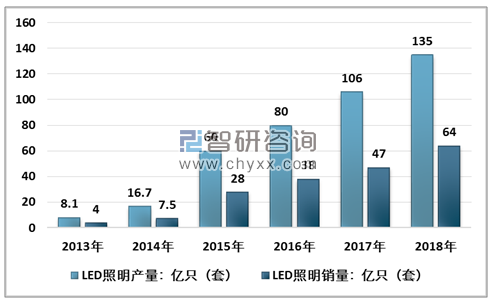

根据智研咨询发布的《2019-2025年中国LED照明行业市场前景分析及发展趋势预测报告》数据显示:2018年我国国内销售LED照明产品约64亿只(台/套),同比增长36%。

2013-2018年中国LED 照明产品产销情况

资料来源:: CSA Research 智研咨询整理

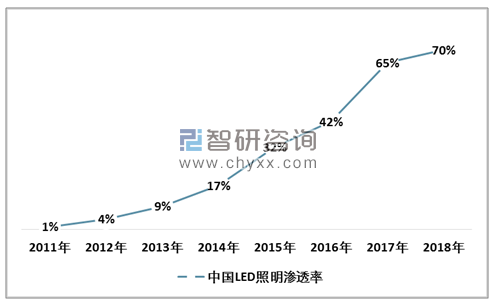

同时,国内LED照明产品的在用量达到64亿只(套),国内LED产品在用量渗透率也已达到49%,市场渗透率较2017年提升5个百分点至70%。

2011-2018年中国LED照明渗透率提升显著

资料来源:智研咨询整理

国内LED区域化特点

区域 | 主要特点 |

长三角 | 芯片生产及封装企业集中,高端应用突出,人才、资金比较集中。 |

珠三角 | 封装和应用产业国内规模最大,产业配套能力最强,离市场最近,投资活跃,承接海外LED企业转移较多。 |

环渤海 | 研发力量最强,研发机构最集中,封装、应用发展速度较快。 |

闽赣地区 | 产业链较完整,从事外延片及芯片生产的企业规模较大,承接台湾地区LED企业转移较多。 |

资料来源:智研咨询整理

我国半导体照明产业技术稳步提升。2017年功率型白光LED产业化光效达到180lm/W,与国际先进水平基本持平;其中,LED室外灯具光效超过120lm/W,室内灯具光效超过100lm/W。

在传统照明时代,产品设计、制造工艺在保证光源稳定性和耐用性上具有关键作用,照明巨头凭借技术积累拥有产品质量上的优势,沉淀了品牌实力和渠道优势,占据大部分市场。

目前传统照明市场向LED照明转型,产业链下游即光源制造技术含量和制造成本降低,使得中国本土企业竞争优势凸显,欧美大企业纷纷退出中国地区通用照明业务。另一方面,由于得到政府扶持和并购的大量出现,中国在技术上也逐渐跟进,从芯片、封装到光源,整个LED产业链在中国已经成型,并得到迅速发展。未来中国LED照明行业产业端将持续向产业整合与优化方向发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国LED照明行业市场需求分析及投资方向研究报告

《2025-2031年中国LED照明行业市场需求分析及投资方向研究报告》共十章,包含LED照明行业重点品牌企业分析,中国LED照明行业传统商业模式分析,2025-2031年中国LED照明行业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国LED照明发展现状分析:Mini LED技术持续突破,智能化应用场景加快拓展[图]](http://img.chyxx.com/images/2023/0330/71a449fdbbb2295493b01c16553ecdc3a5b43490.jpg?x-oss-process=style/w320)

![2023年中国LED照明行业竞争格局及重点企业分析:企业积极推进技术创新,加快扩张新兴领域[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中国LED照明行业现状及发展趋势分析[图]](http://img.chyxx.com/2021/11/G450410236_m.png?x-oss-process=style/w320)