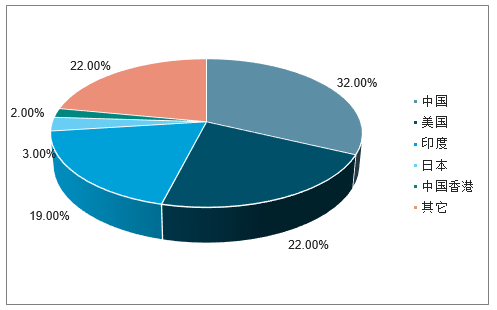

一、国内珠宝市场中资、港资、外资三分天下,产品定位差异化显著,形成良好互补

珠宝首饰主要是指由各种金属材料、珠宝玉石材料、有机材料及仿制品制成的、装饰人体及相关环境的物品。随着人类文明的发展,珠宝首饰除稀有珍贵外,还具有独特的文化属性,成为了情感表达和精神思想的重要载体,是实用和审美的结合。另外,不同材质的珠宝首饰其含义也各不相同,比如黄金是财宝富贵的象征,钻石则象征永久纯粹,而铂金则意味着高贵和典雅。在珠宝首饰所有产品的消费中,不断受到关注的钻石类饰品一直是最大热门消费类产品。

我国珠宝首饰行业主要起步于二十世纪80年代初期,经历了80年代的孕育阶段、90年代的快速发展阶段,现在进入了品牌建设阶段。一方面,生产能力迅速增长,市场需求迅速扩大;另一方面,品牌建设开始初具规模。近年来,随着经济的快速增长和消费结构的升级,我国珠宝首饰行业发展迅速,市场容量不断扩张,珠宝首饰正在成为继住房、汽车之后我国老百姓的第三大消费热点,我国也已成为世界上重要的珠宝首饰生产国和消费国。

2011-2017年国内首饰用金消费量(吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国珠宝饰品行业市场现状分析及投资前景预测报告》

2004-2017年,我国珠宝市场规模从1340亿元增长至6530亿元,CAGR为12.96%,2017年市场规模占世界市场规模的32.2%,位居世界首位。2004-2011年,得益于国内经济的强劲以及珠宝行业的快速发展,珠宝行业规模CAGR为16.3%;2012-2016年,受国内反腐政策、海外代购与黄金品类销量下降明显等因素影响,珠宝行业景气度开始下滑,但2013年的金价暴跌和2015年的新兴市场危机带来的金价快速回升使得国内市场两度回暖。2017年起随着金价的企稳与居民收入水平的持续提高,国内珠宝行业开始回暖,同比增速拐点回升至6.4%。预计未来五年增速回升至6%-7%,至2023年珠宝行业市场规模将达9620亿。

2017年全球珠宝市场规模占比情况

数据来源:公开资料整理

2004-2023年我国珠宝市场规模走势预测

数据来源:公开资料整理

中资和港资品牌多成立于上个世纪,定位中高端市场,在黄金市场中占据主导地位。中资品牌渠道覆盖一至四线城市,而港资品牌多集中在一、二线城市。外资品牌多成立于19世纪,于上个世纪70年代起陆续进入我国市场,主打高品牌溢价的模式,占据着国内高端镶嵌珠宝市场,渠道以一、二线城市为主。我国居民偏好的黄金饰品市场竞争格局远好于其他品类,主要原因系黄金饰品为中国等亚洲地区特有的传统审美文化,中、港资企业积累深厚,且天然具有文化优势,而外资企业难以渗透。

二、市场集中度经历连续三年下降后开始回升,龙头市占率有望进一步提升

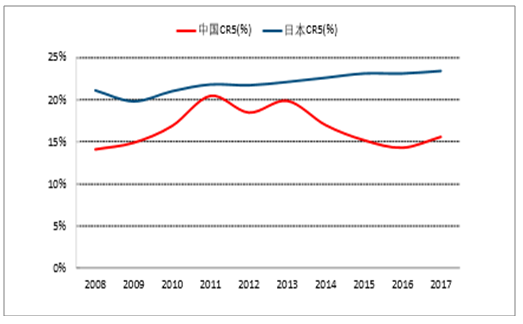

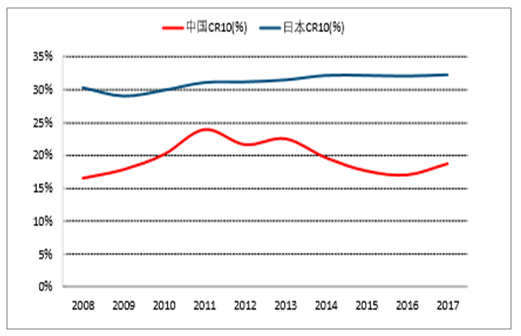

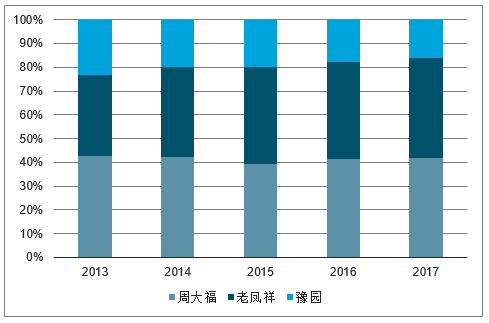

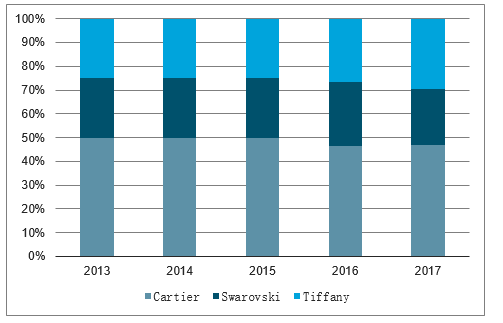

2013年起,受消费升级及个性化、时尚化趋势影响,以及新锐珠宝品牌涌现与外资品牌大量进场,珠宝行业的集中度持续下行,2016年CR5和CR10分别低至14.3%和17.1%。2013-2016年,主要中资企业的市场份额亦出现下滑,周大福的市占率从7.2%下降到5.2%,老凤祥的市场份额从5.7%下降到5.1%,豫园股份的市占率从3.9%下降到2.2%。而在此期间,以Cartier、Swarovski、Tiffany为代表的高品牌溢价珠宝的市占率不降反升,一方面由于金价持续下跌导致居民黄金消费需求疲软,另一方面表明品牌、设计等因素愈发成为消费者选购珠宝的重要考量因素。2017年,伴随着黄金价格回升企稳,以周大福、老凤祥、豫园股份等头部企业为代表的珠宝商持续开店,品牌与渠道优势逐渐凸显,行业集中度明显提升,CR5/CR10分别为15.6%/18.8%,但对比日本(2017年日本CR5/CR10分别为23.4%/32.3%),国内珠宝头部企业市占率有待进一步提升。

2008-2017年中国与日本珠宝行业CR5

数据来源:公开资料整理

2013-2017年我国珠宝行业CR10

数据来源:公开资料整理

2013-2017年我国珠宝行业前三企业市占率

数据来源:公开资料整理

国内市场高品牌溢价珠宝企业市占率

数据来源:公开资料整理

三、珠宝首饰行业的发展趋势

1、行业整体增速放缓

我国珠宝首饰行业整体零售规模达5000亿元,保值增值需求主导了过去几年以黄金为首的珠宝首饰市场的持续快速增长。受益于居民可支配收入稳定增长背景下购买力的增强以及黄金价格的大幅波动,过去几年来国内珠宝首饰行业零售额实现了17%以上的年复合增速,是国内规模增长最为迅速的可选消费品之一。

2、婚庆与自我佩戴的个性化珠宝首饰的需求占比提升

珠宝首饰消费市场的形成与结构变动与一个地区的经济发展和消费观念的更新有很大的关系,与一个地区的生活水平、接受新事物的速度正相关,人口结构与社会文化环境同样影响着珠宝消费理念与首饰的消费量。2014年开始随着抢金潮透支影响的淡去,国际金价的持续下跌以及国内通胀压力的减缓使得黄金饰品作为国内居民投资保值渠道的重要性已经明显回落,商务礼品的用途逐渐弱化,市场也将更多回归满足消费者的心理需求与情感价值的诉求,未来行业亮点将集中于80-90后结婚潮带来的婚庆需求(计划性购买)、节庆生日、自我佩戴的需求(时尚装扮的需求)之上,以满足艺术和精神层面的需求,因此,珠宝显现出饰品化的趋势。行业结构的分化给传统珠宝企业带来不小的挑战与机遇。行业结构的分化和消费观念的转变,使得消费者会更加忠诚于产品品牌而不是渠道品牌,更多关注产品的个性化因素,以满足艺术和精神层面的需求。同时,从保值增值到实现装饰搭配和自我愉悦的转变必将引起消费者对中高端产品购买频次的增加,从过去用作信物的一生买一次到如今的一生买很多次,从过去的一款产品带一辈子到如今的随服饰、心情更换搭配。这些转变无疑给珠宝企业带来了新的发展机遇,具有出色的款式和工艺水平、能够满足目标消费者审美需求的差异化产品,不仅适应消费市场多元化的客观需求,也能满足消费者对个性化追求,更将有机会在原材料的基础上,获得更多来自于“设计”的溢价。

3、品牌、渠道与设计将成为各家竞争的核心

对黄金珠宝的投资需求核心驱动因素来自金价的上涨与社会通胀水平的高企,由于金价较为透明,消费者在选择黄金珠宝时更注重宝石的品质与金属成色和重量,或者购买比较能直观反映其价值的饰品,而不太注重款式,在这一阶段品牌与设计给消费者带来的溢价相对较低,企业间更多比拼渠道数量、资金实力与成本管控,产品也就更为同质化。

珠宝产品的消费具有单件价值较高,可体现消费者审美、个性等特征,因此品牌知名度高、信誉良好的珠宝产品更容易获得消费者青睐。品牌优势对于扩大客户群体和市场影响力、增加顾客忠诚度有着举足轻重的作用,具有品牌优势的公司也将获得更高的产品附加值和毛利,因此近年来,各大主要珠宝公司已逐步加快品牌建设,提高盈利能力和竞争力。另一方面,从珠宝首饰产业链来看,主要涉及到原材料开采、加工冶炼、毛坯加工、珠宝首饰制作和销售等五个环节。随着产业分工深化和市场竞争渐趋激烈,珠宝首饰产业链的价值结构变动较大,纯粹的制造业务在产业链中的地位不断下降,设计开发、营销网络和售后服务价

值不断增强。从珠宝行业产业链上各个环节的毛利率情况来看,零售商的毛利率要远超批发商的毛利率和制造商的毛利率,零售终端已经成为目前整个珠宝首饰产业链中增值最大的环节。因此,快速的扩张、通过建立全国性范围的营销网络控制零售终端从而获得销售的主动权为品牌带来更多溢价,将是珠宝首饰企业的必然选择。

此外,中国不同地区审美观念、价值观念与消费水平都有较大差别,从市场竞争状况来看,一线市场(省级城市及经济发达的地级城市)已经由产品和价格的竞争转向品牌竞争,这些市场的消费者大多已经具备品牌意识,相信品牌、购买品牌产品已成为他们的选择倾向,钻石等高档首饰饰品是这些消费群体的首选;而在二、三线市场(地县级城市),本土品牌和地方品牌仍然为市场主导。各全国性品牌在维持一贯的品牌风格的基础上,面对不同区域、不同消费群体,也将通过产品与经营模式的针对性的创新与调整去适应当地市场和消费文化,获得当地消费者的认同,争抢地方品牌的市场份额。

4、专卖店与珠宝专柜仍是主流渠道,线上线下结合大势所趋

以实体渠道为主的珠宝首饰行业是一个资金投入大、专业要求高、资金周转慢的行业,行业内企业都有较高的利润回报预期。在中国这商誉尚未完全建立的市场环境中,消费者对线上终端模式的选择与信任相对有限,百货商场与专卖店未来仍会是珠宝分销最主要的终端模式。

珠宝首饰消费者一般属于非专业性购买,消费者对珠宝首饰缺乏系统知识,或知之甚少,或完全不了解,消费者在购买珠宝首饰这一贵重商品的时候,会担心产品真伪、质量或价格的合理性,这一心理在很大程度上影响消费者的购买行为,大部分消费者会选择在大型商场珠宝专柜或品牌专卖店购买(尤以40岁以上的中老年消费者为主),专柜与专卖店在陈列效果上也明显胜过其他渠道,2013年百货与专卖店渠道分别占据国内珠宝市场销售的61%与32%;少数消费者会根据熟人口碑传播选择非主流的渠道(以消费能力较弱的年轻消费者为主),多数消费者对珠宝首饰的品质与价格的对应关系不能做出准确的判断,他们在购买珠宝首饰时,对其品质、质量、真伪的了解很大程度上取决于对珠宝企业的信任与销售人员独特的营销技巧。

目前国内珠宝企业触网主要通过3种方式:B2C平台品牌旗舰店、线上线下融合的O2O模式与独立工作室(设计师)模式。对传统黄金珠宝企业而言,电商作为新兴渠道,虽然占行业整体零售比例较低(2013年电商渠道零售占行业比重不足1%),但传统珠宝品牌如周大福、潮宏基、周生生等已经开始通过自建线上旗舰店、B2C平台以及线上线下融合(O2O)模式逐步在电商渠道发力。与其他消费品电商类似,珠宝电商的兴起部分解决了消费者与品牌间的信息不对称,成为行业不可或缺的经营渠道之一,目前仅在淘宝建立的B2C珠宝电商就有上万家,他们借助网络虚拟平台建立珠宝首饰展示系统,具有运营成本低、不占用资金的特点,这些线上珠宝电商以经营钻石为主,由于钻石质量评价有4C标准,消费者比较容易比价,而其他品类销售业绩并不理想。由于珠宝首饰绝对价格较高的特点,实体店陈列与体验环节不可替代,纯粹的珠宝电商更适合绝对价格较低的低档珠宝产品的营销,线上购买珠宝首饰的消费者以追求价格实惠的年轻人为主,从产品特色来看,线上主要以经营市场上热销的款式为主。这种局限性也促使许多经营业绩不错的线上珠宝品牌陆续尝试建立体验店、拓展O2O模式,实际上大部分交易也是在线下体验中心实现(钻石小鸟超过80%的订单在线下完成,珂兰钻石来自线下的成交占比超过50%)。

5、钻石与彩宝增长空间大,时尚与轻奢定位将更具成长性

参考较为成熟的欧洲、美国与日本等国际珠宝市场,珠宝首饰主要用来满足消费者在基本物质生活得到满足之后的心理需求与情感价值,时尚属性更高的钻石珠宝类产品占整个珠宝市场消费的接近半壁江山,随着欧美的审美与消费文化继续渗透中国年轻消费者,首饰将逐步回归其装饰的本来用途,预计钻石与彩宝镶嵌类珠宝首饰消费占比将获得稳定的提升,后续增长空间广阔。在服饰箱包行业,轻奢定位曾经风靡全球市场,引领过一波竞相应用的风潮,包括Coach、MichaelKors、KateSpade等轻奢品牌由于其精准的价格定位与时尚的设计风格,切分了一大块性价比与个性、时尚诉求兼顾的白领与中产阶级女性消费者的需求;海外珠宝配饰行业中,SWAROVSKIFolliFollie等也凭借轻奢定位获得众多年轻消费者的青睐。国内珠宝行业的时尚轻奢定位同样具备这一潜力,随着金价的持续低迷以及国内珠宝首饰购买主流人群的代际转变,80-90后消费群体购买珠宝首饰的目的已经由老一代的收藏保值功能转变为日常佩戴,他们更追求高品质、个性化、性价比的商品,购买频次也不再像老一代消费群体那样集中于重要节庆,遇见心仪的珠宝首饰与合适的价格,往往都愿意出手购买,从这一点上说,“轻奢+轻定制”在价格(中档定价)与设计(个性化定制、款式独特新颖)方面能够最大程度覆盖白领与中高收入群体,细分行业也将更具成长性。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国珠宝行业市场发展模式及竞争格局预测报告

《2024-2030年中国珠宝行业市场发展模式及竞争格局预测报告》共七章,包括珠宝行业营销战略要素与案例分析,珠宝行业供应链管理与信息化,珠宝行业发展前景与投资机会等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国珠宝行业发展现状及A股上市企业分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)