1、服装行业发展概况

(1)我国服装行业发展概况

纺织服装行业是我国国民经济的重要组成部分,也是我国具有国际影响力的优势产业,形成了从上游纤维加工到研发设计、成衣制造、营销渠道、品牌管理等一系列不断完善的产业体系。

①市场规模庞大且持续增长

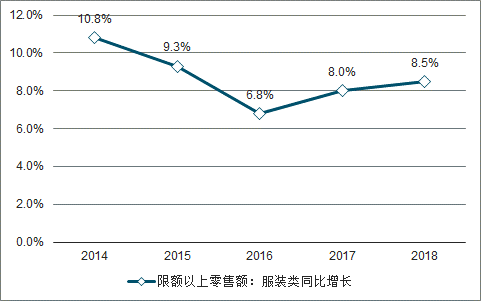

在市场规模方面,目前我国已成为全球最大的纺织品服装生产国、出口国及消费国。2018年,我国服装产量达到221.47亿件,同期,我国服装及衣着附件出口1,578.60亿美元。2018年,限额以上单位消费品零售额145,311.30亿元,同比增长5.7%。其中,限额以上单位服装类商品零售额累计9,870.40亿元,同比增长8.5%。服装市场规模庞大并且近年来持续增长。

近年来限额以上单位服装类商品零售额增速情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国服装零售行业市场发展态势及发展趋势研究报告》

②行业整体从低成本、低附加值的加工阶段向附加值更高的品牌经营阶段发展

服装行业以品牌运营、研发设计、渠道建设为重点的新型商业模式的兴起,为自主品牌服饰企业的发展奠定了坚实的基础。我国服装行业在研发设计、品牌运营等方面与国际先进水平仍存在差距,行业整体处于战略转型、产业升级阶段。

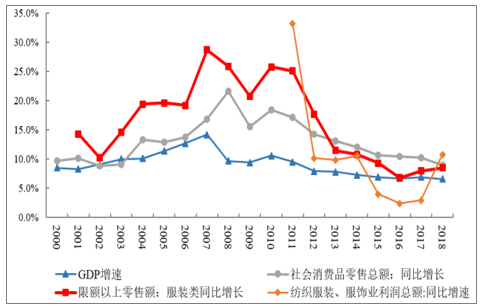

③受宏观经济形势和行业发展阶段的影响,2000-2011年,我国服装消费快速成长;2012年-2016年,我国服装消费增速有所放缓;自2017年我国服装行业开始回暖

长期以来,我国服装行业始终保持增长趋势,限额以上服装零售额增速持续高于同期GDP增速。

受宏观经济形势和行业发展阶段的影响,2000-2011年,我国服装消费快速成长,限额以上服装零售额增速远高于同期社会消费品零售总额增速和GDP增速;2012年-2016年,我国服装消费增速有所放缓,限额以上服装零售额增速有所下降;自2017年我国服装行业回暖,限额以上服装零售额增速开始回升。

服装业零售额增速、利润总额增速与相关重要指标对比

数据来源:公开资料整理

(2)我国女装消费市场体量巨大,有较大增长空间

女装是我国服装行业中市场最活跃、需求最复杂、容量最大的子行业,具有广阔的市场空间。女性对于服装时尚性、潮流性的要求,导致女装行业呈现产品更新快、行业较为分散的现象。随着我国女装公司多品牌建设起步,未来有望形成多品牌的时尚运营集团型企业。

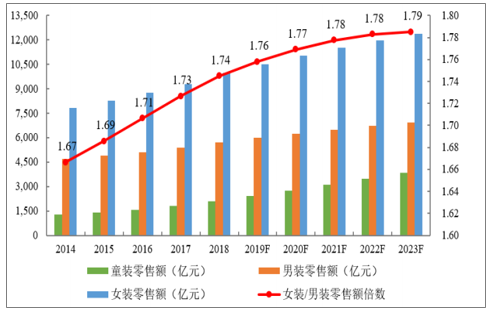

从年龄段和性别角度,服装行业大体可分为童装、男装、女装三大子行业。2018年我国服装市场份额童装、男装、女装分别占11.74%、32.15%、56.11%,女装销售额达到9,990.85亿元,超过男装和童装的总和。

童装、男装、女装行业市场零售额及其变动

数据来源:公开资料整理

近年来,随着我国女性社会地位、收入水平和受教育程度的提升,加上女性服装需求的多样化、时尚性,我国女装对男装零售额倍数呈持续上升趋势,从2014年的1.67升至2018年的1.74。参考发达国家服装市场结构,虽然我国女装市场消费规模已超过男装市场,但女装市场份额仍低于国外成熟市场如日本、美国(女装和男装市场容量比大约为2:1)1。预计我国女装对男装零售额的倍数在2023年将达到1.79倍,女装消费市场体量巨大。

未来随着我国女性职业化水平、可支配收入、审美能力的不断提高,女性服装消费能力将进一步增强,女装市场份额有望持续增长。在服装行业整体发展向好、女装市场份额结构性提升的双重影响下,公司主营产品所处的中高端女装行业将迎来更大的增长空间。

2、中高端女装市场发展现状与趋势

(1)中高端女装市场有良好的市场前景

①居民可支配收入持续增长,高净值人群持续增加,扩大了中高端女装消费客群,中高端女装市场需求逐渐提升。

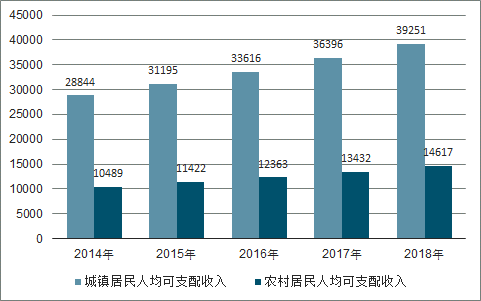

近年来,我国居民人均可支配收入保持稳定增长。2018年,我国城镇居民人均可支配收入达到39,251元,同比增长5.6%;农村居民人均可支配收入达到14,617元,同比增长6.6%。居民人均收入的提高带动中产阶级规模持续扩大。

近年来城镇居民和农村居民人均可支配收入情况

数据来源:公开资料整理

2018年,国内可投资资产大于600万人民币的高净值人士数量达到167万人,增速为6%,预计2019-2023年中国高净值人群数量年复合增速约为8%左右,到2023年将增长至241万人。预计到2030年,中国将有近35%的人口(4.8亿人)符合其对于中高收入和高收入人群的定义,与2016年时10%的比例(1.32亿人)相比增幅巨大,这一群体的个人年均可支配收入超过10,000美元。

居民可支配收入的持续增长、高净值人群的持续增加,扩大了中高端女装消费客群,增强了消费者的购买力,中高端女装市场需求逐渐提升。

②女性人口数量和占比、受教育水平提高将提升中高端女装的需求

我国女性人口数量近二十年来持续提升,女性人口比例则连续13年提升,从2006年的48.48%提升至2018年的48.87%。女性人口数量和占比的持续提升,为女装市场容量扩大提供了有力支撑。

我国每10万女性人口中拥有大专及以上学历的人数从2006年的5,110人增加到2017年的12,680人。随着受教育水平的提高,女性将更注重消费品质和消费体验,对高品质、个性化、时尚化的产品需求更高,从而提升对品牌服饰的需求。

③城镇化持续推进,城镇人口增加和收入水平提升带动服装行业发展,并有利于中高端女装渠道下沉、打开增长空间

改革开放以来,我国城镇化建设持续完善和推进,已成为我国实现城乡一体化发展,提高农村居民收入水平和生活品质的重大发展政策。2018年中国城镇化率为59.58%。到2020年,中国内地常住人口城镇化率要达到60%。国务院印发的《国家人口发展规划(2016—2030年)》则提出“2030年中国常住人口城镇化率要达到70%”。

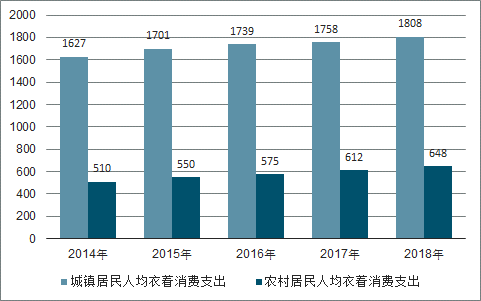

目前,我国城镇居民与农村居民的人均衣着支出、消费观念等方面存在较大差距。以2018年为例,城镇居民年均衣着消费支出达到1,808元,而农村居民人均衣着类的消费仅为648元,约为城镇居民年均消费的1/3。

我国城镇、农村人口人均衣着类支出

数据来源:公开资料整理

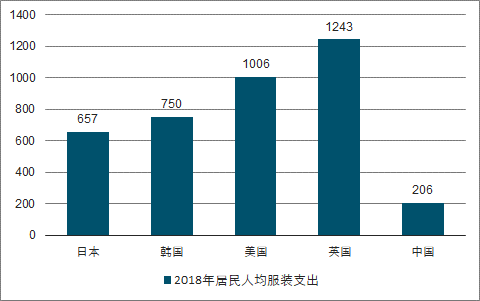

④与发达国家相比,我国人均服装消费水平仍有较大差距

我国服装行业虽然规模较大,但人均消费水平与发达国家相比仍有较大差距。2018年我国人均服装支出约为206美元,不及同期英国的1/6、美国的1/4、日本和韩国的1/3。

2018年各国人均服装支出情况

数据来源:公开资料整理

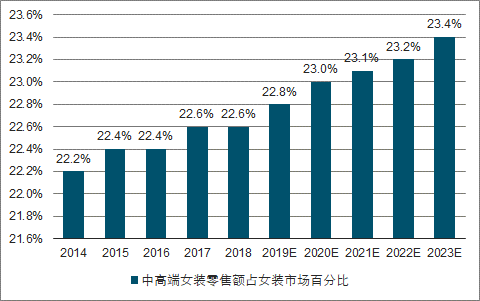

⑤消费升级,消费者对高端及中高端女装的消费意愿和能力逐步加强

2018年9月20日,中共中央、国务院发布的《关于完善促进消费体制机制,进一步激发居民消费潜力的若干意见》明确指出,“增强消费对经济发展的基础性作用,有利于优化生产和消费等国民经济重大比例关系”,“促进实物消费不断提挡升级”。同时,随着我国居民收入水平的改善,居民的消费结构也将不断升级,居民将逐步增加对可选消费品的消费比重。消费升级在服装领域具体表现为逐步改变原有的纯功能性消费理念,更注重品牌体验,由注重产品的使用价值转向注重产品的个性化、时尚化和文化内涵,消费者将更加关注兼具品质、品牌风格、品牌文化及购物体验的中高端女装,对中高端女装的消费意愿和能力逐步加强。中高端女装市场拥有良好的市场前景。

中高端女装零售额占女装市场百分比变化情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国服装行业市场行情监测及投资前景研判报告

《2026-2032年中国服装行业市场行情监测及投资前景研判报告》共十章,包含中国服装行业主要产品市场分析,中国服装行业发展趋势与前景预测,典型服装企业商业模式案例分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询