一、山西发展煤炭产业具有多种优势

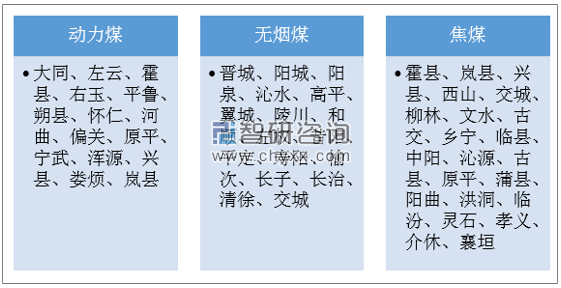

(1)煤炭资源丰富,煤种齐全,稀缺煤占比高

山西煤炭资源储量大、分布广、品种全、质量优,含煤面积6.2万平方公里,占省国土面积的40.4%;119个县(市、区)中94个有煤炭资源。山西省2000米以浅煤炭预测资源储量6652亿吨;探明保有资源储量2674.3亿吨,约占全国的1/4。山西省2000米以浅含气面积35796.86平方公里,煤层气资源总量83097.86亿立方米,约占全国煤层气资源总量的1/3。

山西省从低级别的长焰煤至高级别的无烟煤均有分布,但以长焰煤、气煤、肥煤、焦煤、瘦煤、贫煤、无烟煤所占比例较高,上述7种煤类的煤炭资源占山西省煤炭资源的90%以上。煤炭种类的分布特征是:由北向南,煤的变质程度逐渐增高。山西北部,特别是大同煤田、宁武煤田东北部和河东煤田北部以弱粘结煤和气煤为主,是重要的动力煤基地。河东煤田中部、霍西煤田、太原西山煤田和宁武煤田西南部多为炼焦煤,是重要的焦煤基地。我国焦煤储量占煤炭总储量的27.65%,山西、安徽、贵州、山东四省的焦煤储量占全国总储量的70.43%,其中,以山西最多,焦煤储量占全国已探明储量的60%,主要分部在中南部。

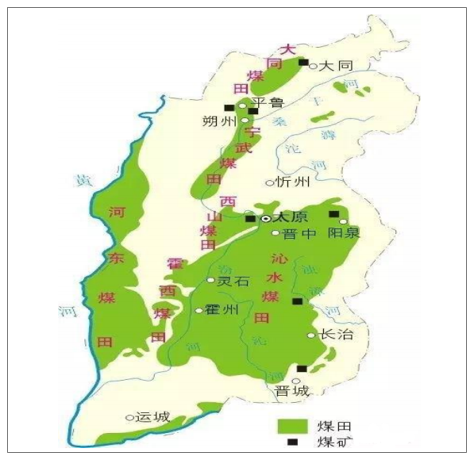

山西省主要煤炭分部地区

资料来源:智研咨询整理

沁水煤田的东北部阳泉和晋东南晋城、阳城以无烟煤为主,是民用煤和化工用煤的重要产地。山西省是全国最大的无烟煤生产基地,无烟煤年产量约占全国29%左右。

山西煤炭资源分布

资料来源:公开资料整理

(2)国家在山西布局煤炭、煤电和煤化工基地

我国十四大煤炭基地中有晋北、晋东、晋中三大基地在山西,同时也是我国重要的煤电基地。其中晋中基地是我国最大的炼焦煤生产基地,面向全国供应炼焦煤资源。

山西三大煤炭基地

基地 | 区域范围 | 矿区 | 发展重点 |

晋北 | 太原以北地区,包括大同市、朔州市、忻州市、太原市、娄烦县、吕梁市和岚县 | 大同、平朔、朔南、轩岗、河保偏和岚县 | 重点培育同煤集团和中煤平朔两个亿吨级煤炭企业,加快煤电一体化进程和国家级千万千瓦级现代化大型煤电外送基地建设,面向煤基清洁能源和煤基高端石化产业两大发展方向 |

晋中 | 山西省中部及中西部,跨太原、吕梁、晋中、临汾、长治、运城6个市的31个县(市) | 西山、东山、汾西、霍州、离柳、乡宁、霍东、石隰矿区 | 重点培育焦煤集团亿吨级煤炭企业。利用洗中煤、煤泥、煤矸石等低热值燃料重点推进低热值煤电厂建设,加快国家级千万千瓦级现代化大型煤电外送基地建设,重点发展煤焦化产业,形成煤焦气化产业链。推进西山、离柳矿区瓦斯抽采利用矿区建设 |

晋东 | 阳泉、长治、晋城和晋中等市县境内 | 晋城、潞安、阳泉和武夏等4个矿区组成 | 重点培育阳煤集团、潞安集团和晋煤集团三大煤炭企业向亿吨级企业迈进,推进阳煤集团、潞安集团、晋煤集团煤电一体化。重点发展煤基合成油、甲醇制汽油、煤制烯烃、煤制化肥生产等产业 |

资料来源:智研咨询整理

(3)煤炭产业发展优势

1.煤炭消费主要集中在中东部地区

我国经济发展和煤炭消费的区域差异显著,在煤炭消费集中的中东部地区。辽宁、吉林、黑龙江、北京、河北、江苏、安徽、山东、河南、福建、江西、湖北、湖南、广西、重庆、四川、贵州、云南等中东部地区,以占全国37.70%的国土面积,产生了近71.28%的经济总量,消费了66.84%的煤炭。

2.山西相对其他主产煤省距离中东部更近

山西省位于黄河中游东岸,华北平原西面的黄土高原上,相对于陕西、内蒙等煤炭主产区,距离更接近华北、华东、华南等煤炭消费地。建国至2018年底,山西省累煤炭外调量超过120亿吨,占到全国外调量的70%。

3.山西省铁路网完善,运输条件便利,运距短

山西省目前已经形成了铁路、公路、水运为主的综合煤炭运输体系。随着省内铁路网的完善,通过铁路外运的煤炭占到外运总数的百分之七十至八十。煤炭运输产业的发展对山西经济的发展具有至关重要的作用。

山西的铁路煤炭运输通道大体分为南部、中部、北部运输通道及纵贯山西山西省的同蒲线几大部分。南部通道主要运输无烟煤、肥煤和焦煤,由太焦线、侯月线等组成。中部通道由石太、邯长两条干线为主。北部通道由大秦线、神朔黄线、丰沙大线等干线构成。上述的三大通道由南、北同蒲线联通,煤炭集运的功能由其担负。在北煤南运,西煤东运的过程中,水路运输能力仅次于铁路。山西主要通过秦皇岛港、黄骅港、天津港和日照港下水,再运往上海、江苏、浙江等沿海省市。以山西为中心的运煤铁路已经形成成熟的运输网络,煤炭外运能力达到7亿吨/年。

4.煤炭产能整体情况

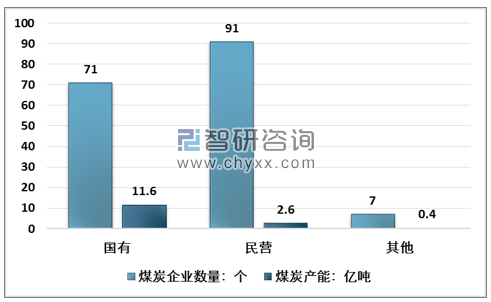

截止2015年,山西省共有煤炭主体企业131家、单独保留煤矿38家。

2015年山西省煤炭企业数量及产能统计

资料来源:智研咨询整理

按所有制分:山西省煤炭企业中共有71家国有煤炭企业,占山西省煤炭企业总数的42.01%,煤炭产能11.6亿吨;民营煤矿企业91家,占山西省煤炭企业总数的53.85%;其他所有制企业7家,占山西省煤炭企业总数的4.14%。

2015年山西省各级别煤炭企业统计

资料来源:智研咨询整理

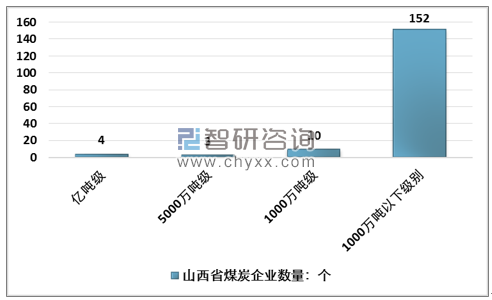

按规模划分,亿吨级以上煤炭企业共4家,分别为同煤集团、焦煤集团、晋能集团、中煤平朔集团,均为国有企业;5000万吨级3家,分别为阳煤集团、潞安集团、晋煤集团;1000万吨级10家,1000万吨以下152家。

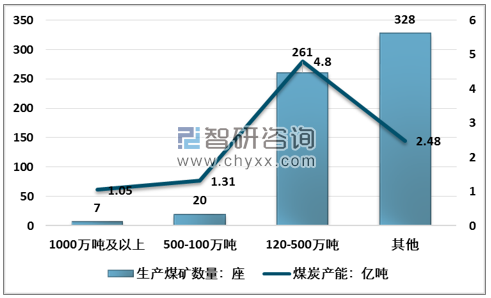

2018年山西省生产煤矿数量统计

资料来源:国家能源局

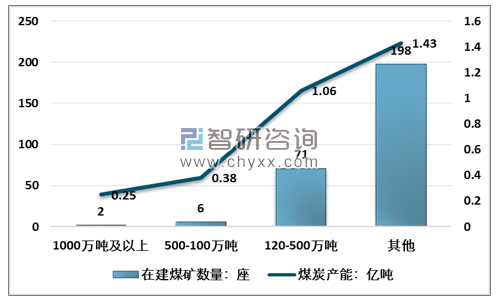

截至2018年底,山西省生产煤矿616座,能力9.64亿吨/年,其中1000万吨及以上煤矿7座,500-1000万吨煤矿20座,120-500万吨煤矿328座。120万吨及以上煤炭产能占比74%。在建煤矿有8座500万吨及以上煤矿。

2018年山西省在建煤矿数量统计

资料来源:国家能源局

二、山西煤炭产业支持了当地经济发展

山西是我国重要的煤炭生产、调出和转化区域,煤炭开发及利用相关产业的快速发展,对保障全国能源安全稳定供应和推动当地经济社会发展做出了巨大贡献,煤炭及相关产业在山西国民经济建设与社会发展中具有十分重要的地位。建国至2018年底,山西省累计生产原煤190亿吨,占全国800亿吨累计产量的1/4左右,外调量超过120亿吨,占到全国外调量的70%。

(1)历年煤炭采选业固定资产投资拉动了地方经济快速发展

煤炭行业是山西省最重要的经济组成部分之一,2006年到2011年,山西省煤炭采选业固定资产投资呈现出持续增长的趋势,在2011年占到了山西省固定资产投资的16.82%。由于煤炭行业产能过剩及去产能推进,2012年后投资所下降,但2018年增速已由负转正,随着优质产能替代落后产能,煤炭采选业固定资产投资将维持高位。

2010-2018年山西省煤炭工业固定资产投资情况

资料来源:山西省统计局

(2)煤炭采选产出支撑了地方GDP增长

在资源优势的支撑下,山西地方经济发展稳健,这与煤炭资源开发有着直接的联系。煤炭开采和洗选业工业增加值占山西省工业增加值的一半左右,2012和2013年占比超过60%。在山西转型发展的趋势下,煤炭工业增加值占山西省工业增加值和GDP比重有所下降,但2016年占省工业增加值、GDP比重分别仍有48%、15%。

(3)煤炭行业是地方财政的利税大户

财政收入主要通过征收增值税、资源税和所得税等获得。山西煤炭行业的税收对山西地区的财政也有着很大的贡献,2010-2017年的采矿业税收累计占到了地方总税收收入的32%。自2015年起,山西采矿业的税收收入比例开始上升,2017年甚至达到了总税收收入的47.84%。

(4)山西省煤炭对于下游产业的拉动

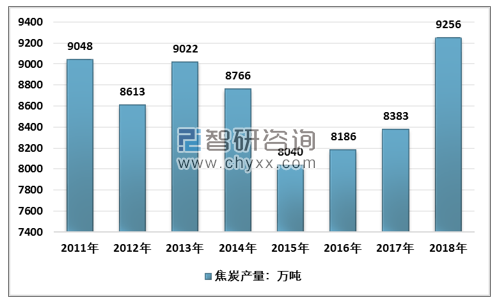

山西省作为煤炭的主要产地,其下游产业也获得了较大发展。动力煤主要推动的下游行业是电力、热力生产和供应业、现代煤化工行业,焦煤主要推动的下游行业是化学原料和化学制品制造业。2018年,山西火电装机6628万千瓦(全国排名第六),焦炭产量9256万吨(占全国21%)。在传统煤化工行业,拥有合成氨产能650万吨、化肥产能约1200万吨、甲醇产能约550万吨、聚氯乙烯产能各160万吨、煤焦油加工能力约300万吨。

2011-2018年山西省焦炭产量

资料来源:山西省统计局

现代煤化工方面:潞安集团、晋煤集团分别建成煤制油和甲醇制汽油(MTG)示范装置,潞安集团建成100万吨/年煤制油项目,阳煤集团年产百万吨乙二醇项目(40万吨投产)、阳煤集团(清徐)新材料工业园20万吨/年已内酰胺、太钢集团碳纤维二期工程已建成投产;山西焦化焦炉气经甲醇制60万吨/年烯烃项目和同煤集团60万吨/年煤制烯烃项目正在建设中;同煤集团年40亿立方天然气项目立项开展第一期工作;襄矿集团20万吨/年合成气制乙二醇项目等项目均在试运行过程中。

为推进山西省煤炭资源的清洁高效利用,加快山西省化工行业转型升级,山西省政府制定出台了《山西省现代煤化工产业发展2018年行动计划》、《山西省新材料产业发展2018年行动计划》及《山西省打造优势产业集群2018年行动计划》,通过实施现代煤化工示范工程,积极发展化工新材料和精细化工,加快化肥、甲醇、氯碱等传统煤化工提质升级,实现产业高端化、产品差异化、生产集约化,构建山西特色煤化工产业体系,实现由原料制造向材料制造转变。

三、山西供给侧改革与国企改革进展

(1)供给侧改革促山西煤炭行业“减、优、绿”

减:坚定不移化解过剩产能。

坚定不移去产能,是煤炭行业脱困转型的关键。供给侧改革以来,2016年至2018年,山西累计关闭88座、退出产能6920万吨,煤炭去产能规模全国第一。

优:大力发展先进产能

近两年来,山西深入推进“机械化换人、自动化减人”,山西省25座煤矿31个综采工作面开展了自动化和电液控升级改造试点,已有75座矿井的153个井下变电所、62个水泵房实现了自动化无人值守,原有的11座“千人矿井”单班入井人数控制在900人以内。

2017年底,山西省煤炭先进产能达到39614.4万吨,占到生产总能力的42%,同比提高6个百分点。2018年底,山西煤炭先进产能为5.82亿吨,比上年底增加1.86亿吨,占山西省煤炭生产总能力的57%,同比提高15个百分点。

绿:走绿色低碳清洁高效之路

精准勘探,实现绿色开采。从煤炭的源头开始,推行煤基矿产的综合勘查、精准勘查与煤炭的绿色开采。优先释放煤炭“科学产能”与“绿色资源量”。加大推广和普及绿色开采技术。

多元利用,提高煤炭综合利用效率。提高煤炭的分类、分级、分质利用与煤基废弃物的资源化利用水平;提高煤层气开发利用水平;提高矿井水处理利用水平。

延长产业链条,建设煤基循环经济园。对现有煤炭企业进行绿色化改造。提高煤基产业集中度,建设煤基循环经济园与生态工业园,延长煤炭全产业链和深加工,实现煤炭资源的清洁高效开发和综合利用。

近两年,山西煤炭工业投资持续下降,用于煤炭绿色低碳转化、清洁高效利用的投资则持续增长,部分关键技术取得突破,一批重大项目陆续投产。2017年,山西燃煤电厂节能改造1800万千瓦;36个资源综合利用与清洁生产技改项目投入试运行,年可消纳粉煤灰17.4万吨、煤矸石34.1万吨。2018年,山西煤电去产能完成192.8万千瓦,超额完成92.8万千瓦。

(2)国改推进重点领域重组和提高资本证券化率

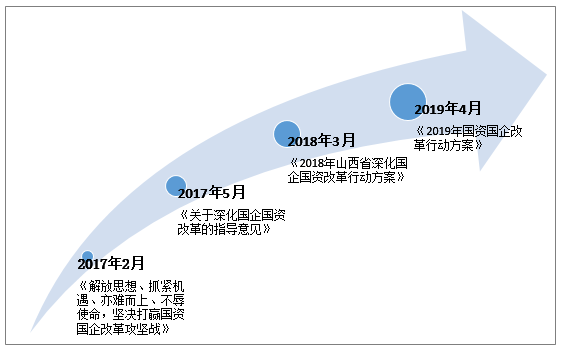

从2017年起,山西省政府领导高度重视国企改革,在2017山西省政府工作报告、山西省国有资产监督管理工作会议以及一系列政策等提出国企改革的目标、措施等内容。经过2017、2018两年时间,重点地推进汾酒、建投集团全面混改,推动太重、太钢、中条山有色金属、大地、文旅、云时代等企业全面股份制改革,在混改的企业,稳步推动管理层和科技人员持股试点。但是在煤炭行业改革进展相对较慢。

2019年4月,山西省政府出台《2019年国资国企改革行动方案》,在煤炭国企改革方面,提出要推进重点领域深度重组,重点推动煤机、燃气(煤层气)、现代化工、焦煤等领域的深度重组,深化国企煤电联营。同时提高继续提高国有企业资本证券化率也是19年的重要任务。

2017-2019年山西省国企改革政策

资料来源:智研咨询整理

(3)国家审议通过《关于在山西开展能源革命综合改革试点的意见》

2019年5月30日,习近平主持召开中央全面深化改革委员会第八次会议,审议通过《关于在山西开展能源革命综合改革试点的意见》(下称《意见》)。会议强调,推动能源生产和消费革命是保障能源安全、促进人与自然和谐共生的治本之策。山西要通过综合改革试点,努力在提高能源供给体系质量效益、构建清洁低碳用能模式、推进能源科技创新、深化能源体制改革、扩大能源对外合作等方面取得突破,争当全国能源革命排头兵。

山西发展煤炭产业具有资源、区位、交通、产业完善等多种优势。随着山西省国企改革和能源革命综合改革试点的推进,山西省在煤炭先进产能置换、煤炭资源绿色开发、煤炭清洁高效利用及高端煤化工等方面将加快步伐。

相关报告:智研咨询发布的《2019-2025年中国煤炭行业市场发展态势及发展趋势研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)