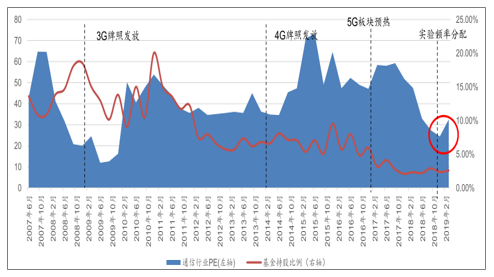

2019年是美国、中国、亚太、欧洲等领先地区展开5G规模试验、进行市场布局的关键一年,三大通信运营商积极开展5G网络建设、业务试用乃至商用,5G的产业推进步伐在全球范围内越来越快。

自2017年,随着4G部署的完善,以及5G发展在技术标准、终端芯片的诸多不确定性,通信板块估值逐步下滑。

2018年,随着5G标准以及中国实验频率分配等诸多催化剂的落地,确定性逐渐显现,市场信心修复。

通信板块估值及基金持仓对比图

数据来源:公开资料整理

中国移动通信行业发展

一、3G时代

3G时代中国持续时间较短。相比于2G时代的15年,3G时代在中国持续了5年;美国从2003年开始到2010年结束,3G时代持续了大约7年。

3G时代后期中国发展强劲。从3G手机销量来看,从2009到2012年波折中有所增长,2013年实现了约260%的增长,幅度巨大。

3G时代中美差距不断缩小。中国自3G商用以来,一直呈现较快的增长趋势,与美国移动电话用户的差距不断缩小。

二、4G时代

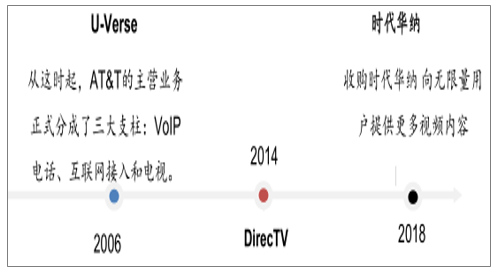

2010年12月5日,美国最大移动运营商VerizonWireless首先在美东北部为主的38个城市开始正式商用FDDLTE网络。

2013年12月5日,VerizonWireless庆祝商用LTE三周年,实现全网覆盖500多个城市,全美95%的人口。通过“LTE在美国乡村”项目,LTE网络遍及全美乡村。

2013年12月4日,工信部向包括中国移动在内的三大运营商发放TDDLTE牌照。

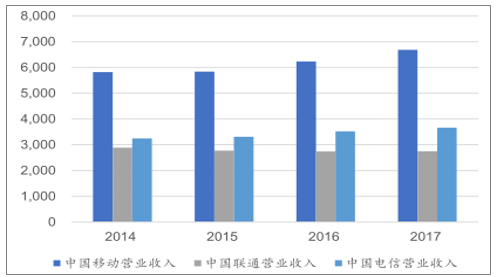

从国内三大运营商营业收入数据对比来看,中国移动发展强劲,从2014年起业绩高涨,持续增长并实现领先,甚至高于其他两家的总和,且差距越来越大,在国内市场稳坐霸主地位。

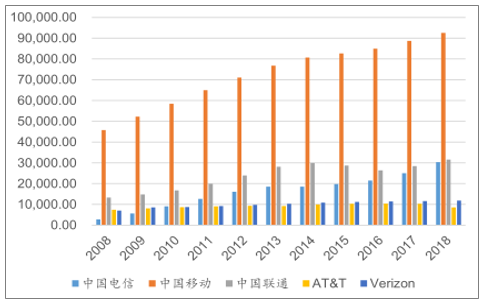

从中美运营商的业务量数据(电话使用量、数据流量等)来看,国内运营商巨头中国移动体量巨大,遥遥领先于美国两大通信巨头AT&T和Verizon,跻身国际领先集团行列。

2014-2017年4G代运营商营业收入(亿元)

数据来源:公开资料整理

三、5G时代

在移动通信技术标准上,中国先后经历了1G空白、2G跟随、3G突破、4G同步的发展历程。在5G时代,中国力量进一步走向舞台的中心并有望实现5G引领。

CTIA将民营企业的5G实验及引入进度、电波分配情况、政府战略等转换成数值,对比了各国的“5G应对水平”。

从2019年度的评分来看,中国和美国并列第一,均为19分。随后是韩国18分、日本17分。

中国各个时代的持续时间不断缩短,且短于美国,一定程度上反映了中国通信技术的不断突破,技术更迭加快,更大的市场、更灵活的下游应用形态,后劲更足。

在移动电话使用率方面,中国增长强劲,逐渐追赶上美国,差距不断减小。

从运营商对比来看,中国通信运营商实力不断增强,逐步跻身国际领先集团行列。在用户数上,中国移动一直遥遥领先,在2018年用户数超过九亿。

Verizon和AT&T已经进入发展的平稳期,用户数变化趋势不大,中国联通和中国电信增长势头较快。全球运营商均稳健增长,AT&T和Verizon一直稳居第一第二。

中美运营商移动用户数对比(万户)

数据来源:公开资料整理

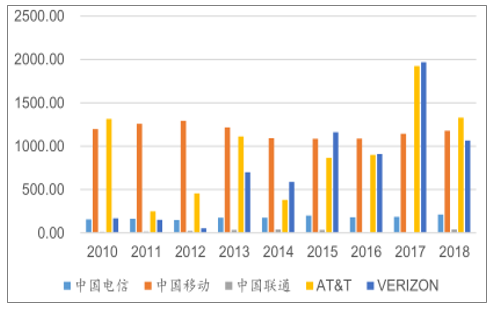

净利润上美国运营商波动相对较大,在2011-2012年经历一次低谷,随后快速上升,在2017开始反超中国移动。中国运营商在2013-2017年势头放缓,分别出现下滑的趋势。

美国运营商总市值大于国内运营商,中国移动差距较小。

2010-2018年中美运营商净利润对比(亿元)

数据来源:公开资料整理

在4G时代,移动互联网可以提供高清视频的传输,移动互联网总流量激增,在3G时代诞生的应用如Facebook、微信也向视频业务发展。地图导航以及伴随着它诞生的打车应用快速推广。

电子商务、网络支付和游戏是中美两国在4G时代蓬勃发展的另一业务。在人口密集且制造业发达的中国,通过移动终端网购十分普及。

四、国外

1、美国

2018年11月,Verizon宣布进行业务重组,将分为消费者、商业、Verizon媒体集团(Oath)三个业务部门,Oath的新业务将包括媒体、广告和技术。

美国运营商近年业务收购情况

数据来源:公开资料整理

2017年5月初,Verizon宣布已经完成向独立数据中心运营商Equinix出售29处数据中心,在2016年底双方就达成了协议。在Verizon宣布完成向Equinix出售交易的同一天,Verizon宣布,已经和IBM达成协议,将把云和管理托管业务出售给IBM同时双方会在网络和云业务方面展开多项合作。

2018年2月,Verizon已经关闭了公有云服务,并表示将重点放在企业领域,会在云平台进行大量投资。

2018年10月,Verizon与印度的Infosys签署了一项价值7亿美元的协议,将其大部分IT业务外包出去。

2019年初,AT&T官网消息称,AT&T完成了向BrookfieldInfrastructure及其合作伙伴出售数据中心托管业务和资产的工作。

2、中国

传统移动业务和固网宽带业务市场趋向饱和,三大运营商的竞争也随之越发激烈,呈现持续赶超的局面。此外,在国家提速降费的政策导向下,传统业务的收益不断下降,发展空间有限。

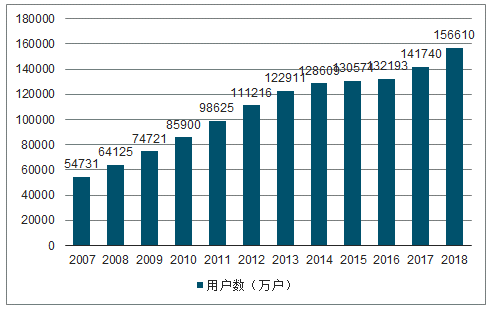

运营商传统移动业务趋于饱和。当前,移动业务已进入“全民”拥有手机的时代,移动用户总数达15亿,超过全国人口总数(14亿),市场趋于饱和。

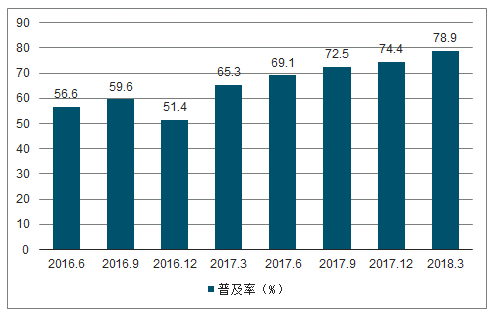

固定宽带大面积普及。随着经济社会的发展,近年来固定宽带在中国越来越普及,截至2018年第一季度的统计数据来看,固定宽带普及率已达到80%左右。

2000-2018年中国移动用户数增长

数据来源:公开资料整理

2016.6-2018.03中国固定宽带普及率(%)

数据来源:公开资料整理

在国家提速降费政策导向下,三大运营商资费水平均有所下降,对于传统的移动语音、流量和宽带业务边际效益不断下降,增长空间有限,越来越难以驱动通信运营商的业务增长。

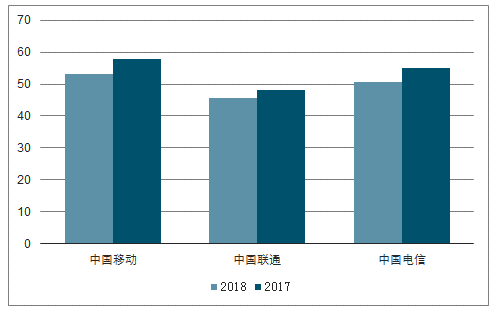

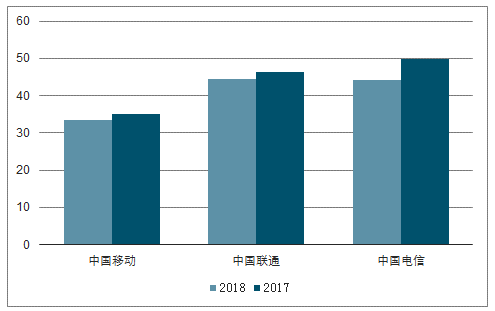

2018年,三大运营商的移动业务ARPU均出现不同幅度的下降,其中中国电信下降幅度最大,中国联通最小。

2018年,三大运营商的固网宽带接入业务ARPU也呈现不同幅度的下降,其中中国电信下降幅度最大,中国联通最小。

2017-2018年三大运营商移动业务ARPU(元)及其增长对比

数据来源:公开资料整理

2017-2018年三大运营商固网宽带接入业务ARPU(元)及其增长对比

数据来源:公开资料整理

为实现可持续发展和获得5G时代的领先地位,三大运营商不断拓展新兴业务,寻找业绩增长的新动能。

中国移动立足于个人移动市场的领先地位,不断拓展家庭市场、政企市场和新业务市场的业务,创新产品和服务。

中国联通借助混改优势,与战略投资者协同,聚焦政务、教育、医卫、金融、交通、旅游等重点行业市场,初步建立“云+网+X”政企新融合营销模式,加快云计算、大数据、物联网等重点创新市场业务拓展。

中国电信在创新产品和业务发展的同时,有效叠加业务,形成智慧家庭、DICT、物联网、互联网金融为构成的智能应用生态圈协同发展。

三大运营商新兴业务发展情况

1、中国移动

在家庭市场,完善数字家庭生态,大力推广“魔百和”“智能网关”“和目”等家庭多媒体、安防数字化产品。在政企市场,面向垂直领域,持续加大重点业务在重点市场的拓展力度,不断提升一站式综合服务能力。在新业务市场,不断创新产品经营,推出咪咕视频、咪咕阅读、手机支付业务“和包”等新兴业务。

中国移动为开拓家庭、政企和新业务市场,加强与互联网企业合作,深化产业协同,包括智慧家庭、物联网、垂直行业应用等,取得了较好的成绩,家庭市场、政企市场、新业务市场多处开花。

在家庭市场,家庭宽带客户2018年净增3,742万,市场份额达到41.5%;“魔百和”用户达到9,681万户,渗透率达到65.9%。家庭宽带综合ARPU达到34.4元,同比增长3.2%。

在政企市场,公司面向垂直领域,持续加大重点业务在重点市场的拓展力度,不断提升一站式综合服务能力,年收入超亿元的行业应用达到11项。

在新业务市场,公司创新产品经营,深化“大连接”战略,物联网智能连接数净增3.22亿,规模达到5.51亿,部分省市已实现連接物与物的连接数超过人与人的连接数;咪咕视频收入同比增长21.7%,咪咕阅读收入超23亿元;手机支付业务“和包”交易额超过2.5万亿元。

2、中国联通

混改后,与战略投资者协调合作,不断创新业务,ICT业务、IDC及云计算业务、物联网业务及大数据业务等产业互联网业务发展良好,逐步成为公司新增长动能。

以云业务引领,初步建立“云+网+X”政企新融合营销模式,聚焦政务、教育、医卫、金融、交通、旅游等重点行业市场,加快云计算、大数据、物联网等重点创新业务市场拓展。

中国联通聚焦云业务引领,初步建立“云+网+X”政企新融合营销模式,加快创新业务在一些重点领域的应用,再加上战略投资者的资源优势,目前取得了较好的成果,未来预计中国政企业务发展有望再上一个台阶。

2018年,公司以“云+智慧网络+智慧应用”为引领,聚焦政务、教育、医卫、金融、交通、旅游等重点行业市场,加快云计算、大数据、物联网等重点创新业务市场拓展,充分发挥与战略投资者的资源互补和业务协同优势,积极构建差异化的竞争优势。

基于SDN/NFV,面向政企用户提供云网融合、智能化网络服务,同时打造“云+网+X”政企新融合模式,拉动基础业务发展。

与阿里、腾讯战略合作伙伴开展云业务合作,打造以“沃云”为品牌的公有云产品,与阿里成立合资公司打造定制化的应用软件服务,带动云、网收入快速增长。

首年推出已签约项目逾300个。

3、中国电信

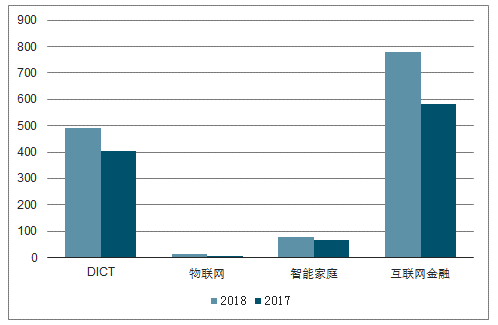

不断创新流量产品经营模式,加快IDC、云业务、天翼高清等新兴业务的发展,把握市场需求,深耕融合经营,有效叠加业务,形成智慧家庭、DICT、物联网、互联网金融为构成的智能应用生态圈,协同发展、融通互促,为公司未来可持续发展探索出全新的道路。

中国电信把握市场需求,深耕融合经营,有效叠加业务,形成智慧家庭、DICT、物联网、互联网金融为构成的智能应用生态圈,协同发展、融通互促,为公司未来可持续发展探索出全新的道路。

智能应用生态圈融合互促,发展成效显著。以“大流量+百兆宽带+智慧家庭”快速拓展市场,天翼高清用户突破1亿后,智慧家庭初具规模。DICT收入增长超过20%,已逐步成为公司未来发展新动能。物联网连接数规模突破1亿,进入快速发展通道。翼支付活跃用户超过4,300万户,全年累计交易额突破1.6万亿。

五、中国电信智能应用生态圈示意图

DICT,强化云网融合,积极探索5G技术在智能城市、无人驾驶、工业互联网等领域的应用。物联网,发挥网络和平台的综合优势,加快应用场景拓展,探索更多的应用服务。互联网金融,实现翼支付用户、商户及交易额快速增长,打造紅包、分期金融平台。智能家庭,以天翼高清为切入点、打造智能组网、家庭云等差异化应用,拓展智能家居产品。

2017-2018中国电信智能应用生态圈业务收入(亿元)及其增长

数据来源:公开资料整理

五、5G时代

三大运营商也提出了新的挑战,一是发展与技术标准共同前行,因为5G技术标准还在继续完善的阶段。二是与产业链共同发展,不同于3/4G时代,5G时代中国处在第一梯队,不存在已经成熟的产业链如WCDMA、FDD-LTE这样的案例给运营商提供参考,需独立探索5G的发展模式和应用创新。

5G时代盈利模式的探索将是各大运营商的重点问题。因为5G频段较高,网络覆盖的费用可能会更高,随着5G网络建设的不断推进,如何利用好5G网络,寻找5G的盈利模式,收回投资成本将是运营商需需面对的一个重要问题。

总体而言运营商的机遇大于挑战,首先第一梯队存在先发优势,可以更早的获得市场份额和引领趋势,其次在标准制定中的话语权将带给国内产业链更大的市场空间(3G/4G时代技术标准多由外国主导)。

5G时代为运营商2B业务发展带来机遇。5G的网络特性如网络切片,更加适合发展2B业务,这在运营商2C业务增长缓慢,移动用户的ARPU呈现下滑趋势的形势下带来了新的业务增长动能。

物联网和云业务将成为5G时代重要增长点。5G所连接终端十分广泛,家居,手表,安防传感器,道路设施等,甚至实现万物互联。在5G的网络条件下,云将进一步取代终端的功能,云计算,云游戏,云视频持续推广,边缘计算,云计算将扩大AI的适用范围,如何利用好云和连接上更多终端,是5G时代运营商发展的要义。

在5G发展的初期,云游戏、工业等可能率先起量,VR/AR、高清视频等在终端能力大幅提升后有望接力,长期来看,自动/无人驾驶、虚拟世界交互等会创造更大的市场空间和新的产业巨头。

截至2018年3月底,除了非洲、印度外,全球其他区域/国家的移动通信人口占比已经超过100%移动市场已经达到或者接近饱和,智能终端渗透率增长放缓。

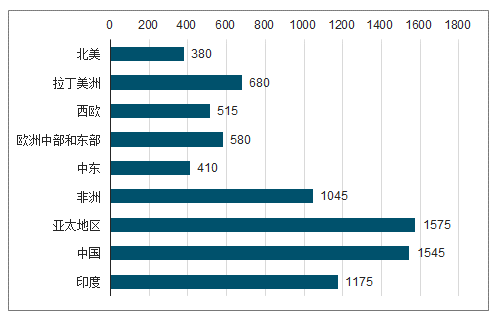

2018年第三季度手机用户数(百万)

数据来源:公开资料整理

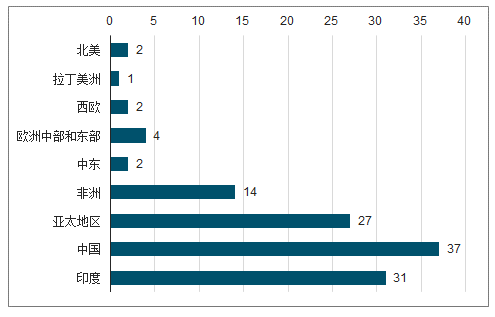

2018年第三季度手机用户数增量(百万)

数据来源:公开资料整理

在“5G手机市场”相关的报告指出:预计在下一个10年:(2019年-2030年),5G手机将是全球智能手机行业增长最快的领域:①从2019年到2025年,5G商用手机出货量将呈指数型增长态势;②到2025年年底,全球共有30.44亿部在用的5G商用手机。

六、智能领域

目前,中国已经成为全球智能手机最大的消费国以及重要的生产国。无论是低频段5G手机、中频段5G手机,还是高频段(毫米波)5G手机,第一批均将在2019年商用上市,预计室内客户提供的设备(CPE)和中频的袖珍路由器将在年底提供,预测2019年第二季度智能手机将出现强劲的阵容。

截至2017年底,中国4G基站总数328万,美国的基站总量是32.3448万个预计到2040年,基础设施支出的一半以上源自4个国家,即中国、美国、印度和日本。目前中国基础设施支出占全球基础设施支出的1/3,预计从2016年至2040年将有26万亿美元,美国为8.5万亿美元。

七、产业布局

中美两国产业界不管是云计算巨头、CDN巨头、设备巨头还是电信运营商等企业,均积极参与布局,提高自身竞争力。企业重视边缘计算的发展,但各方势力都只是完成了行业的初步布局,仍然缺乏行业应用和重点场景的实践。

中国企业在经历过智能手机、物联网、云计算、大数据等技术发展后,积累技术储备,能够为不同的应用场景端提供多样的解决方案,从而有利于技术的成熟,这为中国企业在边缘计算领域的竞争中增加了筹码。

ToC的消费互联网时代红利已经到顶,众多细分行业如社交、视频等已形成稳定竞争格局,下半场巨头在B端“产业互联网”的争夺已经开启。在消费互联网时代,企业IT和个人IT之间泾渭分明,电商出现后二者开始相互渗透,但总体来看,交叉领域仍然很窄,程度也低。而产业互联网的时代,智能终端设备数量空前增多,大量此前ToB的企业通过2B2C的方式渗透到个人用户端,而传统互联网企业也通过C端数据和用户优势,逐渐成为公共性的基础设施。

中国的产业互联网发展,尽管不如美国工业互联网起步早,但是国内产业互联网借着互联网+与国家政策的支持,同时在企业级服务能力强的平台支持下,国内多个传统产业的企业都迎来脱胎换骨,未来中国借助产业互联网有望实现全面超越工业强国。

从消费者互联网到工业互联网,到2030年将有潜力为中国经济带来3万亿美元的增长机遇。截至2018年7月,中国B2B电商上市公司共8家,占整个电子商务行业上市公司的16.6%,作为对比,在美国二级市场,ToB和ToC的企业市值比例约为1:1,因此中国ToB企业具备巨大增长空间。

八、产业互联网新模式

1、微观层面

生产管理链上网,就是把企业的生产环节搬上网,实现高度的智能化和网络化。产品管理链上网,就是把企业职能部门搬上网。企业管理包括研发管理、采购管理、生产管理、销售管理等多重环节。

2、中观层面

产业互联网的毛细血管是供应链上网。用互联网将上下游具有交易关系的企业连接为数据共同体,将生产供应链和经销供应链打通,才能让社会生产要素高效顺畅流通。

3、宏观层面

产业互联网要实现纵向全链打通,横向产业集聚。其中,纵向是同一供应链的串联关系,横向是同一产业链不同供应链的并联关系。串联构成交易关系,并联形成交易机会。

相关报告:智研咨询发布的《2019-2025年中国5G行业市场运营模式分析及发展趋势预测研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国兰州市5G行业市场竞争态势及产业趋势研判报告

《2025-2031年中国兰州市5G行业市场竞争态势及产业趋势研判报告》共十二章,包含兰州市5G产业发展潜力评估及市场前景预判,兰州市5G产业投资特性及投资机会分析,兰州市5G产业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国6G行业政策汇总、产业链、发展现状、竞争格局及发展趋势研判:未来将迎来“千万级终端连接数,万亿级GB月均流量”的发展空间 [图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2024!中国5G-A行业市场现状及发展趋势展望: 5G-A正式迈向商用化,多领域应用加速落地[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)