一、行业定义及分类

通信设备制造业为基础通信运营商及内容/应用服务商提供通信设备和软件系统,为终端用户提供各种终端应用设备,在整个通信产业中起着重要作用,对通信传输及应用至关重要。

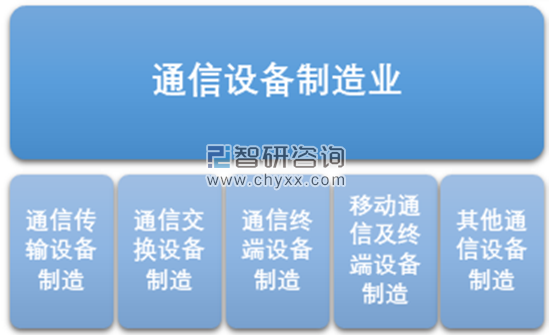

通信设备制造业可以细分成通信传输设备制造、通信交换设备制造、通信终端设备制造、 移动通信及终端设备制造、其他通信设备制造等五大领域。

通信产业主要包括通信设备制造业及通信服务业

通信产业构成

资料来源:智研咨询整理

通信设备产业主要分类情况

资料来源:国家统计局、智研咨询整理

二、通信设备制造行业产业链现状

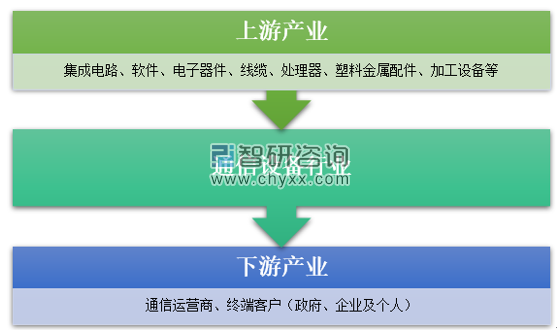

通信设备制造行业上游主要是集成电路芯片、电子元器件、光模块、电路板、电源、五金结构件等;通信设备制造行业下游客户主要是电信运营商和专网通信用户。

通信设备产业链示意图

资料来源:公开资料整理

通信设备行业的发展与下游的细分行业发展密切相关,下游行业的市场供求状况、增长速度、产品价格等对通信设备行业产生较大影响。近年来,我国电信行业增长迅速,带动了通信设备行业快速发展。同时,随着我国通信设备主要下游市场竞争日趋激烈,采购方也不断利用自身谈判优势,逐年降低通信设备采购价格,进而对通信设备行业整体利润空间产生较大不利影响。

1、固定通信业务

2018年我国固定通信业务收入完成3876亿元,比上年增长9.1%,在电信业务收入中占29.8%,占比较上年提高1.7个百分点;移动通信业务实现收入9134亿元,比上年增长0.6%,在电信业务收入中占70.2%。

2011-2018年我国电信业务收入统计图

资料来源:工信部

2、移动光纤业务

截至12月底,移动宽带用户(即3G和4G用户)总数达13.1亿户,全年净增1.74亿户,占移动电话用户的83.4%。4G用户总数达到11.7亿户,全年净增1.69亿户。截至12月底,三家基础电信企业的固定互联网宽带接入用户总数达4.07亿户,全年净增5884万户。其中,光纤接入(FTTH/O)用户3.68亿户,占固定互联网宽带接入用户总数的90.4%,较上年末提高6.1个百分点。宽带用户持续向高速率迁移,100Mbps及以上接入速率的固定互联网宽带接入用户总数达2.86亿户,占固定宽带用户总数的70.3%,占比较上年末提高31.4个百分点。

2013-2018年移动宽带(3G/4G)用户发展情况

资料来源:工信部

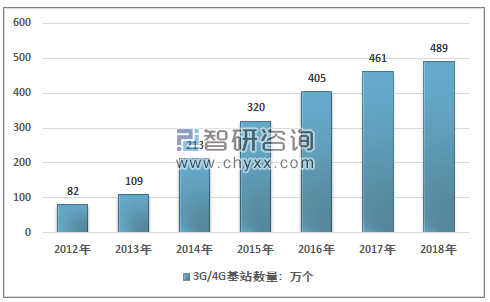

随着对于网络品质要求的不断提高,通信行业加快光纤网络建设,完善4G网络覆盖深度,不断消除覆盖盲点,因此全国移动通信基站每年不断提高。

2018年,全国净增移动通信基站29万个,总数达648万个。其中4G基站净增43.9万个,总数达到372万个。

2012-2018年中国3G/4G基站数量

资料来源:工信部

三、通信及通信设备制造行业现状

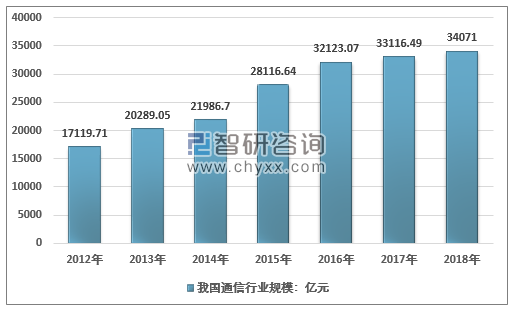

智研咨询发布的《2019-2025年中国通信设备行业市场深度评估及市场前景预测报告》显示:从2008-2018年,中国通信市场蓬勃发展,行业内企业在市场上的竞争力不断增强,我国通信制式也经历了2G到3G,3G到4G的多次变化,同时移动网络的发展促使智能终端需求显著壮大,行业市场规模在2012-2016年间迅速扩张。而随着4G时代的组网基本完成,5G的商用还有待时日,行业的市场规模增速大幅下降,但保持着相对较高的水平。2018年我国通信设备市场规模达到了201061亿元。行业近几年市场规模及其增速走势如下图所示:

2012-2018年我国通信行业市场规模走势图

资料来源:工信部、国家统计局、智研咨询整理

2012-2018年中国通信产品及服务市场规模走势图

资料来源:工信部、国家统计局、智研咨询整理

2012-2018年通信设备制造行业客户结构

资料来源:智研咨询整理

四、通信设备制造企业存在的问题

(1)目前来看,全球范围内传统的通信设备制造企业正面临着产能下降、增长放缓的局面。之所以出现这样的原因是因为传统通信设备制造业中的前向应用较为单一,下游客户往往集中在通信运营企业,无法实现有效转移,通信设备制造业所面临的有效客户需求难以满足,最终导致生产的产品难以进行有效的交易,生产规模不能够实现有效扩大。虽然今年随着通信客户端的不断升级,市场在不断扩大,但是,传统通信运营业依然难以实现有效的突破,对于市场的开发存在着一定的困难,这直接导致全球电信设备市场急剧萎缩,使全球几大主要的通信设备企业利润呈现下滑态势,中小企业也严重受限,发展缓慢,甚至出现了企业经营危机。这些都必然会在一定程度上对传统通信设备制造企业的可持续发展和盈利带来很大困难。

(2)从目前的国际市场来看,我国的通信设备制造业在国际市场上占有一定的比例,但是,更多停留在基础层面,对于一些关键技术和核心环节的把握仍然处于低层次。在发达国家的市场中,其份额还远远不够,甚至还没有达到世界通信设备制造业的平均水平。显然,发达国家的市场是非常优质的市场,据相关统计,发达国家的通信设备制造市场已占全球市场的一半,而且拥有超过 90% 的国际一流运营商作为客户。因为技术、意识形态、商务、知识产权等因素的存在,中国通信设备制造企业在扩大全球市场范围的过程中,必然受到很大的限制。如何扩大发达国家的通信市场,同西方国家先进的生产技术相竞争,积极发挥自己的优势,已成为我国通信设备制造业的重大问题。

(3)从目前我国通信设备制造企业的内部管理方面来看,随着市场规模的快速扩张,相关企业的技术实力在明显提升的同时,通信设备企业的内部管理和发展却存在很多组织结构性问题,企业群体的坚固性与强壮度也远远不够。这其中最为突出的问题在于,我国通信设备制造企业在关键装备和核心技术的研发方面不能实现整体性突破,通信设备制造过程中,关键元器件如半导体以及集成电路成品设备等基本上都需要从国外购买,一些核心的关键技术或者软件,依然需要从国外相关机构购买对应专利。这些对我国通信设备制造企业的发展,整体性获得质的突破都造成了很大限制。

(4)从全球范围内来看,通信设备制造业已开始进入成熟阶段,产品同质化的特征逐渐明显,价格竞争已成为企业竞争的主要手段。同欧美国家的主流设备制造企业相比较,我国的设备制造企业在成本控制方面具有很大的优势。但是,随着人民币的升值以及人力劳动成本日益增长,我国通信设备制造企业的劳动力成本优势会逐渐丧失,在成本价格优势之外积极寻找新的优势已成为我国每个通信设备制造企业所必须面对的问题。

五、通信设备制造行业企业发展机遇

(1)近些年,运营商的转型升级过程中,其发展重点将会放在各种业务和应用的提供上,运营商业务层开发中所需要开展的工作也会因此而大量增多。在这种情况下,运营商仅仅凭借自身能力已满足不了业务开发的需要,因此,设备制造商和运营商合作发展的机会就会大大增加。与此同时,相关领域的一些软硬件开发以及集成也会面临新的市场空间。近年来,我国的通信设备制造商与运营商之间已发展了良好的合作关系,在此领域内,其对电信网络的技术、业务的理解也就更深,从而更加了解运营商需求。因为以上原因,设备制造商在向运营商业务层服务市场的拓展上就形成了独特优势。但是,同样也会面临各种通信软件厂商和系统集成厂商所带来的竞争,比如爱立信公司等开始转型的设备商巨头也可能涉足这一领域,这些都会对我国的设备制造企业造成很大的市场竞争压力。

(2)随着通信设备制造市场的竞争加剧,企业利润在不断下降。全球主要的几个设备制造巨头都已开始朝着专业服务市场转型,以寻求新的产业增长点。现阶段的专业服务市场主要有咨询、系统集成、运营外包以及培训四个方面。目前,诺基亚、爱立信、西门子等设备商都已构建独立的专业服务市场业务。而我国设备厂商的优势就在于对国内的电信市场与电信网络更加熟悉,而且与运营商之间的合作关系比较密切,已具备了像上面所讲领域拓展的条件。

(3)软件服务业务利润率高,与设备制造关联性强,存在潜在机遇,将会成为设备制造厂商未来的重要营利来源。在现阶段,软件服务业务已受到了通信设备厂商的足够重视,设备厂商已全面展开向软件服务领域的拓展工作。比如中兴、华为等已有超过一半的收入来自于提供软件服务,尤其是与通信设备相关联的一些软件服务。

(4)随着信息化技术的不断提升,产业之间以及企业之间的联系日益密切,单纯靠自身的能力来实现盈利和发展已成为过去,企业间更多的是合作,实现互利共赢,对于客户个性化的需求通过一系列合作模式来尽可能满足,以实现双方甚至多方的利益。通讯设备制造业可以以此为契机,来利用手中的资源与其他企业进行合作,共同开发市场和相关的技术,实现有效的发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国微波通信设备行业市场全景分析及发展趋势研判报告

《2025-2031年中国微波通信设备行业市场全景分析及发展趋势研判报告》共十三章,包含2025-2031年中国微波通信设备行业发展趋势分析,2025-2031年中国微波通信设备行业投资风险预警分析,2025-2031年微波通信设备企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询