一、中国汽车零部件行业发展现状分析

1、汽车零部件制造行业销售收入

汽车零部件是汽车工业的重要组成部分,是汽车工业发展最为重要的基础。改革开放以来,中国汽车工业飞速发展,汽车销量自2013年以来便维持在2000万辆以上,2018年前11月累计销量达2542万辆。在汽车工业带动下,汽车零部件制造在产业规模、技术水平、产业链协同等方面取得了显著成绩。

2010-2018年11月中国汽车销量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车零部件行业市场供需预测及发展前景预测报告》

2017年,汽车零部件制造行业销售收入达37392亿元,同比增长8.20%;预计2018年,汽车零部件销售收入将超过4万亿,达到40047亿元。

2010-2018年中国汽车零部件制造行业销售收入走势

数据来源:公开资料整理

2、主要零部件公司经营情况分析

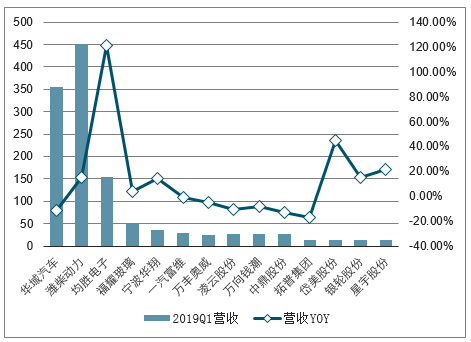

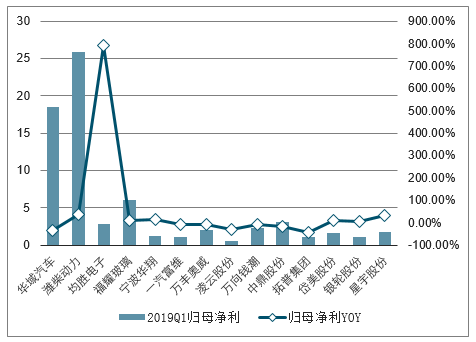

零部件19Q1增速环比改善19年Q1零部件收入同比+4.91%,归母净利润同比-12.54%。零部件深度国产替代趋势下,2017Q4零部件行业营收与净利基数均较高,2018Q4营收增速收窄主要系下游乘用车行业竞争压力加大,采购有所放缓,行业净利大幅下滑主要因为部分零部件公司Q4出现较大幅度亏损。19年Q1零部件行业收入和业绩增速环比均有改善,主要是因为车企降本压力加大,深度国产替代正进行中。在零部件行业重点公司中,华域汽车19年Q1营收同比-11.62%,归母净利润-36.61%;潍柴动力19年Q1营收同比+15.3%,归母净利同比+34.99%;福耀玻璃19年Q1营收同比+3.91%,归母净利同比+7.72%;星宇股份19年Q1营收同比+21.21%,归母净利同比+30.15%。虽然受下游需求低迷影响,零部件行业Q1业绩表现不佳,但随着深度国产替代进行,以及电动化和智能化发展加速,在细分行业具有领导地位的零部件公司有望受益。建议关注Q1业绩表现较好的标的潍柴动力、天成自控、星宇股份、福耀玻璃。受益电动化、智能化有估值提升空间的标的华域汽车、拓普集团。

19Q1主要零部件公司营收情况

数据来源:公开资料整理

19Q1主要零部件公司归母净利情况

数据来源:公开资料整理

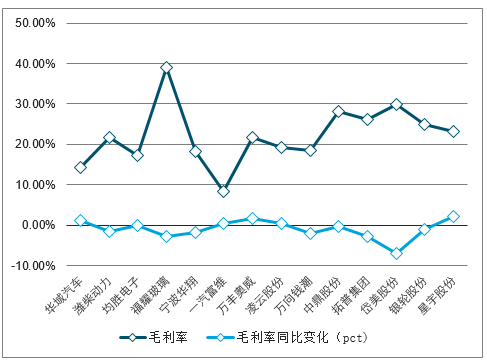

19Q1主要零部件公司毛利率情况

数据来源:公开资料整理

19Q1主要零部件公司净利率情况

数据来源:公开资料整理

3、汽车零部件行业竞争情况分析

主机厂降本压力加大,关注深度国产替代先锋国产零部件制造商由于技术提升、质量可靠且成本优势明显,已经逐步进入了合资和外资供应链,零部件深度国产替代进行中。目前汽车市场竞争加剧,主机厂降本压力加大,国产替代正在加速,因深度国产替代而获得更大市场份额和成长性的标的更值得关注。乘用车高速发展时代已经逐步过去,整车周期性加强,具有核心竞争力的零部件企业可以因国产替代、全球拓展、品类拓展等因素,维持更稳定的成长。建议超配车灯零部件龙头星宇股份(进入奥迪、宝马供应链)、座椅总成国产替代先锋天成自控(进入上汽荣威供应链)、汽车热管理领域龙头银轮股份(进入欧洲外资供应链)、NVH龙头拓普集团(进入特斯拉供应链)。

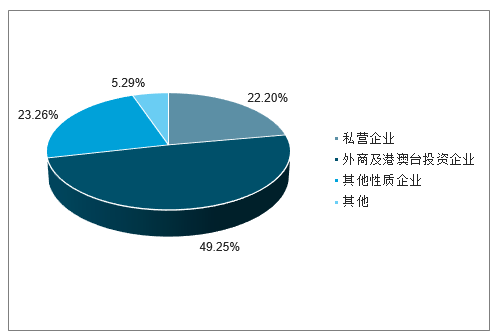

数据显示,国内汽车零部件市场,外商及港澳台投资企业仅占49.25%,但其市场份额高达70%以上。可见,我国汽车零部件制造行业仍有很大提升空间。

中国汽车零部件制造行业企业性质结构情况

数据来源:公开资料整理

二、行业长期发展向好

1、受益于国内外整车行业发展和消费市场扩大,国内汽车零部件行业呈现出良好的发展趋势。尽管去年汽车消费市场转冷,但长期向好势头不变,汽车零部件行业仍面临较大的发展机遇。

2、汽车零部件作为汽车工业发展的基础,是国家长期重点支持发展的产业,我国政府已出台一系列鼓励基础零部件发展的政策措施。例如,《汽车产业中长期发展规划》指出,突破车用传感器、车载芯片等先进汽车电子以及轻量化新材料、高端制造装备等产业链短板,培育具有国际竞争力的零部件供应商,形成从零部件到整车的完整产业体系。到2020年,形成若干家超过1000亿规模的汽车零部件企业集团,在部分关键核心技术领域具备较强的国际竞争优势;到2025年,形成若干家进入全球前十的汽车零部件企业集团。来自政策层面的大力支持,将为零部件行业的发展夯实了基础。

3、目前我国国内的零部件配套体系正与国际零部件配套体系接轨,随着整车企业的发展,新的公司和新进入的汽车企业将会寻找新的零部件合作伙伴,这也为国内零部件企业与整车企业建立新的长期战略合作伙伴关系提供了新机遇,同时,也促进了零部件行业的发展。

最后,技术创新将带动汽车零部件制造行业发展。《中国制造2025》指出,作为制造业支柱产业的汽车行业将不再以产能和规模扩张作为首要发展目标,而是将锻造核心竞争力、提升自主整车和零部件企业引领产业升级和自主创新能力摆在首要位置。随着创新能力的提升,特别是关键零部件创新能力的提升,能够使自主品牌汽车零部件占有新的市场位置。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告

《2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告》共十一章,包含2021-2025年中国电动汽车轻量化行业发展分析,中国新能源汽车零部件行业重点企业经营状况分析,2026-2032年中国新能源汽车零部件行业发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询