一、白酒行业:行业增速有所回落,其中高端和大众高端酒表现相对稳健

白酒行业:2019Q1收入利润增速均有所放缓,其中高端酒和大众高端酒降速相对较小

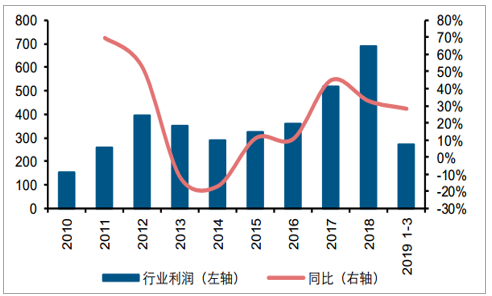

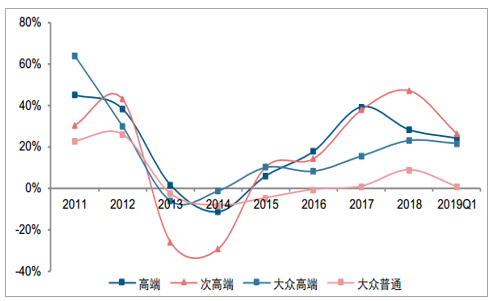

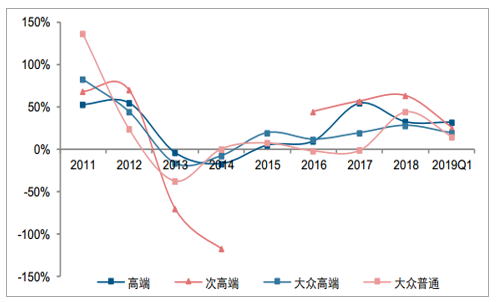

2018年白酒行业收入1987亿元,同比增长27%,其中2018Q1/Q2/Q3/Q4行业收入增速分别为30%/38%/14%/30%;2019Q1白酒行业收入718亿元,同比增长23%。2018年白酒行业净利润690亿元,同比增长33%,其中2018Q1/Q2/Q3/Q4行业利润增速分别为36%/46%/12%/43%;2019Q1白酒行业净利润272亿元,同比增长28%。分价格带看:2018年收入增速次高端(47%)>高端(28%)>大众高端(23%)>大众普通(9%);利润增速次高端(63%)>大众普通(44%)>高端(32%)>大众高端(28%),其中大众普通增速较快主要系基数小所致。

2019Q1收入增速次高端(26%)>高端(24%)>大众高端(22%)>大众普通(1%);利润增速高端(32%)>次高端(26%)>大众高端(19%)>大众普通(15%)。从增速看,2018年和2019年一季度基本上都表现出高端、次高端酒的增速好于大众高端酒好于大众普通酒,白酒消费品牌化趋势仍在延续。

从增速变化看,2019Q1各价格带的收入利润增速相对于2018年全年均有所放缓,其中△收入增速大众高端(-1pct)>高端(-4pct)>大众普通(-8pct)>次高端(-21pct),△利润增速高端(-0.3pct)>大众高端(-9pct)>大众普通(-29pct)>次高端(-38pct),高端酒和大众高端酒的增速下降幅度相对较小,体现出这两个价格带的消费需求相对刚性。

白酒行业收入及增速(单位:亿元)

资料来源:公开资料整理

白酒行业利润及增速(单位:亿元)

资料来源:公开资料整理

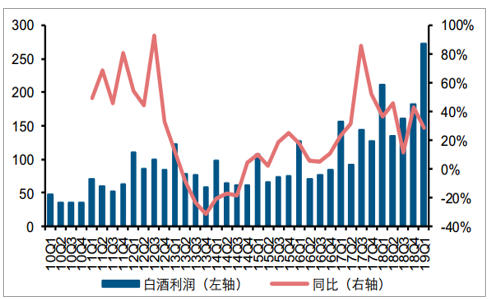

白酒行业分季度收入及增速(单位:亿元)

资料来源:公开资料整理

白酒行业分季度利润及增速(单位:亿元)

资料来源:公开资料整理

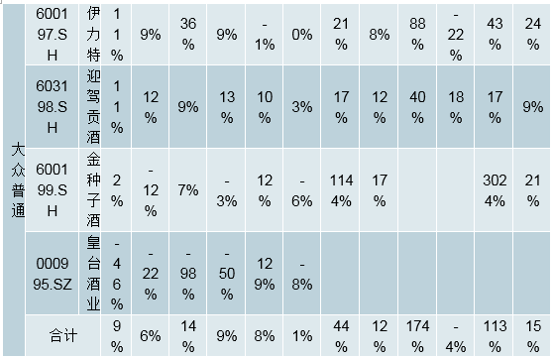

各档位白酒企业单季度收入和利润增速

资料来源:公开资料整理

各档位白酒收入同比增速对比

资料来源:公开资料整理

各档位白酒利润同比增速对比

资料来源:公开资料整理

二、白酒行业盈利能力:毛利率创下历史新高,净利率提升明显

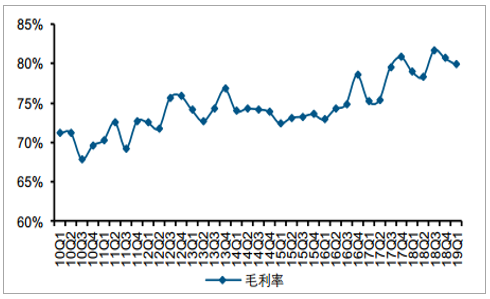

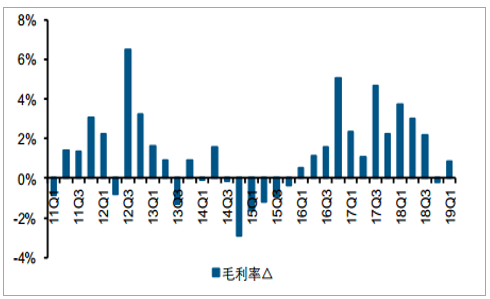

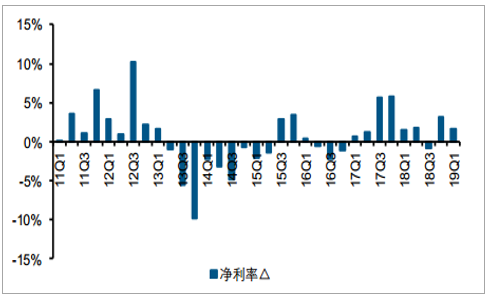

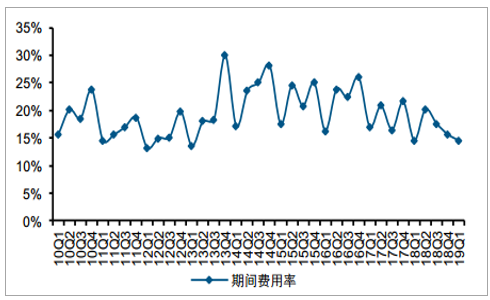

2018年白酒行业毛利率80%,净利率35%,分别同比变动+2.11pct/+1.41pct;2019Q1白酒行业毛利率80%,净利率38%,分别同比变动+0.88pct/+1.64pct。2018年白酒行业费用率17%,同比下降2.11pct,2019年Q1白酒行业费用率14%,同比下降0.04pct。白酒行业在毛利率提升及费用率下降的背景下,2018年净利率提升幅度略低于毛利率,主要是由白酒公司消费税的提高所致,2019年消费税因素消除,一季度净利率提升幅度大于毛利率。

在2013年之前,行业毛利率每年都在提升,2013年之后受三公消费受限影响,行业价格体系整体下移明显,但整体而言,毛利率依然保持稳定,未出现大幅下降的现象,且近年来已经逐步提升至80%的历史新高水平。

但是净利率自2013年2季度开始连续9个季度下降,主要由于销售费用的提升,其中行业盈利出现深度调整发生在2013年4季度,单季度净利率下降9.8pct。2015/2016年以后,白酒行业的净利率开始逐步企稳回升,2017/2018/2019Q1净利率分别为33%/35%/38%,达到历史高点水平,白酒行业盈利能力较2013年和2014年恢复明显。

2010-2019Q1单季度白酒行业毛利率

资料来源:公开资料整理

白酒行业分季度毛利率变化

资料来源:公开资料整理

2010-2019Q1单季度白酒行业净利率

资料来源:公开资料整理

白酒行业分季度净利率变化

资料来源:公开资料整理

2010-2019Q1单季度白酒行业期间费用率

资料来源:公开资料整理

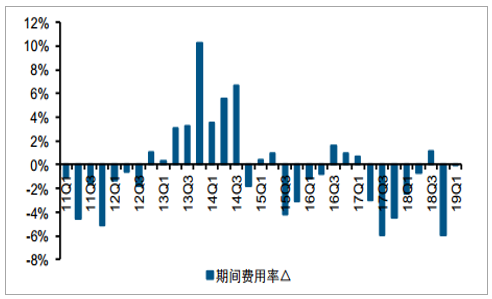

白酒行业分季度期间费用率变化

资料来源:公开资料整理

三、白酒行业现金流状况:2019Q1现金流情况有所改善

2019Q1白酒行业经营现金净流入为134亿元,同比增长30%。行业经营现金净流入自2012年四季度开始出现负增长,较行业收入和利润下滑出现的时间早2个季度,其中2014年一季度调整幅度最大,单季度下滑84%,二季度收窄至-11%,2014年三季度首次转正为增加47%,2018Q1-2019Q1分别同比增长1%/280%/-10%/209%/30%。从结构看,2019Q1经营现金流入为719亿元,同比增长33%,2018Q1-2019Q1经营现金流入同比增速分别为21%/47%/23%/29%/33%,现金流入持续保持正增长;同时经营现金流出为585亿,同比增长34%,2018Q1-2019Q1经营现金流出同比增速分别为27%/23%/55%/-13%/34%。

白酒行业分季度经营现金净流入及变化(单位:亿元)

资料来源:公开资料整理

白酒行业分季度经营现金流入及变化(单位:亿元)

资料来源:公开资料整理

白酒行业分季度经营现金流出及变化(单位:亿元)

资料来源:公开资料整理

四、白酒行业资产状况:一季度预收账款下降明显,主要受春节错配影响

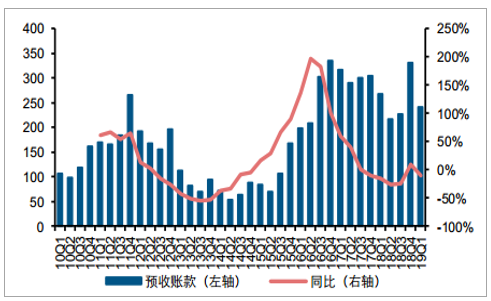

资产负债状况:2019年3月期末,应收账款+应收票据260亿元,同比下降6%;预收账款为242亿元,同比2018年3月底下降26亿元,环比2018年12月末下降89亿元;存货724亿元,同比增长12%;资产负债率24%,较去年同期下降1pct。其中值得注意的是,预收账款自2016Q3一直保持在较高水平,但2018年前三季度下降明显,主要系以茅台为代表的品牌酒企以预收账款来平滑收入增长所致,2018年底预收款大幅增加但2019年一季度有所下降主要系春节错配所致。

白酒行业分季度预收账款情况(单位:亿元)

资料来源:公开资料整理

白酒行业分季度应收账款+应收票据情况(单位:亿元)

资料来源:公开资料整理

白酒行业分季度存货情况(单位:亿元)

资料来源:公开资料整理

白酒行业分季度资产负债率

资料来源:公开资料整理

五、消费需求决定白酒产业中长期发展走势

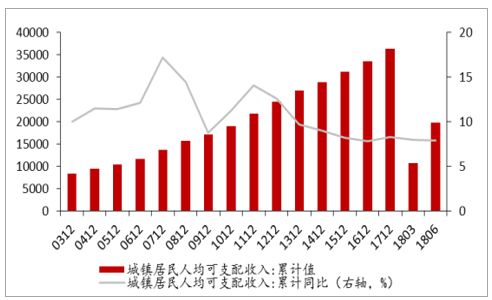

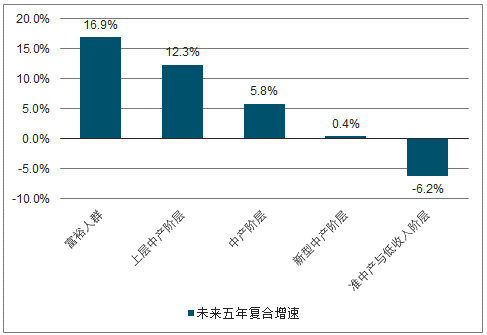

大众需求崛起。2017年我国城镇居民人均收入为3.6万元,过去5年复合增速为8.2%,整体收入增长快于通胀,居民的实际购买力呈上升趋势。未来中国富裕阶级和上层中产阶级将逐渐崛起,2015-2020年的财富复合增速有望达到16.9%以及12.3%。家庭月均可支配收入在1.3万元以上的家庭属于消费高端、次高端白酒的重要人群,大众需求能够较好的承接当前白酒的消费趋势。

居民人均可支配收入持续增长

资料来源:公开资料整理

中产及以上阶层增加使得消费持续升级

资料来源:公开资料整理

富裕人群、上层中产阶层财富快速增长

资料来源:公开资料整理

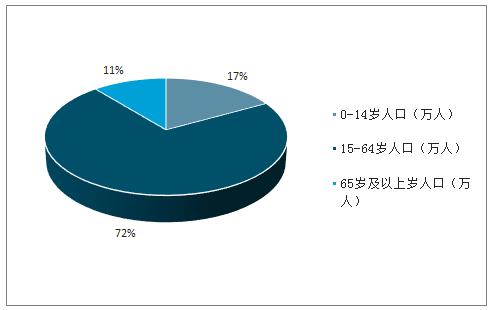

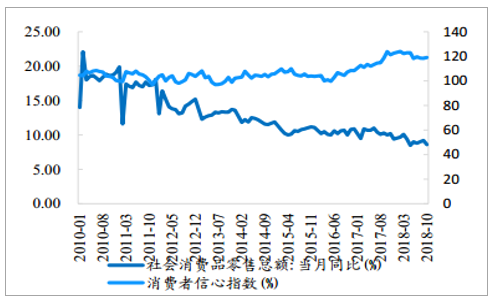

白酒文化支撑白酒消费,短期波动不改中长期价值。中长期消费需求受消费者年龄、收入&可支配收入、消费理念及消费信心影响。截至2017年,我们人口总数13.9亿人,其中18-64周岁以上白酒男性主力消费人群不低于30%,短期内人口因素对白酒消费暂不产生大影响。居民可支配收入依然保持稳健增长,消费者信心指数逐步向上,与社会消费品零售总额当月同比走势差距拉大,呈短期波动。

中国人口年龄、性别结构图

资料来源:公开资料整理

消费者信心指数

资料来源:公开资料整理

消费者信心与社会消费品零售总额当月同比

资料来源:公开资料整理

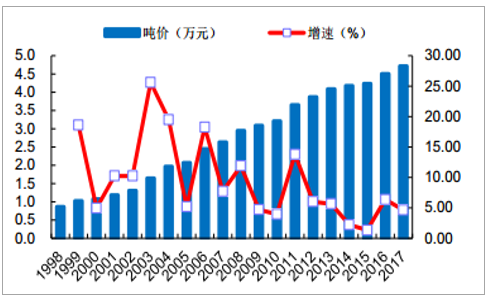

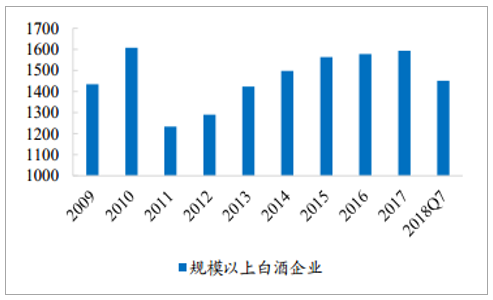

白酒规模企业2017年1593家,截至2018年7月底减少142家,至1451家,其中178家亏损。

规模以上白酒企业白酒平均吨价

资料来源:公开资料整理

规模以上白酒企业数量(家)

资料来源:公开资料整理

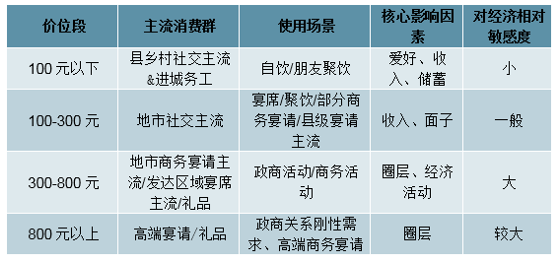

基于价格逻辑:白酒消费本质是社交,基础是价位消费,而场景差异直接决定价位选择。当前环境下,100-300元中高段价位段的更具稳定性,100元以下尤其是15、30元价位品牌集中度在加速提升。

白酒不同价位段/主要使用场景(目标消费群)/核心消费点

资料来源:公开资料整理

一般来说,白酒消费具有“降频不降档次”特点。所以,经济持续下行对价位段影响大小排序:次高端(300-800元)>高端(800+)>中高端(100-300元)>百元以下。经济(尤其房地产经济、民营经济活跃度)直接影响次高端、高端,间接影响中高端、中低端消费。

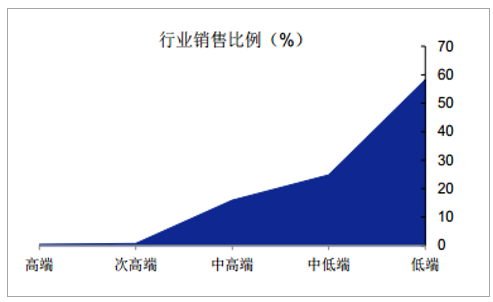

2017年各价位段销售量结构

资料来源:公开资料整理

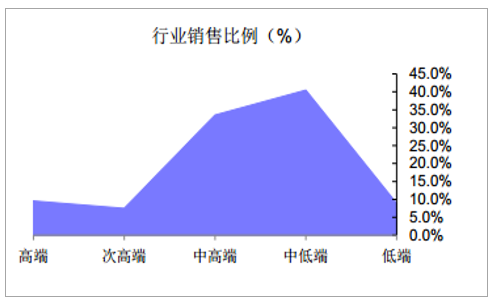

2017年各价位段销售收入结构

资料来源:公开资料整理

长期来看白酒消费总量将进入下行趋势,但短期内消费群体稳定。我国白酒重度消费群体中,消费主力年龄分布在25-54岁,占比合计为88.1%,我国25-54岁人口在未来3年占比依然将保持在45%以上的水平,但随着人口老龄化,这部分人群在2025年占比将下滑至43.7%。

白酒消费主要群体为25-54岁

资料来源:公开资料整理

至2020年25-54岁人口占比在45%以上

资料来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国白酒行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白酒行业市场现状分析及投资前景规划报告

《2024-2030年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2024-2030年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。