中国电影产业链主要分为上游制片—中游发行—下游院线(影院)三大环节。行业的主要收入来自于下游影院放映电影产生的票房收入,因此上下游的结构和议价能力十分之一,而收入分成是决定产业链上下游话语权和发展空间的关键因素。

电影行业产业链结构示意图

资料来源:智研咨询整理

一、上游制片领域:影片数量持续增长,竞争激烈

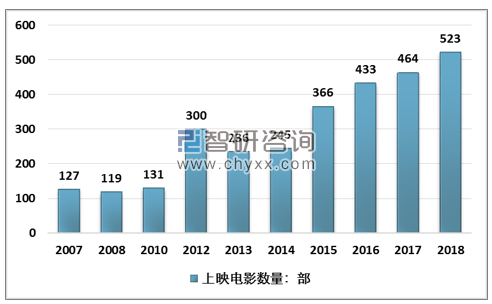

国内每年上映的电影数量持续增长,使行业竞争日趋激烈。从数量上看,2007 年后国内上映的电影数量持续增长,其中2018年全年上映的电影数量已经超过了 500部,使行业的竞争日趋激烈,单片盈利的难度持续增加。

2007-2018年国内上映电影数量统计

资料来源:智研咨询整理

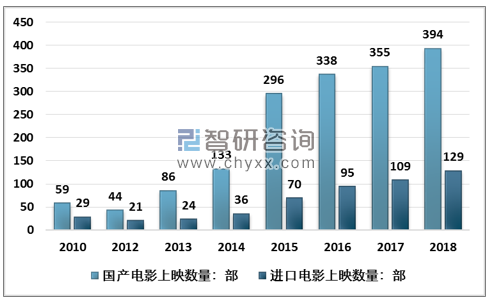

分类别看,国产片数量占主导,进口批片数量稳步增长。10 年后上映的国产电影数量持续增长,18 年全年已经接近 400 部的水平;而进口片由于批片数量的持续增长,使其上映数量也持续增长,目前 18 年全年上映接近 130 部(包含 38 部分账片)。因此整体看国内制片方的竞争日益激烈,国外批片数量的持续增长加大了行业的盈利难度。

2010-2018年中国国产电影和进口电影上映数量

资料来源:智研咨询整理

国内制片公司目前的竞争仍然很激烈,单一影片表现好坏的影响相对较大。从2018 年制片份额来看,目前国内制片行业整体以国内制片方为主导,国外顶级制片方漫威娱乐、华纳兄弟也具备很强的竞争力。但整体看国内制片行业的排名波动幅度较大,单一影片表现对公司票房的影响效应仍然较大。

2018 年国内主出品电影总票房前十公司

排名 | 民营发行公司 | 主出品电影总票房(亿元) | 主发行影片数量(部) | 代表影片 |

1 | 英皇电影 | 63.53 | 6 | 《红海行动》 |

2 | 漫威娱乐 | 61.82 | 6 | 《复联3》 |

3 | 猫眼文化 | 60.34 | 7 | 《红海行动》 |

4 | 万达影视 | 56.98 | 11 | 《战狼2》 |

5 | 博纳影业 | 53.14 | 10 | 《战狼2》 |

6 | 华纳兄弟 | 49.76 | 7 | 《头号玩家》 |

7 | 腾讯影业 | 46.14 | 8 | 《毒液》 |

8 | 欢喜传媒 | 45.82 | 4 | 《我不是药神》 |

9 | 真乐道文化 | 44.71 | 4 | 《我不是药神》 |

10 | 光线传媒 | 39.96 | 10 | 《唐人街探案2》 |

资料来源:猫眼专业版、智研咨询整理

二、中游发行领域:互联网发行逐步强势

电影发行业务主要分为传统发行和互联网发行两种形式。传统发行主要依赖依靠发行人员与各地影院长期的业务合作关系,在影片发行时派出众多的工作人员形成覆盖式地网,以人海战术对电影进行推广。目前国内传统电影发行方主要包括:以华谊兄弟、博纳影业、万达影业等为代表的自有院线的发行方;以光线为代表的无院线的发行方。

互联网发行是以互联网影视公司进行线上线下一体化宣发,使在线上售票与线下地推相结合,尤其是票务预售更是成为保证票房的重要举措。而随着互联网的进一步发展,大数据等技术在电影发行的运用也逐渐深化,互联网发行模式也得到持续的突破与创新。

国内电影发行方式分类

资料来源:智研咨询整理

国内民营电影发行公司众多,并且各有独特的资源禀赋和竞争优势。博纳影业、五洲电影发行等为基于院线资源优势的终端主导型公司,光线传媒、新丽传媒等为以优质内容生产为核心的传统发行公司,猫眼电影、阿里影业为新兴的互联网发行公司。

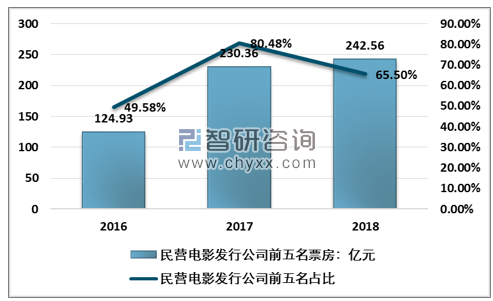

2017 年国产电影发行市场 CR3 和 CR5 分别为 56.42%和 80.48%。

2016-2018年民营电影发行公司CR3票房及占比情况

资料来源:智研咨询整理

当年现象级电影《战狼2》不仅让影联传媒登顶发行榜首,也推高了当年发行行业的集中度;2018 年国产电影票房分布相对均匀,导致发行市场集中度也有所下滑,CR3和 CR5 分别为 44.35%和 65.50%,相比 2017 年分别下降 12.07pcts 和14.98pcts。

2016-2018年民营电影发行公司CR5票房及占比情况

资料来源:智研咨询整理

互联网电影发行商拥有后来居上整合行业的机会,主要表现在两个方面:

中国电影行业的发展历程尚短,尚未产生拥有统治地位的电影制片公司,龙头公司体量远小于美国的电影巨头,不足以支撑起“制片+发行”一体化的模式,因此对于专业发行公司的依赖强于美国片商。

以猫眼为代表的互联网发行公司已经形成了先进且成熟的互联网发行模式,体现出较强的平台优势,在目前较为分散的发行市场迅速获得市场份额。

2018 年主发行电影总票房前十公司

排名 | 民营发行公司 | 主发行电影总票房(亿元) | 主发行影片数量(部) | 主发行票房最高影片 |

1 | 猫眼影业 | 67.83 | 7 | 捉妖记2 |

2 | 博纳影业 | 51.19 | 6 | 红海行动 |

3 | 五洲电影 | 45.21 | 9 | 唐人街探案2 |

4 | 北京文化 | 39.56 | 5 | 我不是药神 |

5 | 光线传媒 | 38.76 | 8 | 一出好戏 |

6 | 新丽传媒 | 31.87 | 2 | 西虹市首富 |

7 | 阿里影业 | 25.47 | 1 | 西虹市首富 |

8 | 影联传媒 | 14.85 | 12 | 无问西东 |

9 | 华策影视 | 11.29 | 4 | 反贪风暴3 |

10 | 三月谷雨 | 11.29 | 4 | 巨齿鲨 |

资料来源:智研咨询整理

三、下游院线(影院)领域:集中度持续提升

目前国内院线与其下属影院的关系主要分为两种。一种是资产联结,影院由院线或其控股方直接投资设立;另一种是签约加盟,影院与院线通过签署加盟协议、约定分账比例的方式,建立合作关系。以资产联结的方式拓展影院,可以有效的把控影院质量和运营水平,提升品牌档次的深度,但需要较强的资金支持且投资回收期相对较长,该种发展模式以万达院线为代表。以签约加盟为主的方式拓展影院,可以快速布局,完成全国网格化覆盖,增强品牌影响力,但对下属影院的把控力相对较弱,该种发展模式以上海联和电影院线为代表。

资产联结和签约加盟院线的主要特点

影院性质 | 院线与影院关系 | 特点 |

资产联结 | 影院由院线或者院线母公司直接投资兴建、影院资产归院线或院线母公司所有 | 由于资本联结关系,能够实现资本和供片为纽带,统一品牌、统一排片、统一经营、统一管理 |

签约加盟 | 影院和院线没有资产从属关系,只是以签约形式加入院线 | 以供片为纽带,统一排片,院线公司不参与加盟影院的经营管理 |

资料来源:智研咨询整理

由于院线有牌照准入壁垒,因此近年来国内院线数量基本保持稳定,截至2018年年底为48家。

2009-2018年全国院线数量

资料来源:智研咨询整理

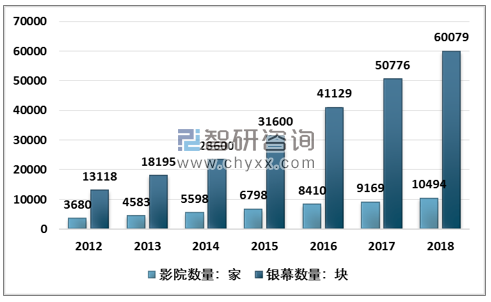

根据智研咨询发布的《2019-2025年中国电影行业市场运营模式分析及发展趋势预测研究报告》数据显示:但近年来影院数量和银幕数量保持快速增长。截止2018年国内共有10494家影院和超过6万块银幕,增长势头十分明显。

2012-2018年全国影院数量及银幕数量统计

资料来源:智研咨询整理

目前国内院线的竞争格局已经基本清晰,以万达院线、大地院线、上海联合、中影南方和中影数字为代表的 TOP5 院线梯队成为我国院线市场商业化运作的主导力量;此外 TOP5 和 TOP10 的集中度也在持续提升。

2018 年前十大院线票房等排名

院线公司 | 票房(不含服务费,亿元) | 市占率(%) | 市占率同比(%) | 银幕数 | 影院数 |

万达 | 76.9 | 13.6 | 0.5 | 5279 | 586 |

大地 | 55.8 | 9.9 | 1.3 | 6651 | 1135 |

上海联合 | 45 | 8 | -0.1 | 3891 | 657 |

中影南方 | 42.1 | 7.4 | 0.2 | 5004 | 885 |

中影数字 | 41.2 | 7.3 | 0.1 | 5265 | 864 |

中影星美 | 36.4 | 6.4 | -0.7 | 3812 | 638 |

金逸珠江 | 27.7 | 4.9 | -0.5 | 2463 | 423 |

横店 | 24.6 | 4.3 | 0 | 2573 | 422 |

华夏联合 | 19.7 | 3.5 | 0.1 | 2458 | 419 |

幸福蓝海 | 19.5 | 3.4 | 0.2 | 2038 | 348 |

前十合计 | 388.9 | 68.7 | 1.1 | 39434 | 6377 |

2018年市场合计 | 565.8 | 100 | - | 60079 | 10494 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。