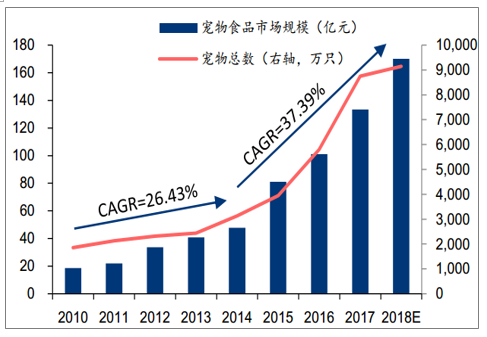

1)宠物食品市场规模逐年攀升,近年进入高速增长期。自2004年起国内宠物食品行业逐步扩张,2014年我国宠物食品行业进入高速增长期,宠物食品行业销售规模从48亿增长至2018年的170亿左右,复合增长率高达37.39%。2014年宠物数量出现高速增长,截止2018年,全国城镇共有9149万只狗和猫,带动宠物食品行业整体高速发展。

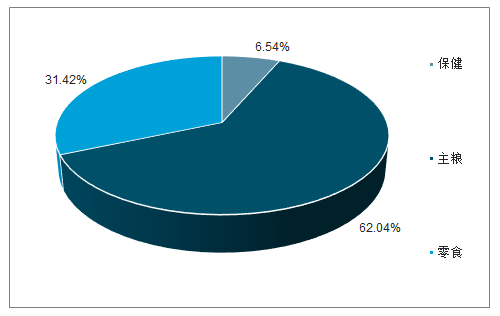

2)宠物主粮市场仍为国内宠物食品主力。宠物食品主要分为宠物主粮,零食以及保健品三部分,2018年,宠物主粮出厂价口径的销售规模在120亿元左右,宠物零食在30亿元左右,宠物保健品在20亿元左右。

2014年起宠物食品市场规模复合增长率高达30.32%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国宠物食品行业市场运营态势及投资前景评估报告》

2018年宠物食品市场结构比例

数据来源:公开资料整理

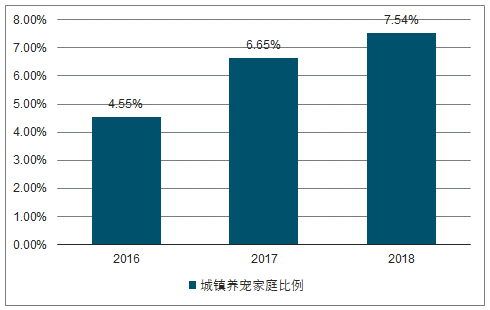

国内城镇家庭养宠率快速增长,增量市场推动行业成长。从城镇角度看,2016-18年,中国城镇家庭养宠率逐年增长,已从4.55%增长至7.54%,呈现出快速发展的态势。国内宠物市场每年大概有1019万人新进入养宠队伍,目前国内宠物市场发展主要有“0→1”这部分增量市场催动。

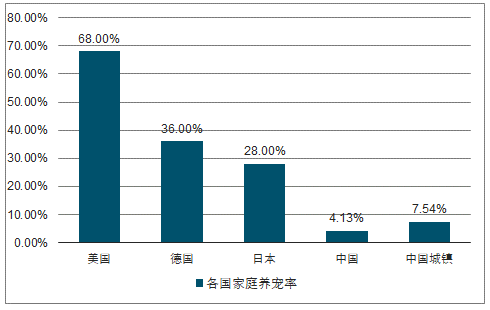

横向对比,国内家庭养宠渗透率水平仍比较低。从全国家庭总量角度看,2018年中国家庭养宠率约为4.13%,美国这一数字约为68%,日本相对更具有可比性,其渗透率在30%左右,因此,仅从家庭渗透率的角度考虑,中国宠物市场还有较大的成长空间。

2015年-2018年中国城镇家庭养宠率逐年攀升

数据来源:公开资料整理

2018年国内外养宠率对比

数据来源:公开资料整理

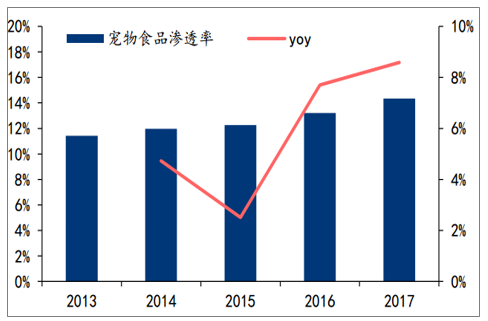

宠物食品的渗透率逐年增长,但对比美、日仍处于低位。随着行业发展以及科学养宠理念的逐步推广,宠物饲养者开始重视宠物的食品来源并选择正规的宠物食品进行饲养,2013-17年,国内宠物食品渗透率由11.43%增至14.35%。但对比美国与日本,国内宠物食品渗透率仍处于低位,2018年,国内宠物食品渗透率约为15%,而美国宠物食品渗透率高达90%,日本的宠物食品渗透率也达到73%,饲养者相关的科学饲养习惯的形成仍需要经过一定时期的培养。未来随着宠物行业日臻成熟,科学养狗的理念逐渐深入,宠物饲养者使用宠物食品的比例也将随之提高。

2013-17年国内宠物食品渗透率逐年增长

数据来源:公开资料整理

2018年国内宠物食品渗透率仍远低于美国与日本

数据来源:公开资料整理

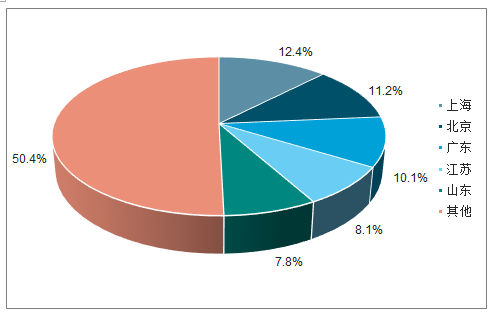

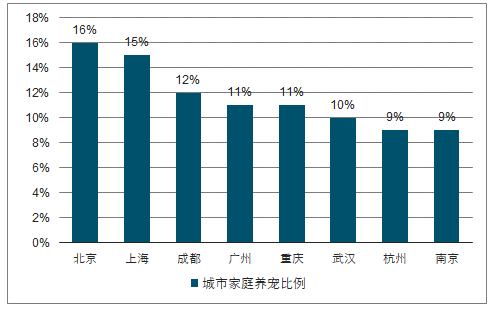

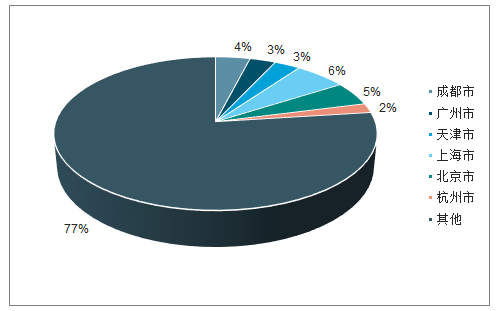

国内养宠人数区域分布差异较大,头部城市家庭养宠渗透率也不高。目前国内养宠人群分布不平衡,主要集中在东部沿海地区,并且,主要城市的家庭养宠渗透率虽然较其他地区领先,但整体水平也不高。

1)养宠人数前列的省市(上海、北京、广东、江苏、山东、浙江)均为沿海经济发达地区。2018年,6大省市养宠人数合计占比为54.9%,其中上海市养宠人数比例最高,占全国总养宠人数的比例达到12.4%,北京略低于上海达到11.2%,相比之下中西部地区养宠人数比例仍较低。

2)一二线城市间家庭养宠渗透率存在差距,其中北京最高,达到16%,上海次之,约为15%,成都约为12%,其余城市如重庆、武汉、杭州等养宠渗透率在10%左右。

2018年中国养宠人群地区分布

数据来源:公开资料整理

2018年中国一二线城市家庭养宠比例

数据来源:公开资料整理

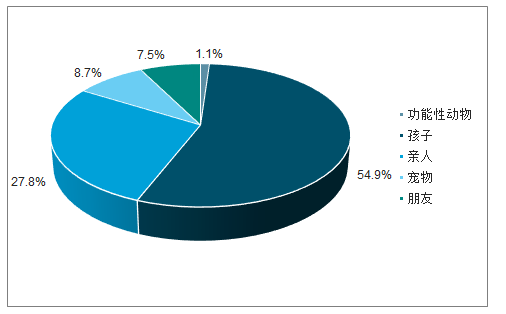

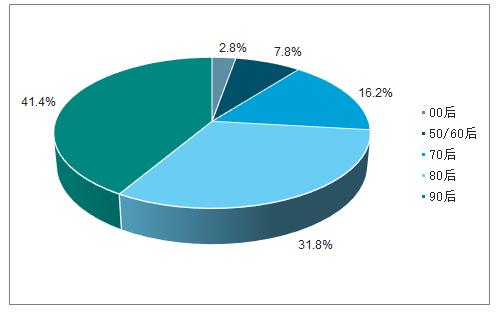

目前宠物食品消费增量主要源于年轻消费群体,宠物成为情感寄托对象。截至2018年12月,我国养宠人群中90后人群占到41.4%,80后人群占到31.8%,年轻的宠物饲养者对宠物健康和高科技宠物产品更关注,对科学养狗理念接受度高。同时,养宠人群更多是出于情感需求饲养宠物,54.9%的宠物饲养者将宠物视为孩子,27.8%的宠物饲养者将宠物当作亲人对待,宠物在家庭中的地位不断提高。

整体来看,国内家庭养宠率和宠物食品渗透率仍相对较低,即使头部城市这一指标也不高。目前,宠物食品行业正处于快速发展阶段,在以情感需求作为深层动因的推动下,宠物食品行业未来的渗透率(家庭渗透率+食品渗透率)会有较大的增长空间,并推动整个宠物食品行业市场规模不断扩张。

2017年宠物在消费者家庭中担当角色调查结果

数据来源:公开资料整理

2017年我国宠物饲养人群年龄构成

数据来源:公开资料整理

经济下行压力加大,市场整体走弱对宠物食品行业未来发展会带来何种影响?尽管外部宏观环境存在下行压力,但宠物食品行业正处于黄金成长阶段。从经济增长、人均居住面积、单身率三个方面(尤其是后两个方面与宠物经济增量关联度较大)进行分析,并与日本上世纪90年代(日本宠物市场展较快时期)的状况进行对比。

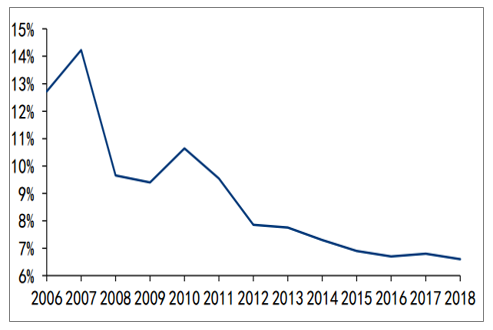

1)宏观经济增速对宠物经济影响不大。从国内2006-16年国内经济情况来看,国内GDP增速逐步放缓,高速增长的时期已经过去,经济下行压力加大。日本国内经济在经历了战后高速发展时期后,在上世纪90年代开始由于出现下行拐点,但是日本这一时期宠物市场仍然保持着较为稳定的发展。

2006-18年,中国GDP增速

数据来源:公开资料整理

2)国内人均居住面积逐年增长,2016年达到40.8平米。过去国内经济的快速发展带动国内居民的住房状况不断改善,人均住房面积也在逐年增长,2016年我国人均居住面积已经达到41平米左右,高于日本上世纪90年代末的30平米左右人均居住面积。而人均居住面积的大小间接反映了宠物活动空间的大小,表明目前我国已经具备养宠的客观空间条件。

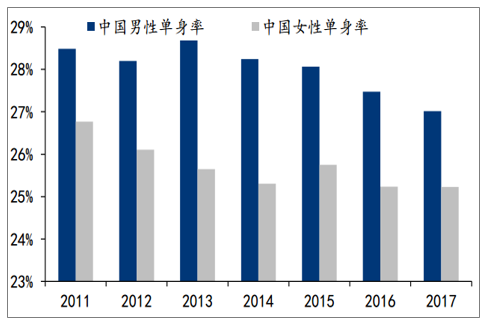

3)单身比例逐年增长,情感需求驱动消费。从2011-17年国内的数据来看男女单身率相对保持稳定,2017年全国单身率达到26.12%,男性单身率高于女性单身率约2个百分点,已经远高于上世纪90年代的日本的单身人群比例。高单身人群比例意味着更高的养宠人群潜力,目前我国也已具备养宠的情感寄托条件。

中国2011-17年男女单身比例

数据来源:公开资料整理

我国宠物食品消费呈金字塔型结构,即宠物食品消费基数同宠物食品价格呈反向变动关系。对于国内宠物食品消费,大部分消费群体集中在金字塔价格带底部,根据宠物行业白皮书,从销量的角度考虑这部分群体比例在50%左右,而金字塔价格带顶部消费群体比例仅10%左右。认为主要由于:

1)国内宠物食品行业发展阶段决定。目前国内宠物食品行业仍处在起步阶段,绝大部分养宠人群仅仅是从传统的“饭菜”喂养开始接触宠物食品,其科学喂养的理念并不成熟。并且,除少有的几个品牌注重营养配方外,国内大量宠物食品在保证安全的前提下,更注重性价比,消费者体验尚可,导致绝大部分消费群体价格选择向下漂移;

2)宠物厂家自身考量。价格带定位在避开“河北粮”的区域内,尽量以优先获取客户为主要目标。

2018年国内宠物食品产量120万吨,50%集中在河北地区

数据来源:公开资料整理

我国宠物食品消费呈金字塔型结构,根据产品价格区间可将产品分为高端产品、中高端产品、中低端产品、低端产品四个梯队。其中,1)高端产品是指以皇家等品牌代表的注重原料质量、营养结构且具有一定品牌知名度的主粮,其价格中枢基本处于40元/斤以上;2)中高端产品指的是以比瑞吉、伯纳天纯等为代表的国产品牌产品,其产品质量可以对标皇家等进口品牌,但产品价格要比之低,价格中枢基本位于20-40元/斤,性价比较高;3)中低端产品指的是以疯狂的小狗等为代表的依靠电商等线上渠道得以快速发展,价格区间位于5-20元/斤的主粮产品;4)低端产品指的是以“河北粮”为代表的价格中枢低于5元/斤以下的以玉米大豆、少量肉类为原材料的类饲粮。

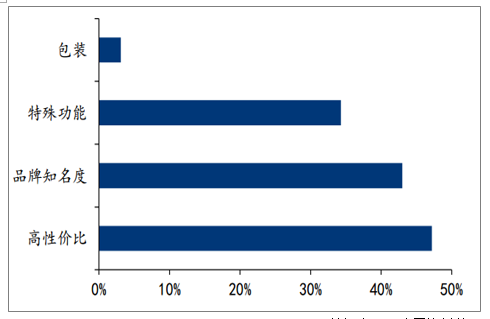

性价比是宠物主粮购买首要考虑因素

数据来源:公开资料整理

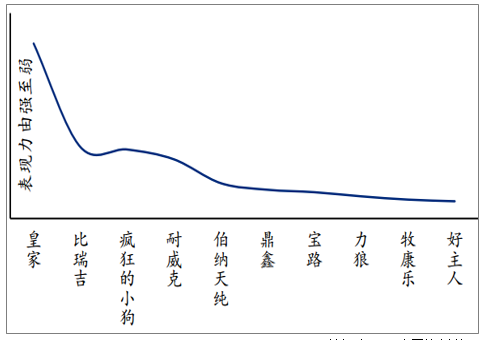

国内宠物主粮品牌认知度弱,曝光度是客户(流量)积累的首要因素。我国宠物食品行业仍处在发展初期,整体上,消费者对品牌的感知度弱(一线城市消费者认知度相对较好)。从产品力角度讲,国内宠物主粮厂家呈现“1+N”的竞争格局,即以法国皇家为主要代表的外资品牌占据宠物食品品牌的制高点,而消费者对国内其他厂商的品牌认知度比较差。由于宠物食品的购买者和体验者分离,这也决定了在行业发展初期,高性价比产品更能吸引入门级用户,在短时间内实现客户的初始积累,这也是网红品牌“疯狂小狗”能够实现高速增长的市场环境因素。因此,在行业认知的懵懂期,一款“说得过去”的产品快速到达消费者视野显得尤为重要。

国内宠物食品表现力尾部品牌相对集中

数据来源:公开资料整理

2018年国内宠物主粮市场不同品牌市占率高

数据来源:公开资料整理

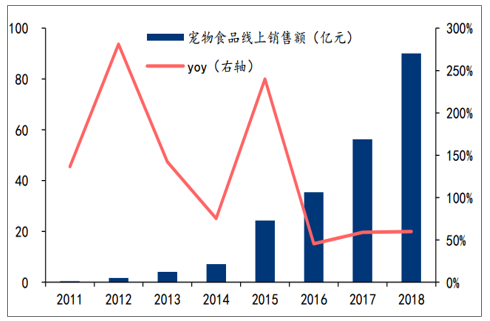

1)线上是宠物食品主要销售渠道,销售额占比50%+。宠物食品销售渠道分线上、线下,其中线上主要是淘系、京东等平台,线下主要是宠物店、宠物医院、繁殖场等,尤以宠物店为主。但是,由于宠物店数量多、单店销售体量小、以及渠道成本等原因,目前国内宠物食品销售以线上为主,线上销售额占比50%+,近3年宠物食品线上销售额复合增速(50%+)快于线下(15%左右)。国内主要宠物食品企业,比如皇家、乖宝等线上销售额占比都在50%以上,疯狂小狗销售收入基本全部来自线上。

2)平台推广成本变高。随着电商越来越成熟,早期电商平台所提供的相对集中的流量红利正逐渐消失,取而代之的是千人千面的个性化推荐,从算法层面切割产品流量,维持电商平台主流产品流量的相对均衡。并且,随着流量资源的稀缺,线上营销费用也在增长,以天猫为例,目前宠物食品在天猫营销费用(主要是返点)占销售额比例已经达到15%(5年前这一比例大概5%-8%)。因此,流量分割+平台费用增长,这对希望通过线上积攒流量的宠物食品新晋企业也带来了不小难度。

2017年国内宠物食品不同销售渠道销售额占比

数据来源:公开资料整理

2011-18年宠物食品线上销售额及增速情况

数据来源:公开资料整理

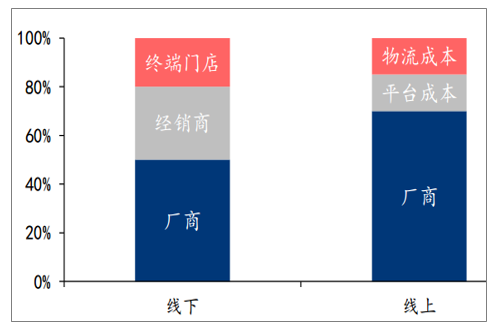

线下渠道相对分散。国内宠物食品线下渠道主要由宠物店、宠物医院和宠物繁殖舍组成,国内商超渠道对宠物食品吸引力低,1)受国内发达的移动互联网冲击,2)单宠物食品品类进入商超渠道的成本高,目前国内商超中仅玛氏旗下的宝路和伟嘉可以借助德芙等玛氏旗下大众消费品进入。三个线下渠道中,宠物店是主要渠道,销售额在线下消费渠道中占比接近90%,但相对分散,全国共6w家左右。宠物医院、繁育舍量小,但对宠物食品的专业要求更高,目前主要由外资品牌占据。

线下渠道费用消耗更多,外资品牌更占优势。与线上渠道不同,宠物食品线下渠道需要的利润空间一般较出厂价要高一倍(线上仅15%的平台费用+15%的物流费用),终端售价在渠道各环节的分配主要是,厂商50%,经销商30%,终端门店20%。而从国内宠物食品定价上看,外资品牌由于价格中枢较国产品牌更高,其能够给予渠道商让利理论上也更大,而国产品牌一旦提高价格,其产品受众会变窄,损失大量客户,这就造成国产品牌在线下渠道的先天劣势.

2018年国内宠物店分布情况

数据来源:公开资料整理

2017年国内宠物食品不同销售渠道终端产品价格构成

数据来源:公开资料整理

线下未来更多是品牌体验和终端配送。消费者在线下购买宠物产品的主要原因是可以实物挑选、体验好,这也是线下最大的优势。未来宠物店业态会向服务集中,比如洗澡、美容等,宠物食品更多是陈列展示。服务类需求对养宠者来讲是一种刚性需求,宠物食品企业可以通过线下的铺货藉此实现产品曝光度的提升,强化消费者的产品认知,从而带来更多线上复购流量。此外,宠物食品不像书籍等标准化产品,其配送体验较差,而未来宠物店可以扮演终端的配送角色。

消费者线下渠道购买宠物食品的主要原因分析

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年年中国热机械分析仪(TMA)行业概述、产业链图谱、市场规模及重点企业产品分析:国产替代加速突破,行业迈向高端化智能化新阶段[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国胰岛素泵行业发展历程、发展环境、市场规模、竞争格局及未来趋势:全球糖尿病患者人数增多,胰岛素泵增长空间巨大[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![研判2026!中国租用消费行业进入壁垒、发展背景、产业链、交易规模、竞争格局及发展趋势分析:CR5市场占有率高达52.4%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国滚珠丝杆副行业发展历程、产业链、供需情况、竞争格局及发展前景:下游需求强劲拉动,滚珠丝杆副市场规模达37.26亿元[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国太阳能无人机行业政策、产业链、市场规模、市场集中度、竞争格局及发展趋势研判:行业拥有深远的应用空间,市场潜力巨大[图]](http://img.chyxx.com/images/2022/0330/9430bdac2554414f628c8550513ece6662390f2c.png?x-oss-process=style/w320)

![研判2026!中国饲用微生态制剂行业产业链、发展现状、竞争格局、发展趋势:绿色养殖背景下,饲用微生态制剂行业迎来发展机遇[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)