全球机器人研究发布的《中国机器人市场预测,2018-2022》研究报告显示,中国机器人市场持续高速增长,2017-2022年复合年增长率(CAGR)达到26.9%。2022年中国机器人市场规模将达到805.2亿美元,全球占比高达38.3%。这项研究报告所提供的2017至2022年中国机器人市场预测数据,涵盖了中国全部20个行业类别、60多类主要场景。

为引导中国机器人产业有序健康发展,中央以及相关部委相继出台扶持政策。科技部2017年8月1日正式发布《“智能机器人”重点专项2017年度项目专项申报指南》,明确围绕智能机器人基础前沿技术、新一代机器人、关键共性技术、工业机器人、服务机器人、特机器人6个方向,按照基础前沿技术类、共性技术类、关键技术与装备类和示范应用类四个层次,启动42个项目,拟安排经费总概算约6亿元。国家发改委、工信部和财政部2016年共同制定的《机器人产业发展规划(2016-2020年)》明确,到2020年,中国实现服务机器人年销售收入超300亿元。在政策的引导下,中国机器人产业发展迅速。

央行2018年第四季度中国货币执行报告中提到,中国工业机器人制造业发展仍面临诸多挑战,核心技术创新能力有待增强,关键零部件中高精度减速器、伺服电机和控制器等主要依赖进口,“小、散、弱”问题仍没有得到根本性改变。央行鼓励金融机构推动融资、租赁、质押业务创新发展,加大对工业机器人领域的金融支持。

机器人行业资本市场不断升温,中国成为机器人市场主要发展区域。2017年是机器人持续高速发展的一年,全年国内机器人领域融资项目有158个获得投资,累计投资总金额超过200亿人民币。2018年机器人仍为投资热点,机器人产业链相关投融资热度不减,投资事件数目及总金额持续上升,总金额增长快于投资事件数目。2018年全球融资最多的十家机器人技术公司,中国有四家公司上榜,包括商汤科技、优必选、京东和依图科技,该行业中最受资本青睐的领域包括自动驾驶汽车、物流自动化和使能技术。

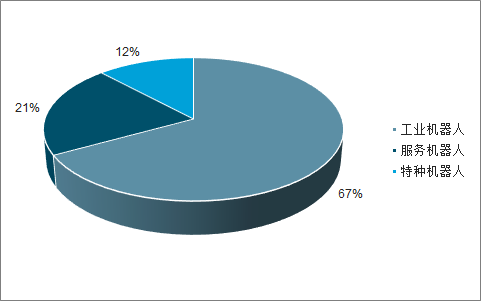

中国机器人市场保持高速增长,行业进入成长期,国内机器人销售额年平均增长率保持在20%以上,预计未来仍保持25%左右的市场增长率,2019年市场规模将突破百亿美元。然而中国工业机器人密度远低于主要发达国家,2017年中国机器人密度为68台/万人,略低于世界平均值74台/万人,仅为韩国的11%,新加坡的14%,德国的22%,具有广阔的市场空间。机器人分为工业机器人、服务机器人和特种机器人。其中工业机器人市场比重最大,占据三分之二的市场份额。

中国机器人市场结构

数据来源:公开资料整理

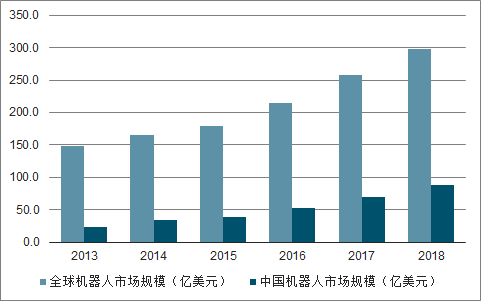

2013-2018年全球及中国机器人市场规模

数据来源:公开资料整理

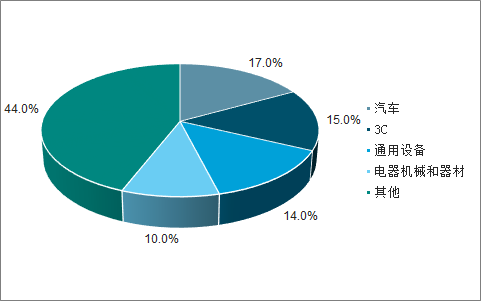

机器人本体产业的上游产业是零部件行业,主要包括减速机、伺服电机、变频器、控制器等,其中减速机、伺服电机及伺服系统在工业机器人成本占比大,分别为39%、28%,本体制造占比为22%。伺服系统正逐步国产化替代,以汇川技术为代表的本土伺服系统制造商逐步破局,市占率由2008年的0.1%提升至3.4%。汽车行业为工业机器人下游第一大产业,继汽车产业之后,3C产业(智能手机、平板电脑、PC)成为工业机器人需求最为旺盛的领域。

中国机器人市场主流厂家收入增速均超行业整体,龙头集中趋势显现。下游应用行业持续扩张,轻工行业销量增速亮眼。上游产业,国内核心零部件厂商逐步打破进口垄断局面。高精度伺服系统是现代工业自动化和精细制造的必备部件,国内产品盈利能力强,在质量提升的背景下,低成本优势将进一步打开市场。国内厂商体量小但增速快,优秀厂商逐步实现全系统零部件的自主化生产。

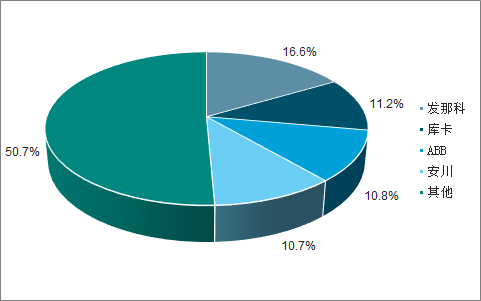

全球机器人市场竞争格局

数据来源:公开资料整理

中国机器人下游产业占比

数据来源:公开资料整理

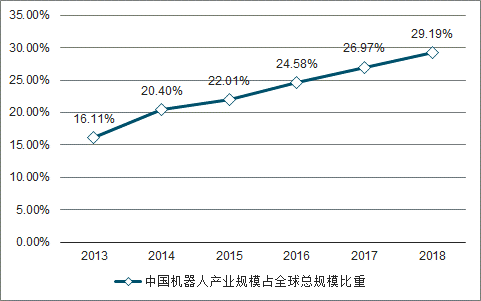

中国机器人产业规模占全球总规模比重看,中国机器人行业在全球机器人行业的地位逐年提高;一方面,中国国内机器人需求大,市场空间大,释放速度快;另一方面,在政府政策支持和企业高自主研发投入的双重推动下,中国机器人的技术水平不断提高,工业机器人逐渐走向世界舞台,服务机器人的应用场景也陆续落地。

2013-2018年中国机器人产业规模占全球总规模比重

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国机器人行业市场全景调研及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国机器人关节模组行业市场供需态势及前景战略研判报告

《2023-2029年中国机器人关节模组行业市场供需态势及前景战略研判报告》共八章,包含中国机器人关节模组行业重点企业布局案例研究,中国机器人行业及关节模组宏观环境分析(PEST),中国机器人关节模组行业市场及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。