一、房地产建筑收入稳定,利润率提升,各项指标改善

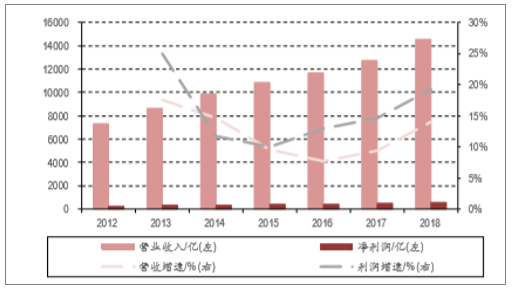

收入增速稳定,毛利率提升贡献板块利润增速:2018年房建板块主要上市公司营收14,522.79亿元,同增14.01%;归母净利425.57亿元,同增15.93%。其中四季度营收4,376.34亿元,同增24.91%;归母净利125.28亿元,同增50.27%。一季度营收3,674.27亿元,同增14.39%,归母净利105.46亿元,同增16.96%。营收增速总体保持稳健,基本保持15%左右。营收增速有所提升,其中2018年四季度达到50.27%的高位,主要受益于房建板块整体毛利率的提升,2018年全年行业平均毛利率提升1.30pct,其中四季度提升1.99pct。毛利率提升的原因主要与施工企业成本管控以及部分公司营收结构调整有关。

房建板块业绩回暖

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国建筑行业市场深度调研及投资战略分析报告》

盈利能力提升,集中度企稳

数据来源:公开资料整理

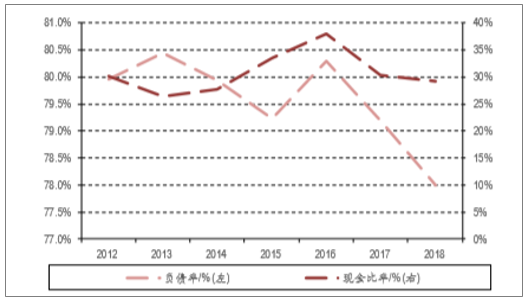

现金比率稳定,负债率下降

数据来源:公开资料整理

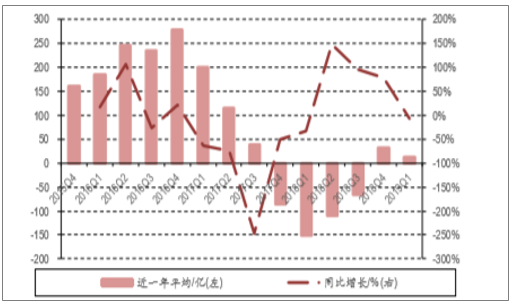

2018年下半年以来现金流改善

数据来源:公开资料整理

行业现金流改善,财务状况好转,集中度指数停止上升:2018年下半年以来,板块现金流持续改善,2018年四季度回正,现金比率保持稳定,负债率稳步下行。负债率下行主要与上市央企如中国建筑采用更多的融资工具进行融资降低负债率有关,最终实现板块整体负债率的下降。由现金流改善推动现金比率和负债率等指标的改善,房间板块企业2018年总体财务状况在好转。规模较小是上市公司营收也有较大增长,行业总体集中度停止上升保持稳定。

二、中国建筑市场关注度分析

在手项目推进加速以及地产业务集中结算带动上海建工2019年一季度超预期:房屋建筑板块纯正标的相对较小,中国建筑体量大,业务门类全,2016年以来各项财务指标表现均在板块内最优,是行业内关注度最高的公司。2019年一季度,上海建工表现较好,在业绩增速,资金周转方面均有明显提升。其中营收增速为51.57%,利润增速为147.22%;应收账款周转率为2.06,总资产周转率0.22,均在业内保持较高地位,收现率也比同行较高。上海建工业绩的超预期提升主要受益于在手项目的推进提升以及地产业务的集中结算。

中国建筑、上海建工、龙元建设持股情况

数据来源:公开资料整理

中国建筑与上海建工有最高的市场关注度:中国建筑与上海建工各项指标在同行内保持最优,同时也有行业内最高的市场关注度。中国建筑与上海建工,龙元建设三家公司持股占板块持股稳定在99%以上,其中中国建筑超过80%,上海建工超过16%,龙元建设约为3%。

三、房地产建筑总体需求情况分析

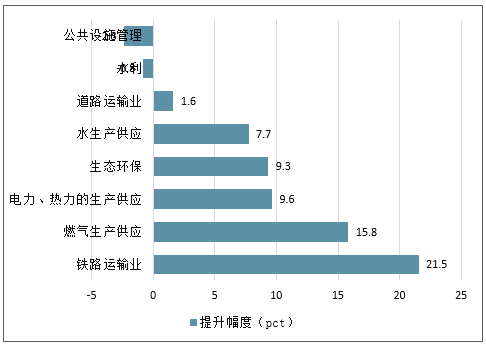

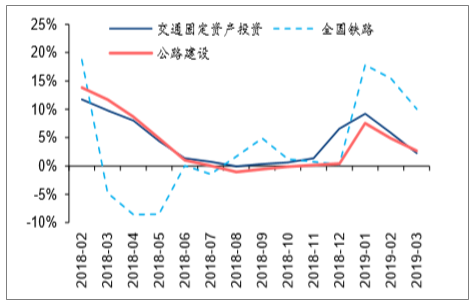

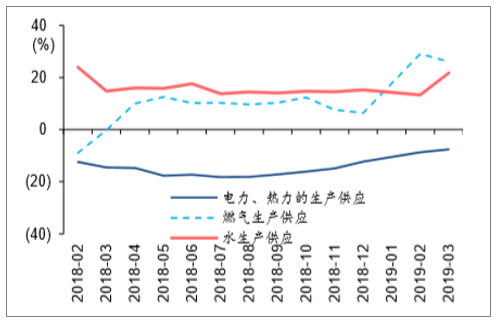

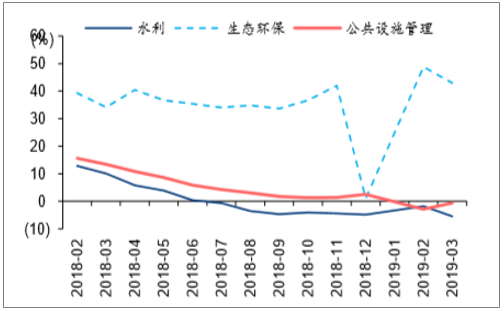

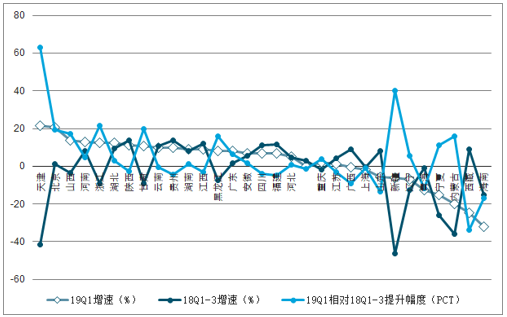

18Q4及19Q1基建补短板的重要发力方向是交通、环保及民生。狭义基建投资增速于18M9见底回升,并于19Q1达到4.4%,较18Q1-3的最低点高1.1pct。从细分子行业的增速变化趋势来看,铁路运输业的投资增速在18M9后回暖速度明显提升,电力热力、燃气投资增速在此后的改善幅度也较为明显。从19Q1相比18Q1-3投资增速的改善幅度看,铁路运输业最大,其次为能源供应及生态环保,道路运输改善幅度较小,水利及市政投资增速仍继续下行。从交通部的数据看,全国交通固定资产投资/铁路投资/公路建设投资19Q1较18Q1-3的投资增速提升幅度为1.88/5.12/3.22pct。从19Q1投资增速的持续性来看,交通类投资呈现高位回落,而能源类及生态环保类投资增速的持续性相对较好,市政及水利投资增速则仍在寻底过程中。

主要基建子行业19Q1同比增速相较18Q1-3累计同比增速的提升幅度

数据来源:公开资料整理

统计局铁路及道路运输业投资增速(累计同比)

数据来源:公开资料整理

交通运输部交通固定资产投资增速(累计同比)

数据来源:公开资料整理

水电燃热的生产供应业投资增速(累计同比)

数据来源:公开资料整理

水利市政环保投资增速(累计同比)

数据来源:公开资料整理

分地区看,19Q1中部地区交通基建投资及固定资产投资中的建筑安装工程投资部分改善较为明显,但从全年的交通基建或固投规划来看,财政发达省份增速仍然领先。据交通部,19Q1东/中/西部交通固定资产投资同比增长6.2%/17.9%/-7.5%,而18Q1-3为15.1%/0.7%/-9.3%,中部交通基建投资增速明显改善,西部降幅收窄,而东部增速出现下滑。由于分地区的基建月度数据不可得,我们分析各省固定资产投资中建安工程投资的增速,19Q1建安工程投资增速前10的省份中3个来自东部,4个来自西部,3个来自于中部。我们认为中西部是去年国办发101号文基建补短板的重点区域,叠加18Q1中部和西部基建投资增速基数相对较低,二者共同导致中西部在19Q1交通基建投资及建安工程投资增速改善较为明显,但根据我们在2月16日外发的《东南财政强省交通固投或仍超预期》,华东、华南和西南地区19年固投增速目标位列各省前列,鲁桂浙豫苏交通基建投资规划增速快,经济发达区域的固投增速目标较高,我们预计在资金仍然是基建投资主要制约因素情况下,财政实力较强的省份总体的基建投资增速仍然可能快于财政实力较弱的区域。

各省固定资产投资中建筑安装工程投资累计同比增速及变化

数据来源:公开资料整理

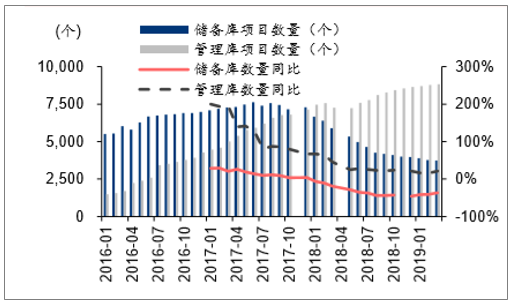

PPP项目由储备库向管理库转化的难度或有所增加。2017年10月开始财政部PPP项目库将识别阶段项目纳入储备库,将准备、采购和执行阶段的项目纳入管理库,储备库项目净增量等于新纳入项目-退库项目-纳入管理库项目,管理库项目净增量=由储备库新纳入项目-退库项目。从18年1月开始,储备库项目的月度环比净增量始终为负,环比下降数量在18年五月后逐步缩窄,反映了第一阶段清库完成后新立项PPP项目或重新增加,但可能也同时反映出项目由储备库进入管理库的难度有所增加,而管理库项目的月度环比净增量在18年6月份之后确实呈现趋势性下降。

财政承受能力及政府支出责任的资金来源可能成为未来PPP市场扩容的难点,19年全年PPP项目落地金额或仍维持在2-2.5万亿元之间。根据财政部的数据,19Q1末2524个有PPP项目的财政本级中,1141个本级在个别年份财政承受能力超过5%红线,原则上未来无法继续开展新的政府付费项目,占到全部本级的45%。而根据财政部《关于推进政府和社会资本合作规范发展的实施意见》,政府性基金不能作为PPP支出责任的资金来源,

据财政部数据,19Q1末PPP管理库全部项目未来30年(2019年至2048年)的财政支出责任共计16.5万亿元,包括一般公共预算支出责任13万亿元、政府性基金支出责任3.5万亿元,政府性基金占比达21%。其中,已落地项目财政支出责任10.7万亿元,包括一般公共预算支出责任8.1万亿元、政府性基金支出责任2.6万亿元,政府性基金占比达24%。未来若上述实施意见得到严格执行,政府支出责任的资金来源可能也会成为新立项PPP项目障碍之一。16年以前/17年/18年/19Q1PPP项目的落地金额分别为2.2/2.4/2.6/1.2万亿元,随着落地率上升速度及管理库中项目数量净增趋缓,未来PPP项目落地金额增速或有所下降,预计2019年全年PPP落地金额或仍维持在2-2.5万亿之间。但在资金约束较强的情况下,地方政府可能对生态环保等重点领域的投资更加聚焦。

财政部PPP库项目数量及同比增速

数据来源:公开资料整理

财政部PPP储备库及管理库项目个数环比净增量

数据来源:公开资料整理

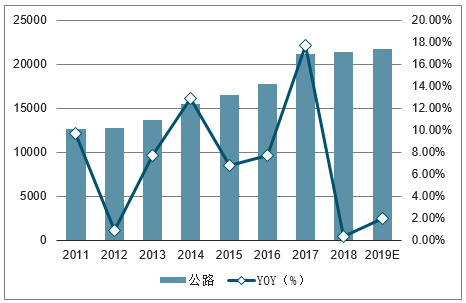

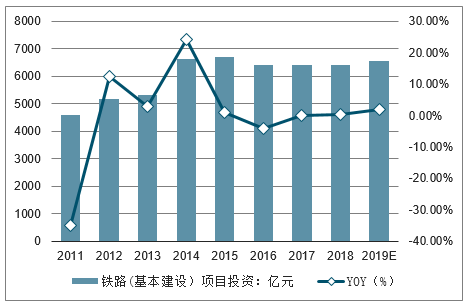

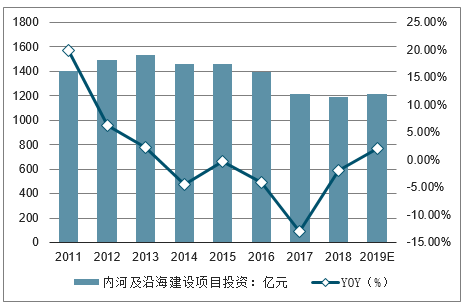

因此,从需求角度来看,预计2019年传统重点基建领域(交通运输、水利、电源电网)合计投资为5.2万亿元,同比增长5.7%;狭义基建投资预计16.0万亿元,同比增长8.1%,广义基建投资预计18.9万亿元,同比增长7.1%。传统的交通、水利、能源基建作为需求端重点领域,一直是基建补短板的重点任务,预计国办101号文的下发也将驱动传统基建投资的增长。5月初国务院正式发布《政府投资条例》,对于近四万亿元的政府投资项目将构筑中长期规范管理框架,政府投资项目边界的确定有利于促进基建投资在补短板与防风险之间形成新的均衡。2019年我们预计传统的公路、铁路、水运、水利、电源等基建项目将维持低速稳健增长;而轨道交通随着各地规划的快速批复,有望在今年贡献较大增量,电网基建有望在新一轮特高压建设中复制上一轮年能源基建投资快速增长的趋势,我们预计2019年轨道交通和电网基建投资分别增长25%、12%。且随着地方融资平台合理融资需求的满足,与地方融资相关的市政等领域投资预计2019年占比将提升,即狭义基建占比的下降。我们测算2019年全年狭义基建投资预计同比增长8.1%。测算2019年广义基建投资预计同比增长7.1%,主要在于电源电网等能源市政基建投资回升带动传统项目占比提升。若经济增长压力超预期或地方债务风险提前得到处置,那么2019年基建投资增长仍或超过预计。

公路基建项目投资及增速预测(单位:亿元)

数据来源:公开资料整理

铁路基建项目投资及增速预测(单位:亿元)

数据来源:公开资料整理

轨道交通基建项目投资及增速预测(单位:亿元)

数据来源:公开资料整理

内河及沿海建设基建项目投资及增速预测(单位:亿元)

数据来源:公开资料整理

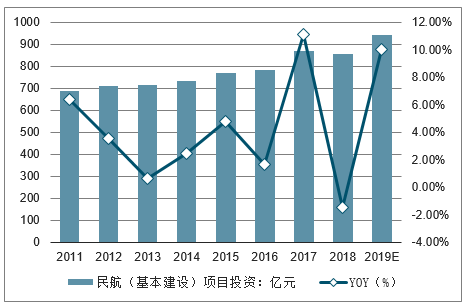

民航基建项目投资及增速预测(单位:亿元)

数据来源:公开资料整理

水利基建项目投资及增速预测(单位:亿元)

数据来源:公开资料整理

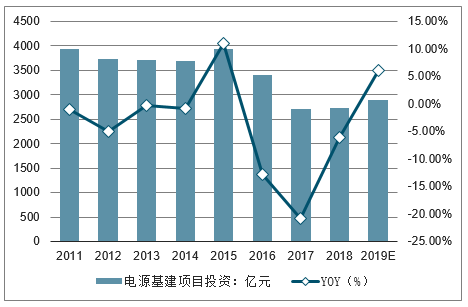

电源基建项目投资及增速预测(单位:亿元)

数据来源:公开资料整理

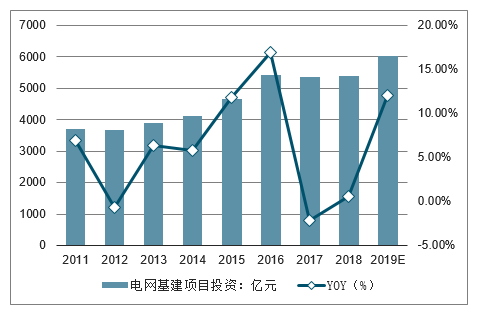

电网基建项目投资及增速预测(单位:亿元)

数据来源:公开资料整理

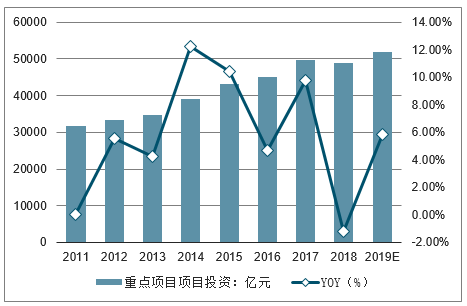

重点基建项目投资及增速预测(单位:亿元)

数据来源:公开资料整理

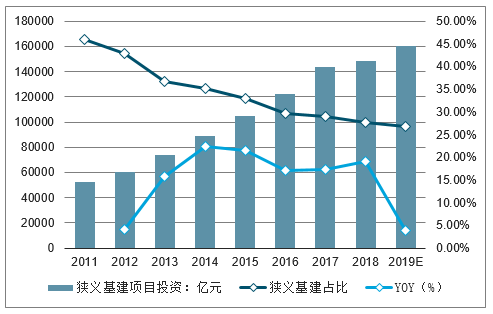

狭义基建项目投资及增速预测(单位:亿元)

数据来源:公开资料整理

广义基建项目投资及增速预测(单位:亿元)

数据来源:公开资料整理

四、建筑行业发展趋势分析

1、基础设施建设空间较大

目前我国的基础设施在某些方面已经处于世界领先地位,高铁、高速公路的通车里程已经成为世界第一,目前政府仍然在加大投入。城市的基础设施,新建和改造的空间非常大,尤其是交通设施和地下管网、海绵城市的改造将会给市政企业带来巨大的机会;特大型、大型城市的公共交通建设将延续很长一段时期,以北京、上海、广州、深圳等一线城市的人口密度为例,我国城市人口的密度比欧美一些城市的人口密度要大得多,公共交通成为解决城市交通的主要选择。因此,轨道交通的建设,将会与城镇化的进程共始终,已经建成的城市,土地资源不可再生,地下空间的使用将持续推进,在可以预见的未来20年城镇化进行中,轨道交通的建设将不会停止,并逐步从特大型、大型城市发展到地级市。

2、对外承包工程竞争力增强

基础设施建设作为“一带一路”的核心内容,意味着建筑业将成为这项政策最直接的受益者。2015年,我国对外承包工程业务完成营业额1,540.7亿美元,增长8.2%,增速比上年提高4.4个百分点;新签合同额2,100.7亿美元,增长9.5%。2016年,我国对外承包工程完成营业额1,594.2亿美元,同比增长3.5%;新签合同额2,440.1亿美元,同比增长16.2%。截至2016年底,我国对外承包工程已累计完成营业额1.2万亿美元,新签合同额1.7万亿美元。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国绝缘子避雷器行业市场政策、产业链、工业增加值、利润总额、竞争格局及发展趋势分析:中低端市场竞争激烈,高端市场竞争较为缓和[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2026年中国天然药物行业政策、产业链、市场规模、竞争格局及发展趋势:越来越受到消费者的欢迎,发展空间广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国中医医疗服务行业市场政策、产业链图谱、市场规模、竞争格局及发展趋势分析:市场格局高度为分散[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国透射电子显微镜(TEM)行业产品结构、市场规模及发展趋势研判:行业迈入国产化突破关键期,市场需求持续释放[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国工商业储能行业政策、装机容量、市场规模、重点企业及发展前景:政策引导与备电需求增加,工商业储能赛道持续升温[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2026!中国锂电池用PVDF行业产业链、发展现状、竞争格局、发展趋势:下游需求牵引行业持续扩容,未来国产替代进程将进一步加速[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)