什么是激光器?如何划分不同种类的激光器?

激光器是能够发射激光的装置,是下游激光加工设备的重要组成部分。激光器的基本组成主要包括三个部分:激光泵浦源、增益介质和谐振腔。其中泵浦源为激光器的光源,增益介质指可将光放大的工作物质,谐振腔为泵浦光源和增益介质之间的回路。在工作状态下,泵浦源提供能量,增益介质吸收能量实现受激辐射过程将光“放大”,然后激光光束经谐振腔振荡选模后输出。

激光器分类方法众多,可按增益介质、泵浦方式、输出波长、运转方式、功率大小等划分品类。按增益介质的种类分类,激光器可分为液体激光器、气体激光器、半导体激光器和固体激光器等等;按泵浦方式分类可分为电泵浦、化学泵浦、光泵浦、气动泵浦;按输出波长分类,激光器可分为红外激光器、可见光激光器、紫外激光器等等;根据运转方式的分类,激光器则可分为连续激光器和脉冲激光器。根据功率大小的分类,激光器可分为低功率激光器、中功率激光器和高功率激光器。

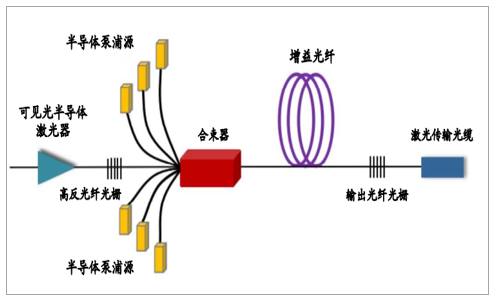

其中,光纤激光器是众多激光器中最为重要的一种,其定义是指使用掺稀土类的光纤作为增益介质的激光器。虽然从定义上看其是固体激光器的一种,但由于介质的形状很不同并且具备着众多优异的性能,因此一般与其他固体激光器如Nd:YAG等固体激光器分开考虑。

典型光纤激光器光学系统

数据来源:公开资料整理

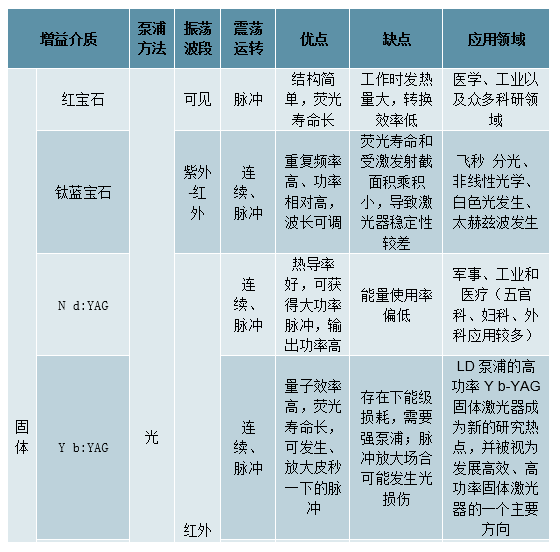

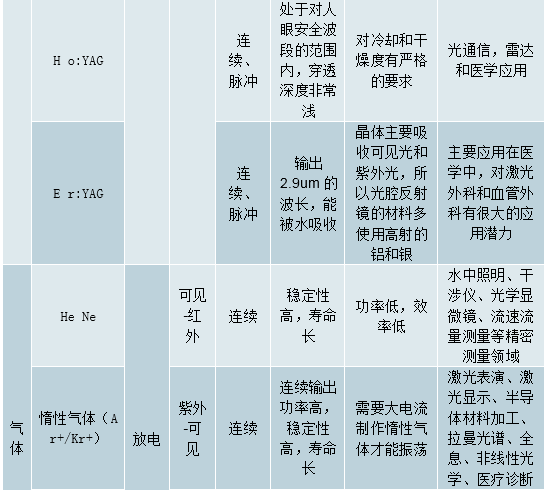

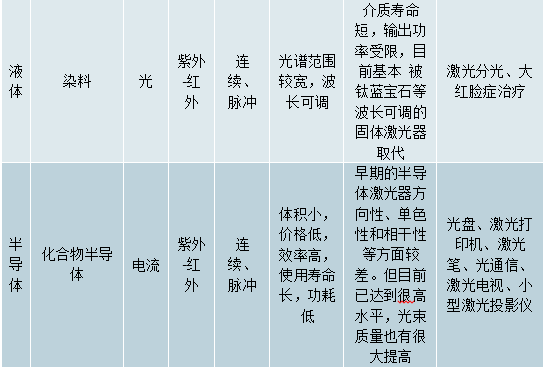

具体而言,不同的分类方式存在一定的重合区间。如工作功率为10W的脉冲光纤激光器指的是增益介质为光纤,运转方式为脉冲的小功率激光器,具体各种激光器分类方式之间的关系详见下表:

各种激光器详细分类一览表

数据来源:公开资料整理

全球激光器销售收入稳步上升,光纤激光器收入贡献最大。2018年全球各类工业激光器的销售收入获得持续增长,由2017年的48.55亿美元增至50.58亿美元,2019年预计收入可达51.61亿美元;其中,光纤激光器2018年收入增长了6%,达到26.03亿美元,2019年预计收入可达27.46亿美元,继续成为收入贡献最大的一类激光器。

全球各类激光器销售收入/百万美元

数据来源:公开资料整理

激光/光学装备主要由光学系统、机械系统和数控系统组成,按功能划分主要包括焊接机、打标机、切割机和用于各类特殊材料加工的行业专用设备。激光/光学装备的应用领域非常广泛,主要包括材料加工与检测、通信、科研和军事、医疗和美容、仪器仪表和传感器、光学存储、显示、打印等领域。

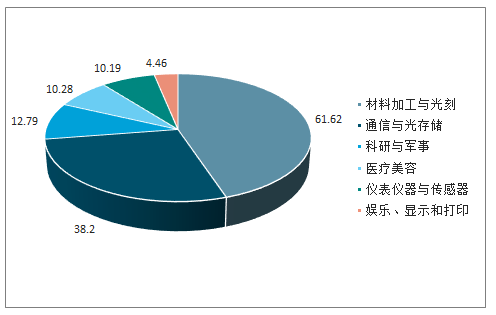

2018年,全球激光行业来自材料加工和光刻市场的激光产品销售收入为61.62亿美元,为最大的细分市场;通信和光存储市场的激光产品销售收入为38.20亿美元,排第二位;接下来依次是科研和军用市场12.79亿美元、医疗和美容市场10.28亿美元、仪器仪表和传感器市场10.19亿美元,以及娱乐、显示和打印市场的4.46亿美元,合计总收入为137.54亿美元。

2018年全球激光应用产品市场分布(单位:亿美元)

数据来源:公开资料整理

2014-2018全球激光器应用市场情况

数据来源:公开资料整理

在材料加工领域,光纤激光器应用范围广。小功率光纤激光器主要用于激光打标/雕刻,与钻孔、划线等微细加工;中功率光纤激光器主要用于金属材料的切割、焊接,钻孔、划线、表面处理等金属精细加工,增材制造/3D打印等;高功率光纤激光器主要用于金属材料的切割、焊接以及增材制造/3D打印。其中,高功率加工为光纤激光器最大的市场。

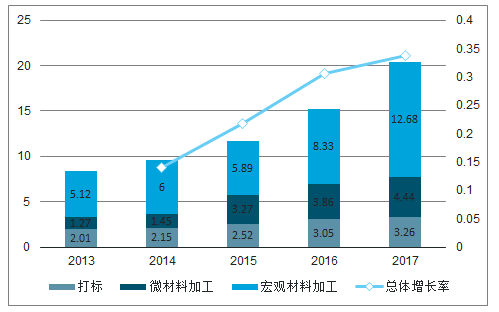

光纤激光器的用途可以分为打标、微材料加工(除了打标外所有功率小于1000W的应用)、宏观材料加工(所有功率大于1000W的应用)三大类。近年来光纤激光器在三类市场的规模均有所增长,但其中宏观材料加工增长较快,份额也最大,至2017年,用于宏观材料加工、微材料加工和打标应用的光纤激光器市场规模分别占据全球光纤激光器总规模的62%、22%和16%。

全球工业领域光纤激光器应用领域及其对应的市场规模

数据来源:公开资料整理

激光装备市场需求转向中国,通信半导体加工和精密仪器检测成为激光装备发展重点领域。近年来,全球商用激光销售重心转移到亚洲,2017年中国在激光加工领域的装机量已占据全球装机总量的45%,2017年度,中国中功率激光切割机、焊接机等激光加工装备装机量逾两万台。2011年以来,我国激光加工行业的市场规模持续增长,到2017年已达到495亿元,年均增速超过10%。在国内,通信半导体、精密电子与机械材料加工、精密仪器检测是激光/光学智能装备应用的重点领域,其中国内半导体市场体量较大、增速较高,其规模在2017年已超过7200亿元人民币,且在2000年~2015年的16年中均保持较高增长。受益于下游消费电子精密化加工、半导体先进封装趋势以及汽车电子零部件制造业的发展,我国激光加工设备规模保持稳定增长。

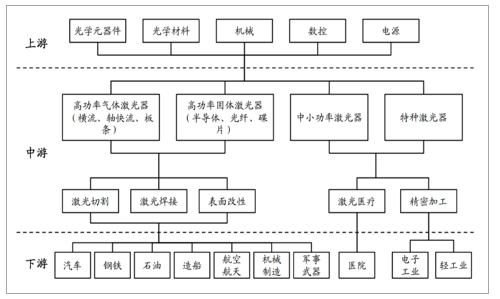

激光行业产业链

数据来源:公开资料整理

我国激光器行业发展迅速、竞争优势明显。激光器行业上游主要包括激光材料及配套元器件,中游为激光器制造,下游则以激光装备、应用产品、消费产品为主。近三年来我国激光器领域的研究水平突飞猛进,商业化发展迅速,部分定位较为低端的市场已进入激烈竞争的红海阶段。在上游技术与设备领域,仍有部分关键原材料如半导体激光芯片等需要进口,产业链配套有待完善,国内市场的进口替代需求较为旺盛。

光纤激光器市场占比不断提升,尤其是高功率领域

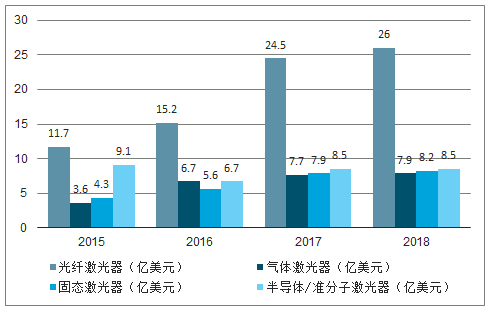

具体市场数据来看,光纤激光器因其优良的技术特性,市场份额不断提升。近年来工业激光器的市场规模呈现快速增长态势,从2015年的28.66亿美元增长至2018年的50.58亿美元,复合增长率为20.8%。其中,光纤激光器的增速更快,整个光纤激光器的市场规模从2015年的11.68亿美元增至2018年的26.03亿美元,复合增速达30.6%,同时光纤激光器在工业激光器中占比也从2015年的40.8%提升至2018年的51.5%,是市场份额最大的工业激光器。

2015-2018全球各类型工业激光器市场规模

数据来源:公开资料整理

光纤激光器在工业激光器的份额不断提升

数据来源:公开资料整理

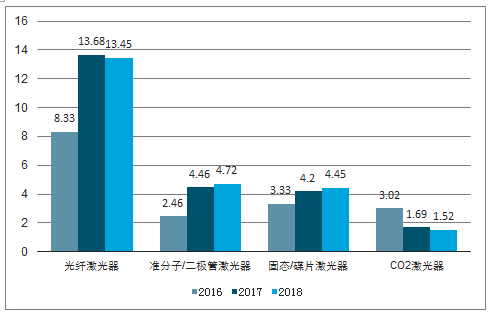

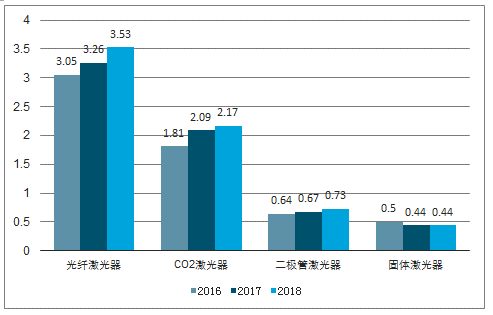

分领域来看,光纤激光器在高功率加工、微加工以及打标/雕刻等领域都有较为领先的地位。2017年光纤激光器在高功率激光加工市场中占比55%,这得益于光纤激光在高功率切割和焊接中的明显优势。其他领域中不同的激光器有各自的细分市场,但2017年光纤激光器在微加工和打标的市场占比则分别为32%(仅次于准分子/二极管激光器)和51%(排名第一),相比其他激光器依然取得了明显的领先优势。

高功率激光加工应用的激光器营收(按激光器类型分类)

数据来源:公开资料整理

用于微加工应用的激光器收入(按激光器类型分类)

数据来源:公开资料整理

用于打标/雕刻应用的工业激光器收入(按激光器类型分类)

数据来源:公开资料整理

国产替代步伐持续,国产激光器份额进一步提升

激光器竞争格局概述:中小功率实现国产替代,高功率仍有替代空间

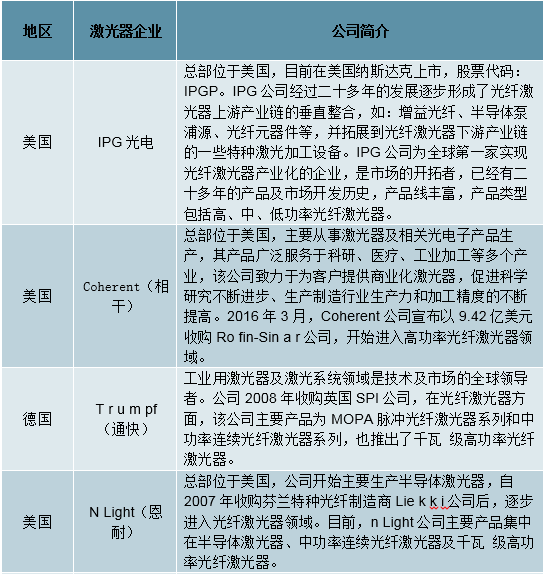

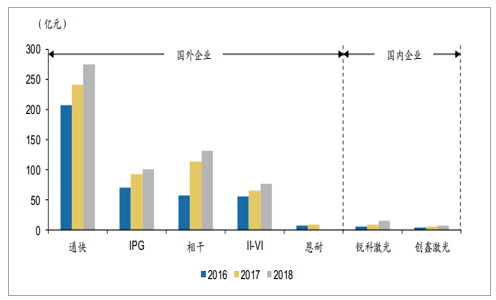

从公司规模来看,国外激光器企业体量较大,国内激光器企业仍有差距。欧洲和美国在激光领域起步较早,技术上具备领先优势,时至今日许多知名激光器企业已经发展壮大,如美国的IPG光电、Coherent(相干,收购德国罗芬)、nLight(恩耐)、II-VI(贰陆),德国的Trumpf(通快,收购英国SPI公司),以及丹麦的NKTPhotonics等。国内优秀的激光器企业有锐科激光、创鑫激光、杰普特等,但规模上相对较小。

国内外激光器主要厂商一览

数据来源:公开资料整理

国内外主要激光器相关企业营业收入

数据来源:公开资料整理

近年来国产激光器发展迅速,市场份额不断提升。以光纤激光器为例,2007年以前,国内光纤激光器产业化几乎一片空白,均依赖进口,2007年以后在国家产业政策扶持和相关企业的研发投入下,国内企业综合实力不断提升,功率和性能逐步提高,开启了国产替代的进程,国内激光企业近年来也取得了快速发展,市场份额不断提高。美国IPG在中国的市场份额从2015年的73.1%下降到2017年的52.7%,而创鑫激光、锐科激光和杰普特等国产厂商的份额则稳步提升。

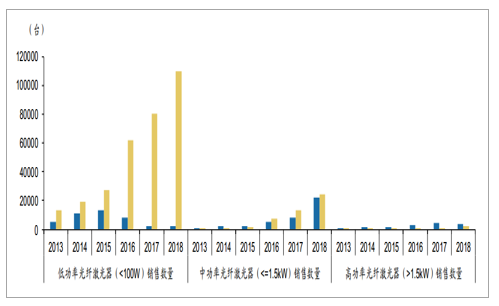

从结构上来看,中小功率激光器已经基本实现国产替代,高功率激光器仍有较大空间,将是下一个替代的方向。至2018年,中国在低功率(<100W)光纤激光器的国产化率已经达到98.2%,中功率(100W-1.5kW)的光纤激光器的国产化率也达到了52.1%。高功率国产产品自产率较低,为34.5%,但相比2016年的6.6%已经有了极大的提升,而高功率市场在整个激光器市场中拥有较大份额,将是下一个国产替代的努力方向。

2015中国光纤激光器市场份额

数据来源:公开资料整理

2017中国光纤激光器市场份额

数据来源:公开资料整理

2013-2018中国市场进口与国产光纤激光器数量

数据来源:公开资料整理

展望未来,我们认为国产激光器,尤其是国产高功率光纤激光器的份额将进一步提升,主要基于以下几点:国家意志的推动:国家政策加速支持激光产业发展,地方政策发布并推动激光产业园建设,同时国家在光电方面,特别是激光技术的研发投入、人才培养与引入与专利积累上均实现加速态势与空间的支持力度。

国内下游市场的发展:中国是最大的制造业集聚地,也是激光产业链中最重要的地区所在。中国市场在消费电子、汽车、船舶、航空航天以及轨道交通等市场的发展与成熟将拉动光纤激光器的成长与国产配套的步伐。国内厂商的“性价比”优势边际凸显:一方面,以创鑫激光为代表的国内厂商激光器产品功率不断提升,同时产品系列的综合性能也在不断向国际龙头逼近,逐渐获得了客户的认可。另一方面,核心器件自产率提升将支撑创鑫等国内激光器的获得更低的市场价格,从而获得比进口激光器更高的“性价比”。

国家意志推动:政策、研发、人才与专利多因素共同助力

(1)政策方面:激光技术一直是国家大力支持的发展领域,近年来国家政策支持呈现加速状态。国家和地方均推行了许多政策,其中国家层面多以鼓励和支持激光技术在制造业中的应用为主,地方层面多以支持产业园区建设发展为主。自2015年国务院发布《中国制造2025》后,国务院、国家发改委、工信部、科技部等多个部门陆续颁布了一系列支持政策,与激光器有关的产业政策呈现加速状态,如2017年4月的《“十三五”先进制造技术领域科技创新专项规划》和2017年10月的《高端智能再制造行动计划(2018-2020年)》等,都明确了支持激光技术发展的方向。地方层面而言,近年来多个省市也出台了许多配合政策以支持激光产业的发展,同时在珠江三角洲、长江三角洲、华中地区和环渤海地区四个激光加工产业带已经建成了多个产业园,形成了规模效应。

(2)研发方面,国家近年来也重点扶持许多研发机构并资助许多研发项目。截至2017年底,与激光紧密联系的国家发改委授牌的国家工程研究中心共有5家,从事激光技术研发与产业化的科技院授牌的机构共10家,与光电子相关的国家重点实验室有14家,同时武汉光电国家研究中心成为了唯一以光电领域为研究方向的学科交叉性国家科技创新基地。项目方面,2017年国家自然科学基金委员会资助激光相关项目共415项,资助经费近3亿元,资助研究机构共172家。

(3)人才建设方面,国家通过增选院士、国家杰出青年、海外高层次人才引进等方式扶持激光人才的发展。2017年,中国科学院和中国工程院共增选了162名院士,其中与光电领域相关的有14名,相比2011年的3人、2013年的4人和2015年的5人,呈现加速状态。国家杰出青年方面,2017年共有198人入选,其中与光电相关的人才共34位。

(4)专利方面,中国与激光相关的专利数量近年来也呈现快速增长趋势。2010-2015年中国激光技术共32905项,占1992-2009年专利总数约70%,2016年激光相关技术共新增14768项,2017年则新增17386项,呈现加速增长态势,也从侧面反映出中国激光发展的进程在加快。

国家出台一系列支持激光器发展的产业政策

数据来源:公开资料整理

国内下游市场的发展:为国产激光器发展提供了良好土壤

中小功率与高功率激光器在消费电子、汽车、船舶、航空航天以及轨道交通等领域有着广泛应用,而国内市场近年来发展非常迅速。智能手机方面,华为、OPPO、vivo、小米等国内品牌已经跻身全球市场前六,市占率实现跨越式提升;汽车方面,中国汽车销量占全球市场的比重不断创新高,2017年已达29.9%;其他领域如船舶、航空航天和轨道交通等与激光相关的产品也实现了比较快的成长。

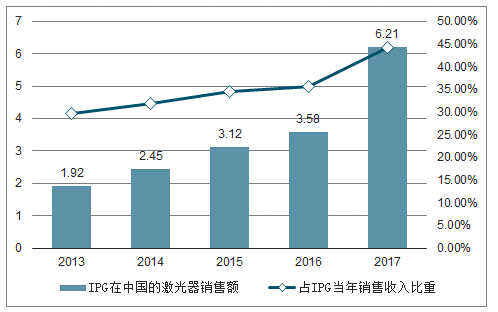

得益于中国市场的快速发展,中国在激光产业链中的地位越来越重要。亚太地区是传统制造业、消费电子、半导体、汽车等行业的重要集聚地,对激光产品的需求非常旺盛,目前也已经成为全球工业激光器的最大市场。以光纤激光器为例,亚太地区2016年占据了光纤激光器42.77%的市场份额,预计2021年亚太地区的市场份额将进一步提升至45.97%。中国市场快速发展也带动了对激光器与激光设备的进口需求,中国在激光元器件的进口数量和金额上都持续增加,2017年创下新高。美国激光器龙头IPG光电在中国地区的销售占比也越来越高。而国产激光器厂商具备响应客户需求能力强、交货速度快以及性价比高等优势,国产激光器的推进步伐将在市场的作用下进一步加快。

2016和2021年全球光纤激光器市场结构

数据来源:公开资料整理

IPG在中国地区的收入占比逐渐提升

数据来源:公开资料整理

2010-2017年中国的激光元器件进出口金额

数据来源:公开资料整理

2010-2017年中国的激光元器件进出口数量

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国激光器行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体激光器行业市场供需态势及前景战略研判报告

《2026-2032年中国半导体激光器行业市场供需态势及前景战略研判报告》共八章,包含中国半导体激光器产业链结构及全产业链布局状况研究,中国半导体激光器行业重点企业布局案例研究,中国半导体激光器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某激光器企业顺利通过2024年广东省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/7.png?x-oss-process=style/w320)

![研判2025!中国纳秒紫外激光器行业政策汇总、产业链、发展现状及趋势分析:制造业加工精度要求越来越高,推动行业朝着更高功率、更高重复频率的方向发展[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国纳秒紫外激光器行业供需及趋势研判:需求逐渐攀升,国产化率进一步提升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国激光器行业产业链、发展历程、发展现状、重点企业及发展趋势研判:随着国内激光器技术的不断进步和产业链的完善,激光器国产化水平显著提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国中红外激光器行业产业链、市场规模及重点企业分析:下游需求拉动,行业稳健发展[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)