动力锂电池是指容量在3AH以上的锂离子电池,目前则泛指能够通过放电给设备、器械、模型、车辆等驱动的锂离子电池,动力电池的使用经历了铅酸电池、镍镉电池、镍氢电池和锂电池,并最终向燃料电池等更新型的电池发展。

各类型动力锂电池性能比较

正极材料 | 化学成分 | 结构 | 能量密度 | 循环寿命 | 成本 | 安全性 |

磷酸铁锂(LFP) | LiPO4 | 橄榄石 | 中 | 高 | 低 | 高 |

镍酸锂(LNO) | LiNiO2 | 层状 | 高 | 低 | 高 | 低 |

锰酸锂(LMO) | LiMn2O4 | 尖晶石 | 低 | 中 | 低 | 中 |

钴酸锂(LCO) | LiCoO2 | 层状 | 中 | 低 | 高 | 低 |

镍钴铝三元(NCA) | LiNixCoyAl(1-x-y)O2 | 层状 | 高 | 中 | 中 | 低 |

镍钴锰三元(NCM) | LiNixCoyMn(1-x-y)O2 | 层状 | 高 | 高 | 中 | 低 |

资料来源:公开资料整理

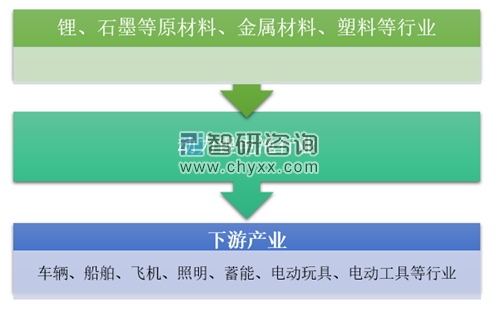

一、动力锂电池行业产业链分析

动力锂电池行业产业链上游主要是锂、石墨等原材料、金属材料、塑料等行业,下游主要应用于各种车辆、船舶、飞机等内燃机的启动以及照明、蓄能、不间断电源、移动通讯、便携式电动工具、电动玩具中。

动力锂电池行业产业链示意图

资料来源:公开资料整理

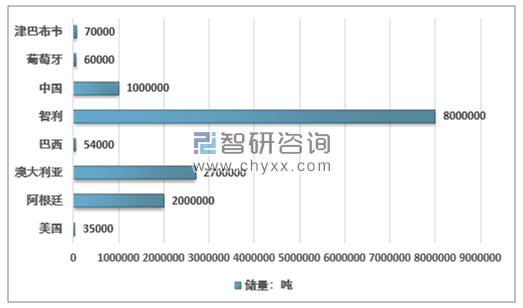

美国地质调查局(USGS)的数据显示,2018年全球锂矿储量约1400万吨。其中智利储量高达800万吨,占全球总储量的57.14%。此外,中国(100万吨,7.14%)、阿根廷(200万吨,14.29%)、澳大利亚(270万吨,19.29%)等国储量也较丰富。

2018年全球主要国家锂矿储量分析

资料来源:USGS

根据美国地质局的数据显示,2018年澳大利亚锂金属产量8.10万吨,智利锂金属产量1.60万吨。

2012-2018年全球锂(金属含量)产量分国家统计(单位:吨)

国家/地区 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

阿根廷 | 2700 | 3000 | 3200 | 3600 | 5800 | 5700 | 6200 |

澳大利亚 | 12800 | 13000 | 13300 | 14100 | 14000 | 40000 | 51000 |

巴西 | 150 | 150 | 160 | 200 | 200 | 200 | 600 |

智利 | 13200 | 13500 | 11500 | 10500 | 14300 | 14200 | 16000 |

中国 | 4500 | 4000 | 2300 | 2000 | 2300 | 6800 | 8000 |

葡萄牙 | 560 | 570 | 300 | 200 | 400 | 800 | 800 |

津巴布韦 | 1060 | 1100 | 900 | 900 | 1000 | 800 | 1600 |

全球 | 35000 | 35000 | 31700 | 31500 | 38000 | 69000 | 85000 |

资料来源:USGS

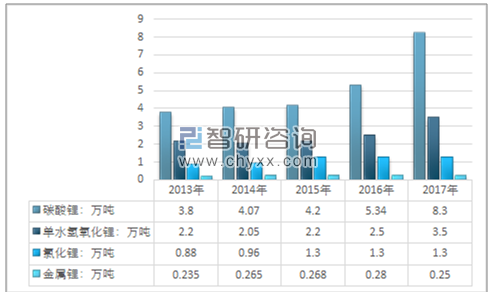

2017 年全球锂盐产量为 23.54 万吨(碳酸锂当量),产量较2016年同期增长 21.5%,2017年我国锂盐产量为 12.34 万吨,产量同比增长 43.5%。我国锂盐市场主要参与者有天齐锂业、赣锋锂业、融捷股份、西藏矿业、雅化集团、威华股份等。

2013-2017年我国锂盐工业主要细分产品产量统计图

资料来源:中国有色金属工业协会锂业分会

二、动力锂电池材料市场分析

1、锂电池正极材料

正极材料为动力锂电池的核心材料,目前商用锂离子动力电池正极材料主要有:锰酸锂(LMO)、磷酸铁锂(LFP)、三元材料(NMC),动力锂电池正极材料生产商主要集中在中国、日本 和韩国。

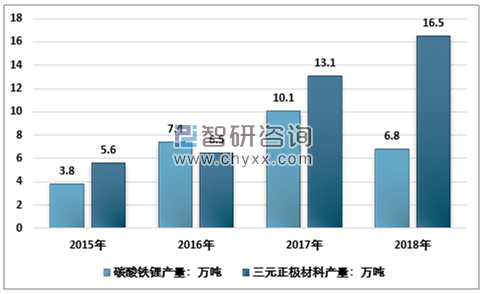

2017年我国磷酸铁锂产量为10.10万吨,2018年我国磷酸铁锂行业减产明显,全年产量在6.8万吨左右。

2015-2018年全国主要锂电池正极材料产量

资料来源:智研咨询整理

自2017年1月份以来,包括厦门钨业、当升科技、科恒股份、天赐材料、湘潭电化、优美科、安达科技、裕能新能源、三秋新能源、国光电器、浩普瑞等11家企业都在国内投扩建正极材料,涉及投资金额超70亿元,产能规划近40万吨。企业大跃进式布局的同时,产能过剩将成为接下来市场最大的风险。以磷酸铁锂为例,2018年国内磷酸铁锂正极材料有效产能达30万吨/年,磷酸铁锂材料产能将出现明显过剩,磷酸铁锂材料行业竞争更加激烈。

2017-2018年中国磷酸铁锂重点企业产能情况

企业名称 | 产能:吨 |

深圳市贝特瑞新能源材料股份有限公司 | 20000 |

湖南升华科技有限公司 | 30000 |

比亚迪股份有限公司 | 12000 |

北大先行科技产业有限公司 | 15000 |

资料来源:智研咨询整理

2、锂电池负极材料

动力锂电池的负极材料主要分为碳和非碳两类,碳类负极材料包括人造石墨、天然石墨、硬碳、软碳等,非碳类负极材料包括钛酸锂、锡基材料、硅基材料等,目前石墨类负极材料占据了动力锂电池负极材料的主流市场。负极材料主要参与者包括“三大”:贝特瑞、杉杉股份、璞泰来;“四小”:东莞凯金、星城石墨、江西正拓、翔丰华。

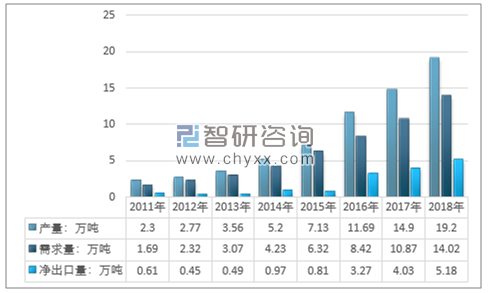

目前我国是全球最大的锂电负极材料生产国,2018年我国负极材料产量为19.2万吨,国内市场需求总量为14.02万吨,净出口量5.18万吨。

2011-2018年我国负极材料产销统计

资料来源:智研咨询整理

3、动力锂电池电解液

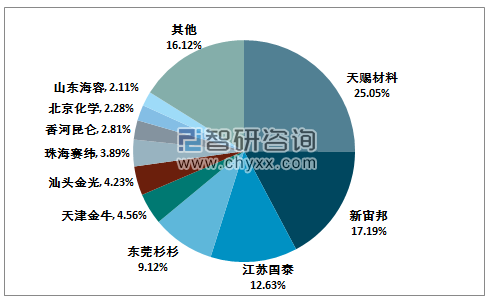

电解液是提高动力锂电池功率特性的关键,近几年来,我国电解液产业发展迅速,我国电解液溶剂和溶质的生产水平已达到国际先进水平,全球电解液供应主要来源于亚洲中、日、韩三国,目前,我国电解液产能规模较大的企业有天赐材料、新宙邦、江苏国泰和杉杉股份等,产能都在3万吨以上。

2018 年国内电解液市场竞争格局

资料来源:智研咨询整理

4、动力锂电池隔膜

隔膜用于隔离动力锂电池的正负极,防止短路现象,同时起到离子通道的作用。美国、日本、韩国在隔膜生产上处于领先地位,我国的隔膜产业经过多年发展,也逐渐挺进了国际市场,成为第四大隔膜生产国。目前,国内产能较大的隔膜企业主要有:恩捷股份、星源材质、中兴新材、天津东皋、湖南中锂、苏州捷力、河南义腾等,产能均在2亿平方米以上。

三、动力锂电池行业发展现状分析

锂离子电池(LIB)由于能量密度高、使用寿命长、绿色环保等优点被广泛应用在无线通信设备、便携式仪器以及家庭和工业应用中,锂离子电池优异的性能也吸引了汽车行业的目光,被应用于电动车领域。

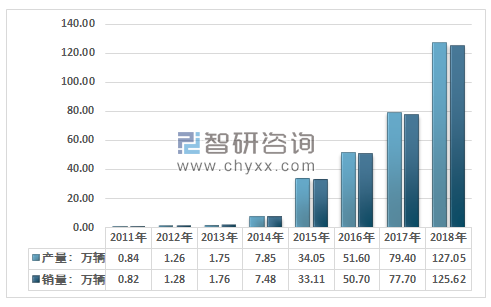

智研咨询发布的《2019-2025年中国动力锂电池行业市场行情动态及投资战略咨询报告》数据显示:随着新能源汽车的快速普及,我国动力锂电池的数量与日俱增,中国汽车工业协会数据显示,2018年,我国电动汽车产销分别完成127.05万辆和125.62万辆,同比分别增长59.95%和61.65%。

2011-2018年我国新能源汽车产销统计图

资料来源:中国汽车工业协会

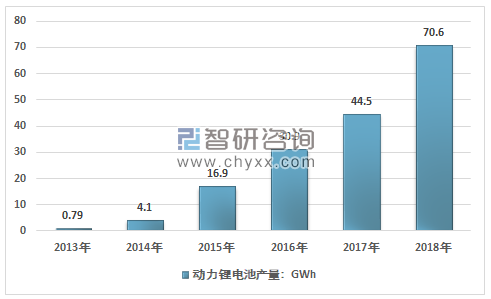

目前我国对储能电池和新能源汽车都很重视,对于动力锂电池的进口量很大,成为了继日本之后的第二大锂电池生产和消费国家,近几年,我国动力锂电池行业产量飞速发展,从2009年的0.03GWh增长到2018年的70.6GWh。近几年我国动力锂电池行业产量情况如下图所示:

2009-2018年中国动力锂电池行业产量情况

资料来源:智研咨询整理

四、动力锂电池行业发展趋势

动力锂电池技术革新需要依托电池材料的突破,以三元材料作为正极材料,硅基材料作为负极材料的新一代动力锂电池是未来动力锂电池发展的主流方向。

(1)动力锂电池核心技术不断进步,电池性能逐渐提升。动力锂电池的比能量将影响电动汽车的续航里程,比功率影响电动汽车的加速性能,提升动力锂电池的比能量和比功率是未来动力锂电池发展的重要方向。

(2)动力锂电池材料革新不断推进。随着电池材料的革新,动力锂电池将在能量密度、可靠性和循环寿命方面得到进一步的提升,就目前的发展来看,动力锂电池正极材料逐渐向三元材料方面发展,负极材料逐步向硅基材料发展。

(3)动力锂电池回收再利用行业将会在在未来电池市场中逐步占据更为重要的位置。当前铅酸电池的回收技术已经日趋成熟,而锂电池的回收尚有较大的提升空间。随着动力锂电池产销量的节节攀升,在 2020 年将会出现电池报废的高峰期,累计规模12万~17万吨,这些废弃的电池虽然无法满足电动汽车的应用需求,但根据废弃电池容量的不同,可以用于其他对能量密度要求较低的领域,从减少浪费,起到对动力锂电池二次应用的目的。

随着动力锂电池核心技术的不断进步,电池成本的逐步降低,动力锂电池行业前景可期。但是,在前期发展过程中出现的行业标准模糊、同业竞争严重、产能过剩等问题制约了动力锂电池行业的快速发展。未来,制定明确的行业标准和市场管理机制将是助推动力锂电池行业快速发展的必然选择。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国动力锂电池行业市场发展调研及未来前景规划报告

《2026-2032年中国动力锂电池行业市场发展调研及未来前景规划报告》共六章,包含中国动力锂电池行业发展状况分析,中国动力锂电池主要应用市场分析,中国动力锂电池行业主要企业生产经营分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询