一、风电行业基本面逐步改善

2018年风电新增装机影响因素边际改善,预计2019年风电新增装机将延续2018年的增长态势。目前风电行业逐步复苏,随着下调电价时间点临近,预计风电行业有望迎来新一轮景气周期。

1、国内风电新增装机规模有望延续稳健增长

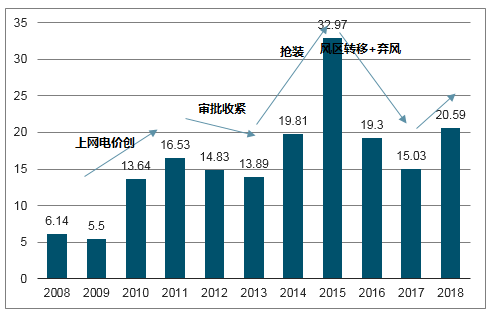

2015-2017年风电行业新增装机规模出现了下滑。2015年我国风电行业新增装机规模达到31GW,但2016,2017年新增装机规模连续两年分别下滑了36%、15%。其原因主要是:三北地区出现了比较严重的消纳问题,新增项目建设进度放缓;中东部地区以及分散式风电项目的推进,又受环保等因素制约,进度同样不足,导致了新增装机规模下滑。

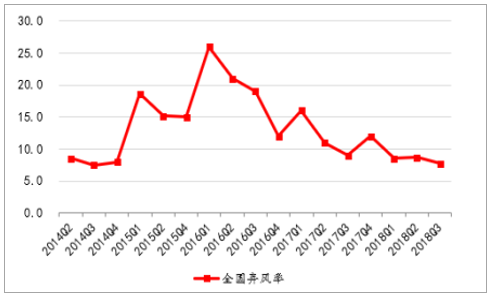

消纳问题正在缓解。消纳问题的缓解主要受益于电网消纳能力的提升,主要措施包括:提升调峰调频能力;进行全网统一调度;加强跨省区清洁能源交易;加强省内通道及输送线路建设等。2018年弃风率明显下滑,重点监测的省份中,吉林、黑龙江的弃风率都降至10%以内。

弃风率统计

数据来源:公开资料整理

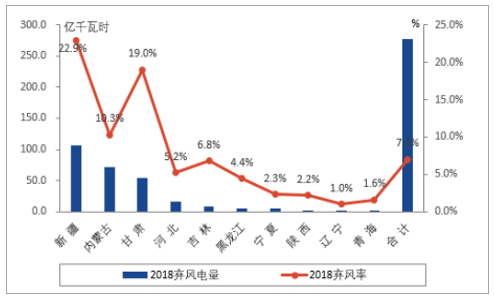

2018年主要省份弃风电量及弃风率情况

数据来源:公开资料整理

国内陆上风电在大规模开发中具有成本优势,大概率最先实现平价上网。目前各类新能源形式中,陆上风电的度电投资成本最接近传统能源。从2019年开始,除了分散式风电项目保留固定电价补贴模式之外,其余的项目都采取竞争性配置模式,引导风电逐步实现平价上网。与光伏的灵活性优势不同,风电的核心优势在于规模化开发的成本优势。基于此,“三北”风资源优势地区建设情况,是陆上风电规模持续增长的重要支撑。

陆上风电短期建设进度有望加速。过去我国风电项目的电价锁定机制为开发商预留了较充裕的开工时间,导致国内出现了大量核准未建项目(这类项目总规模超100GW,但可能有部分项目已不具备建设条件),在消纳问题有所缓解的背景下,如果风电项目电价锁定模式有所调整,核准未建项目,建设进度可能加速。因此2019-2020年,不论从政府统筹目标还是企业投资热情来看,风电项目新增建设规模都有望继续实现稳健的增长。

2、运营环节盈利能力较强,制造环节竞争梯队清晰

运营环节参与者正在增多,可能注入投资活力

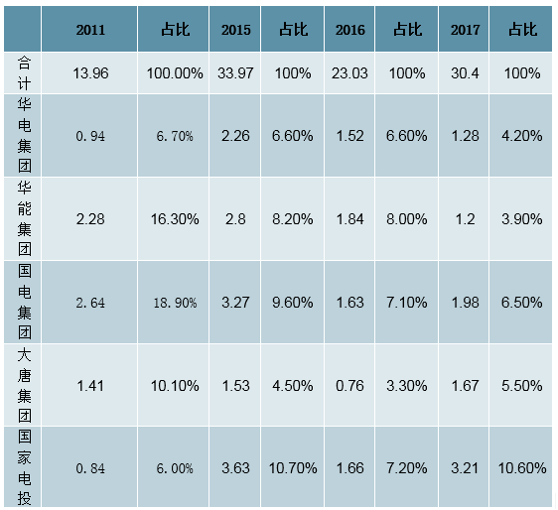

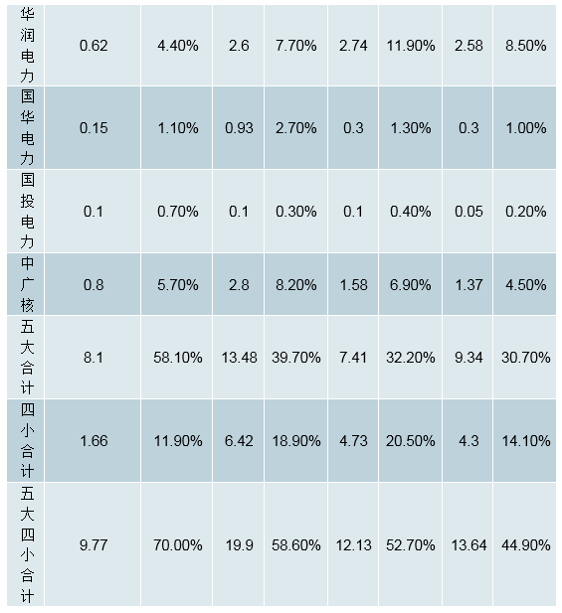

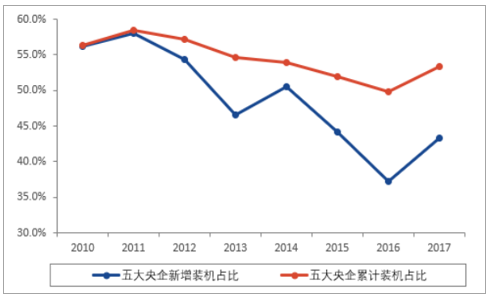

运营环节,我国新能源发电投资运营以大型国企为主,但参与者正在增多。以华电、华能等为代表的大型发电集团(即“五大四小”发电集团)是我国新能源发电投资的主力,但近年新增装机容量中,五大集团占比整体呈下降趋势:2011年,五大四小核准的风电项目在当年核准项目中占比高达70%,到2017年,这一比例降至50%以内,其他国企和民企参与度正在提升。2010年以来,五大央企风电项目新增及累计装机容量占比整体也呈下降趋势(2017年略有回升)。风电运营项目投资回报率具有吸引力,近年来运营环节中地方国企和民企的参与度也在提升,并且存量项目较少的企业相应消纳问题也较少,短期可能投资活力更强。

“五大四小”风电计划核准量及占比(单位:GW)

数据来源:公开资料整理

五大央企新增、累计风电装机容量占比

数据来源:公开资料整理

3、招标维持高位,电价下调时间点临近

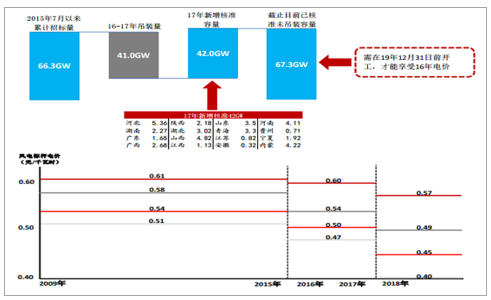

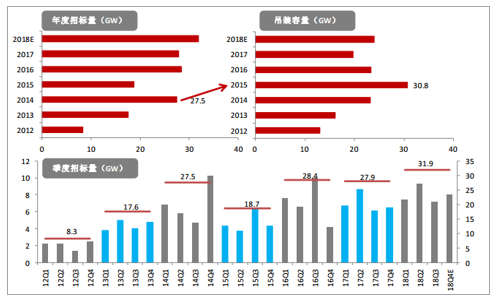

电价对风电收益率影响较大,目前仍有67.3GW需在2019年12月31日前开工,否则无法享受老电价。随着电价下调时间点临近,预计2019年12月31日前,未开工存量项目将逐步开工建设。此外,我们预计2018年四季度招标量约为8GW,总体来看,2019招标将维持较高水平,为2019-2020年装机规模提供保障。

67.3GW装机需在2019年12月31日前开工才可享受此前电价

数据来源:公开资料整理

2018年招标量维持较高水平

数据来源:公开资料整理

4、利率下行改善运营商融资环境

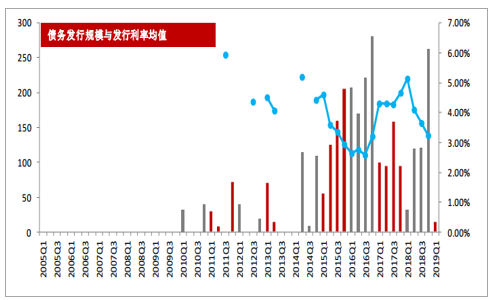

根据我们统计的A股与港股风电运营商债务融资规模及融资利率,自2018年下半年,风电运营商债务融资规模同比有较为明显的提升,此外,发行利率较低也为运营商2019年的融资提供了相对宽松的环境。

利率水平下行有利于运营商提升资本开支

数据来源:公开资料整理

二.整机格局较好,前三市占率进一步集中

风电四个发展阶段共经历两次装机高点,分别为2011年与2015年,其中2015年为抢装。2019-2020年的装机状况与2014-2015年较为相似。随着电价下调时间点临近,尚未开工的项目需在2019年12月31日前开工才可以享受此前电价。

风电发展经历两次装机高点

数据来源:公开资料整理

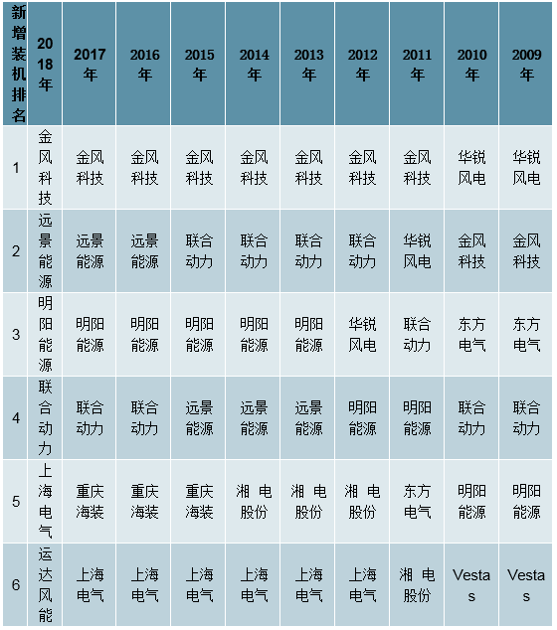

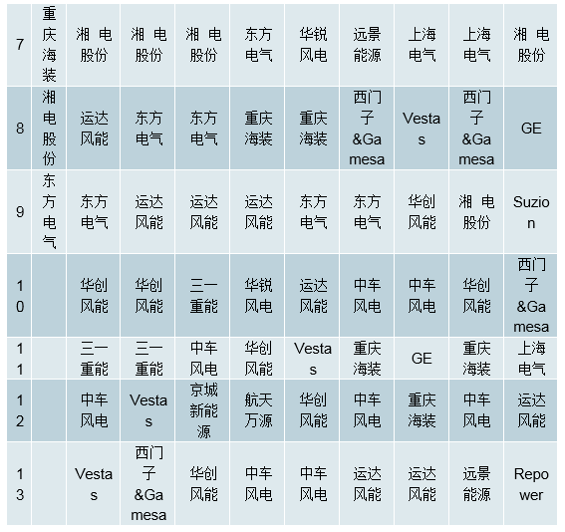

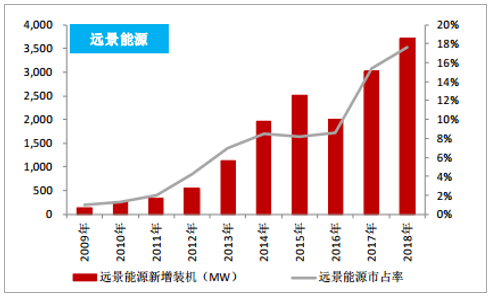

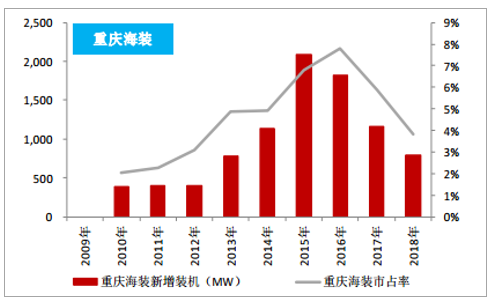

过去10年整机制造商市占率排名中,第一梯队变化相对较小,远景能源、重庆海装排名提升较快。参考装机容量及市占率,过去10年中,仅远景能源一家公司变化较为明显。

整机制造商市占率排名

数据来源:公开资料整理

整机市占率前9企业历年装机与市占率

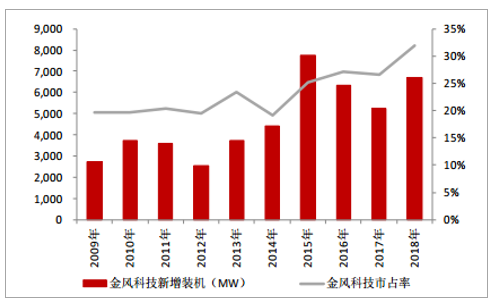

金风科技历年装机与市占率

数据来源:公开资料整理

远景能源历年装机与市占率

数据来源:公开资料整理

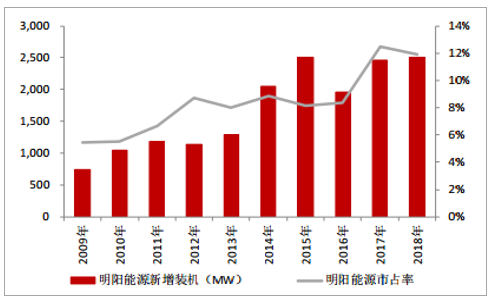

明洋能源历年装机与市占率

数据来源:公开资料整理

联合动力历年装机与市占率

数据来源:公开资料整理

重庆海装历年装机与市占率

数据来源:公开资料整理

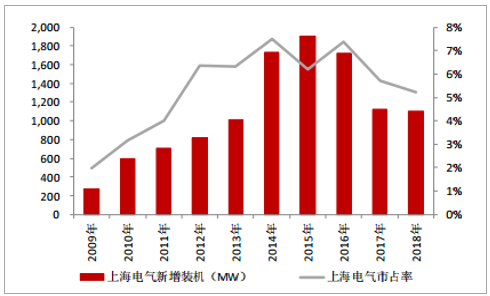

上海电气历年装机与市占率

数据来源:公开资料整理

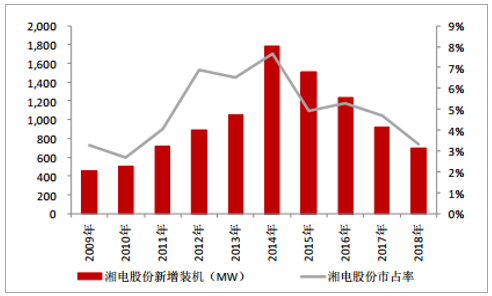

湘电股份历年装机与市占率

数据来源:公开资料整理

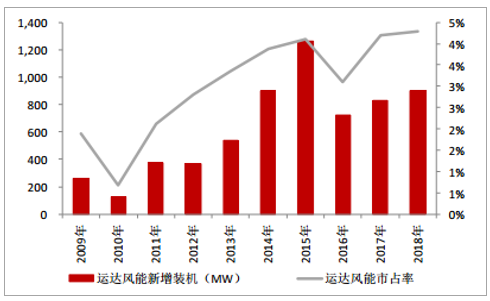

运达风能历年装机与市占率

数据来源:公开资料整理

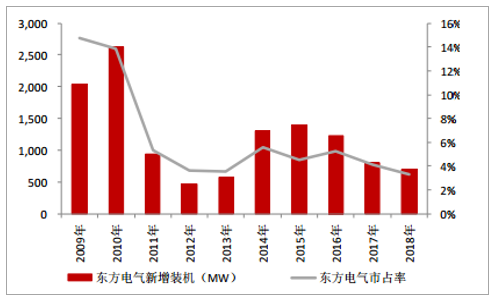

东方电气历年装机与市占率

数据来源:公开资料整理

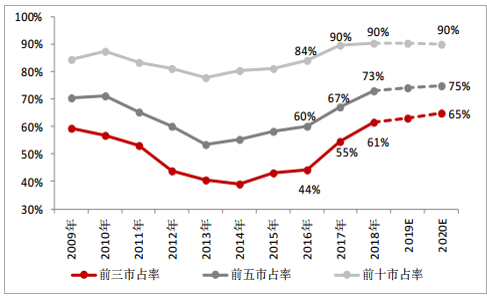

2017年我国风电吊装规模总计20GW,市占率排名前三的企业吊装11GW,平均每家企业吊装3.63GW;排名3-10的企业共吊装7GW,平均每家企业吊装1GW;余下12家企业共吊装2GW,平均每家企业吊装175MW。2017年前三市占率同比提升11个百分点,前十市占率同比提升6个百分点,2018年头部企业市占率进一步提升。若零部件满足供应,我们保守估计2020年整机前三市占率有望达65%。

前三企业市占率逐步提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国风电行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国风电行业市场运营格局及未来前景分析报告

《2026-2032年中国风电行业市场运营格局及未来前景分析报告》共九章,包含中国风电行业并网与弃风限电分析,中国风电行业主要企业经营分析,中国风电行业投融资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询