一、饮用水行业市场发展现状分析

包装饮用水是指密封于符合食品安全标准和相关规定的包装容器中,可供直接饮用的水,包装饮用水分为饮用纯净水和其他饮用水两类。

从2017年全国饮料行业销售收入来看,包装饮用水、果蔬汁饮料、蛋白饮料收入合计约占饮料市场的59%,其中,包装饮用水占21%,较为领先。碳酸饮料和固体饮料占据23%,以茶饮料领衔的其他6类饮料产品占据剩余18%的市场份额。

2017年中国饮料行业销售收入占比情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国包装饮用水行业市场调查及发展趋势研究报告》

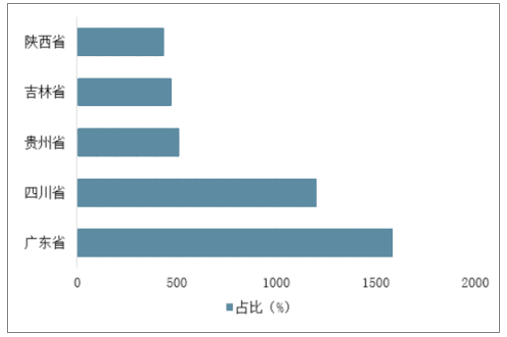

2013-2017年我国包装饮用水保持稳定上升趋势,2018年产量出现回落,产量为8282.2万吨。从各地区的包装饮用水产量来看,前五的省市分布为:广东省、四川省、贵州省、吉林省、陕西省,产量分别为:1585.22万吨、1204.07万吨、515.52万吨、475.88万吨、437.91万吨。

2013-2018年中国包装饮用水行业产量情况

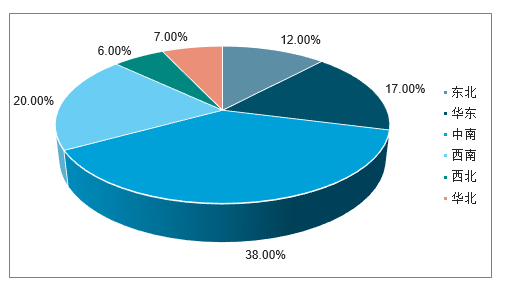

分区域来看,2017年中国包装饮用水产量中南地区最多,占比38%;其次是西南地区,占比达到20%;华东地区位居第三,占比为17%;东北、华北、西北地区产量较少,占比均低于15%。

2017年中国包装饮用水产量分布

2018年中国包装饮用水产量前五的省市

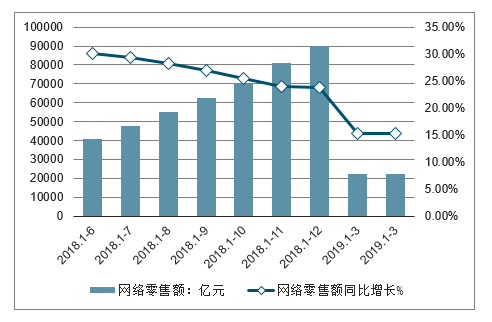

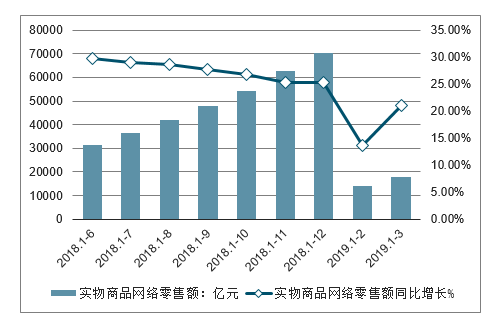

2019年一季度,全国网上零售额达22379亿元,同比增长15.3%。其中,实物商品网上零售额17772亿元,增长21.0%,占社会消费品零售总额的比重为18.2%。

2018-2019年全国网络零售额及增速情况

2018-2019年全国实物网络零售额及增速情况

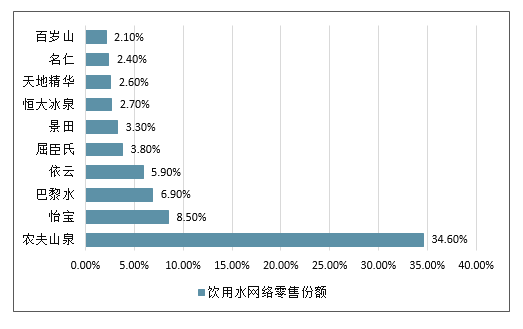

2019年3月饮用水网络零售TOP10品牌分别是:农夫山泉、怡宝、巴黎水、依云、屈臣氏、景田、恒大冰泉、天地精华、名仁、百岁山。其中,农夫山泉品牌饮用水市场份额最大,占比达到饮用水行业总体网络零售额的34.6%。怡宝品牌饮用水则位居第二,占比为8.5%。

2019年3月各品牌饮用水网络零售份额TOP10

二、饮用水行业将继续引领饮料行业大健康趋势

近年来,我国瓶装水行业零售量保持着10%以上的增速增长。并且在去年我国瓶装水市场零售量超过亿吨,同比增长约11个百分点。

据了解,2019年预计将实现10%的增长并突破52%的饮料行业占比。据预测,2020年瓶装水行业销售额接近2000亿元。同时饮用水行业也将继续引领饮料行业大健康趋势。

随着气温的持续升高,瓶装饮用水的旺季也即将来临。现在市场上各种桶装水品种众多,大致品牌类分为六种,但如何选择一款水质好,性价比高的矿泉水显得尤为重要。

目前我国消费水平的不断提高,消费者正逐步向大众天然矿泉水和高端水消费升级。由于高端水利润相对较高,各企业纷纷入局高端水市场,未来中国的瓶装水行业势必会迎来新一轮洗牌。

瓶装水的趋势

随着人们健康和安全意识的增强,对家庭饮用水的选择也越来越谨慎,当今瓶装水存在着一些同质化、乱贴牌、冒牌水等质量风险问题。所以人们现在越来越倾向选择一些知名品牌,而矿泉水和高端水消费市场势必会迎来新的消费趋势。

据了解,顺应“天然、健康、无公害、绿色”的消费趋势,天然矿泉水作为健康饮用水,必然成为人们的首选。天然矿泉水也必将成为我国饮用水的主导产品。

中国食品产业分析师朱丹蓬接受《中国产经新闻》记者采访时表示,对于未来的瓶装水宏观市场来分析,六加N的品牌格局在短时间内是不会有任何的改变,对于消费者来讲大健康的意识和知识,不断地增长以及深化。像一些优质的矿泉水,应该会成为整个消费的趋势以及方向。以百岁山为例,快速的崛起,也看到了整个中国饮用水向高端化以及定制化的方向增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国饮用水行业市场专项调研及投资前景研究报告

《2026-2032年中国饮用水行业市场专项调研及投资前景研究报告》共十章,包含饮用水替代品行业发展分析,饮用水行业重点企业运营状况分析,2026-2032年饮用水行业投资及前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询