CPU、GPU、FPGA以及存储芯片等元器件企业是服务器厂商与云厂商AI解决方案的上游。代表性企业包括英特尔(CPU、GPU、FPGA)、英伟达(GPU)、AMD(CPU、GPU),赛灵思(FPGA)以及美光(存储)。

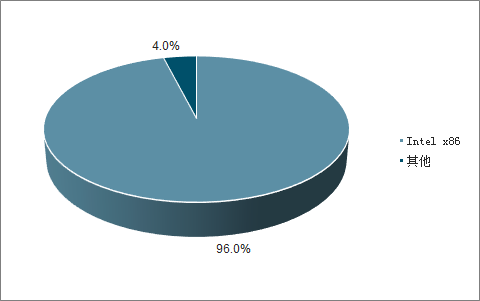

根据调查数据显示,2017年CPU市场中X86架构占比96%,ARM架构占比4%,而在X86架构中,IntelX86CPU基本处于市场垄断地位。但ARM阵营目前在中国市场发展迅速,华为海思为代表,基于ARM架构的自主CPU服务器出货量增长迅速。

2017年全球CPU市场份额

数据来源:公开资料整理

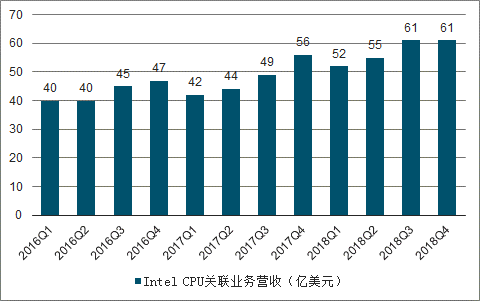

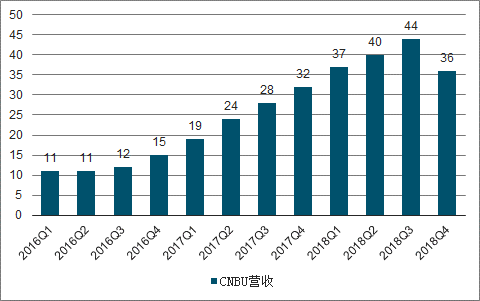

Intel服务器CPU相关业务营收由2013Q1的25.85亿美元上升2018Q4的61亿美元(同比+9.3%),增幅137.49%,近期同、环比增速均受数据中心投资影响放缓。资本开支方面,Intel2018Q4资本支出39亿美元(同比-5.1%),2018Q4同比增速有所放缓。

2016Q1-2018Q4IntelCPU关联业务营收

数据来源:公开资料整理

2016-2018年Intel资本开支

数据来源:公开资料整理

国内自主研发的CPU,一类目前主流的华为海思、飞腾,基于ARM架构进行的自主CPU研发,另一类是基于外资技术授权或合资的模式。

一、GPU

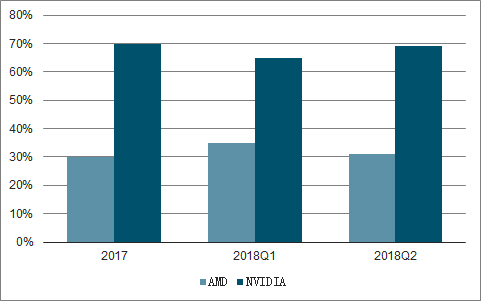

根据调查数据显示2018Q2,GPU市场中英伟达市占率69%,AMD市占率31%,服务器GPU市场呈现英伟达(NVIDIA)、AMD双寡头垄断格局。

2017-2018Q2全球服务器GPU市场格局

数据来源:公开资料整理

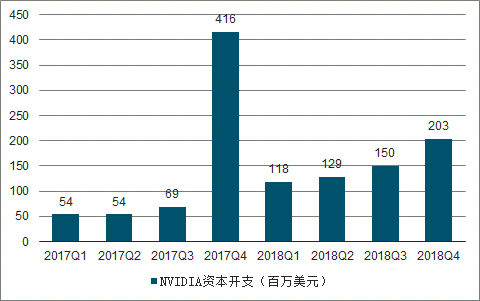

资本支出方面,2017Q4英伟达资本开支达高点4.2亿美元,随后出现下降,2018Q4资本支出2亿美元(同比-51.2%),资本支出同、环比增速近期均出现下滑。

2017-2018年NVIDIAGPU关联业务营收

数据来源:公开资料整理

2017-2018年NVIDIA资本开支

数据来源:公开资料整理

2018Q4GPU相关业务营收上升到9.9亿美元,增幅86.8%,最近3个季度同比增速出现下滑。资本开支方面,2018Q4AMD资本支出4100万美元(同比-7%),Q4同比增速出现下滑。

二、FPGA

FPGA(现场可编程门阵列),是一种可以通过软件手段更改、配臵器件内部连接结构和逻辑单元,完成既定设计功能的数字集成电路。FPGA可应用于无线通讯、数据中心、智能驾驶、航空航天等诸多领域。

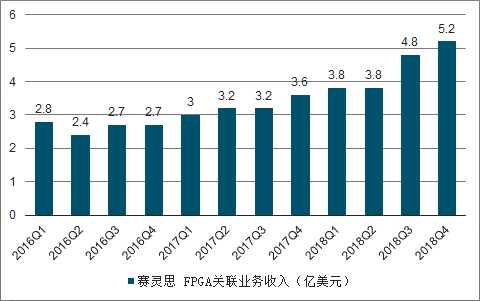

FPGA市场由Xilinx、Intel(Altera)、Microsemi、Lattice四家厂商寡头垄断。行业龙头赛灵思FPGA相关业务2014Q1营收2.6亿美元,2018Q4上升到5.2亿美元(同比+47%,受亚太地区无线网络投资增加推动),增幅100%,无线通信目前是其第一大市场、而数据中心及智能驾驶等AI场景则是未来重要增长点。资本开支方面,2018Q4赛灵思资本支出2027万美元(同比+190%),Q4同、环比增速均出现上升。

2016-2018年赛灵思FPGA关联业务收入

数据来源:公开资料整理

2016-2018年赛灵思资本开支

数据来源:公开资料整理

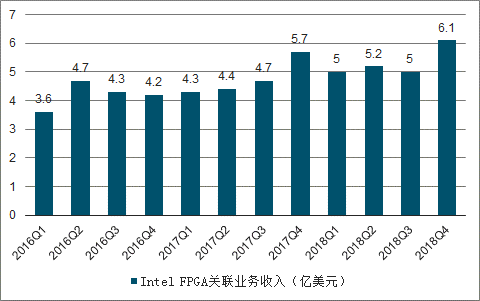

IntelFPGA相关业务2016Q1实现营收3.59亿美元,至2018Q4FPGA相关业务营收达6.12亿美元,增幅70.47%,18Q4同、环比增速有所回升。

2016-2018年IntelFPGA关联业务收入

数据来源:公开资料整理

三、芯片

2017年全球存储芯片产业营收达1319亿美元,占半导体产业收入30%左右,过去五年复合增长率高达37%。其中DRAM和NAND市场规模达730亿和550亿美元,分别占存储芯片市场的56%和40%,合计96%。

存储芯片市场,目前韩国三星、海力士、美国美光科技占据市场主导地位,寡头垄断竞争特性显著;移动终端、PC、服务器(IDC)位居存储芯片前三大应用场景,虽然短期面临移动终端、服务器(IDC)增速阶段放缓压力,但长期来看,存储芯片市场仍持续受益信息消费推动下互联网流量高速增长对存储空间需求的拉动。

2017DRAM、NAND营收在半导体产业中占比

数据来源:公开资料整理

DRAM是一种典型的内存储芯片,与CPU直接交换数据,具有速度快、容量小的特征。随着云计算时代的到来,云计算服务器对存储的需求增加拉动DRAM市场规模。

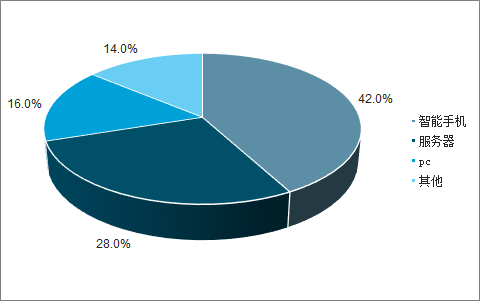

根据调查数据显示,2017年全球DRAM市场中28%的需求来自于服务器对存储的需求,2018Q3DRAM市场中三星、SK海力士、美光三家分别占46%,29%,21%的市场份额,合计市占率达96%。

2017年DRAM市场需求结构

数据来源:公开资料整理

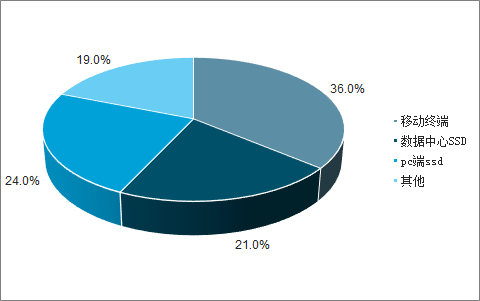

NAND是一种比硬盘驱动器更好的非易失性存储设备,具有能耗低、重量轻、性能佳的特点。同样受云计算的持续发展拉动数据中心对存储芯片的需求,NAND市场快速发展。根据调查数据显示,2018年数据中心SSD约占NAND市场需求的21%。根据调查数据显示,2018Q3NAND市场中三星、东芝、西部数据、美光、SK海力士分别拥有36%、19%、15%、13%及11%的市场份额,合计市占率超93%。

2018年NAND市场需求结构

数据来源:公开资料整理

存储市场龙头三星存储相关业务2018全年实现营收72.4万亿韩元,约合644.4亿美元(同比+20%),2018Q4存储相关业务实现营收15.5万亿韩元,约合138亿美元(同比-14%),同比增速连续五个季度下滑,近期同、环比增速均下滑至-20%左右。

2016-2018年三星存储关联业务营收

数据来源:公开资料整理

美光服务器存储相关业务2018Q4实现营收36亿美元(同比-2.4%),近5个季度同、环比增速均出现下滑。资本开支方面,2018Q4美光资本支出27亿美元(同比+35%),同比增速连续两个季度放缓。

2016-2018年美光服务器存储关联业务营收

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电子元器件配件行业市场运营态势及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电子元器件行业市场需求分析及投资方向研究报告

《2025-2031年中国电子元器件行业市场需求分析及投资方向研究报告》共十七章,包含电子元器件行业重点企业经营状况,电子元器件应用领域分析,电子元器件行业整体运营需求分析与前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国电子元器件行业重点企业对比分析:振华科技、三环集团、风华高科[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中国电子元器件行业全景速览:市场需求形势向好,技术创新驱动下行业快速发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)