近年来,中国经济水平和医疗技术高速发展,公民的健康意识也显著提高,人们对妇儿医疗保健行业的关注也越来越多。特别随着“二胎”政策的全面推行,妇儿行业更是成为大家议论的焦点。妇儿行业覆盖面极广,其中妇产、儿童医疗护理贯穿了整个孕期至产后阶段。

妇儿医疗产业链

资料来源:公开资料整理

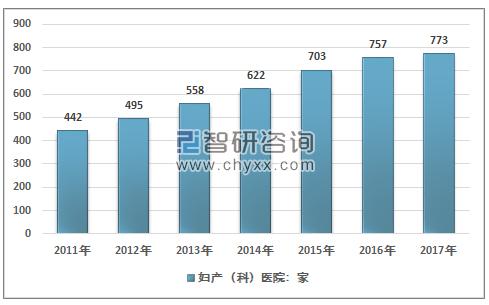

妇儿医疗主要有妇女、儿童健康保健、医疗服务、妇儿医疗器械、妇产科与儿童专用药品等方面。其中,妇儿医疗服务的市场成扩张态势。根据卫生部统计数据:2017年底我国妇产(科)医院总数达到773家,其中城市地区数量为576家,农村地区数量为197家。妇产(科)医院资产总额从2011年的147.63亿元增长至2017年的450.58亿元。

2011-2017年我国妇产(科)医院总数走势

资料来源:中国卫生统计年鉴2018、智研咨询整理

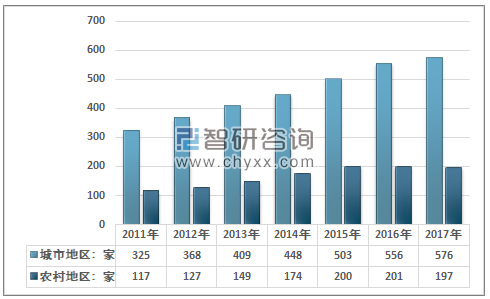

就妇产(科)医院区域分布格局而言,我国城市地区妇产(科)医院总数从2011年的325家增长至2017年的576家;农村地区妇产(科)医院数量从2011年的117家增长至2017年的197家。

2011-2017年我国妇产(科)医院城乡分布格局

资料来源:中国卫生统计年鉴2018、智研咨询整理

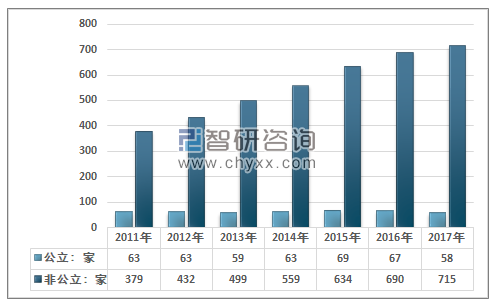

就所有制而言,公立性质的妇产(科)医院从2011年的63家降至2017年的58家;非公立性质的妇产(科)医院数量从2011年的379家增长至2017年的715家。

2011-2017年我国妇产(科)医院所有制结构分布格局

资料来源:中国卫生统计年鉴2018、智研咨询整理

相关报告:智研咨询发布的《2019-2025中国妇产(科)医院行业市场研究及发展趋势研究报告》

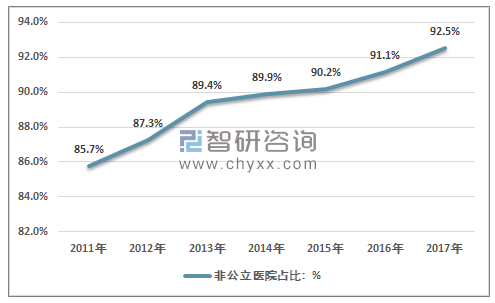

可以发现,妇产科的行业市场正在发生变化。在2015年,全国民营医院数量首次超过公立医院,而民营专科医院中,妇产科医院的数量远超其他专科,位列榜首。截至2017年,民营妇产科医疗机构的数量已经增长到715家。

2011-2017年我国非公立妇产(科)医院数量占比走势

资料来源:中国卫生统计年鉴2018

但是必须要注意的是,自我国全面二胎政策正式落地以来,除了2016年有较大增长外,2017、2018年我国新生人口数均低于市场预期,分别为1723、1523万人。如果中国新出生人口继续萎缩,那么缩水的蛋糕将遇上更多强有力的竞争对手,妇产科医院竞争之势必然加剧,其中规模效应较小的民营妇产医院必然最先受到冲击,展开末位淘汰。

2011-2018年我国出生人口数量统计

资料来源:国家统计局

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国妇产(科)医院行业发展战略规划及投资方向研究报告

《2026-2032年中国妇产(科)医院行业发展战略规划及投资方向研究报告》共十四章,包含2026-2032年医院行业面临的困境及对策,妇产(科)医院行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国妇产科医院经营现状及趋势分析:服务人次仍将下降,人均消费和附加值推动营收增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国妇产科医院行业全景速览:政策经济共同发力,信息化带来新发展机遇 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国妇产科医院行业发展环境(PEST)分析: 居民妇产保健意识增强,妇产科医院供给规模扩大[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)