音乐产品较长的生命周期使得其上游制作方通常不愿意卖断给平台方,而更多地以“计件付费”的方式进行版权授权。

音乐下游业务的数字化其本质是互联网对传统音乐产业链的二次冲击,即在渠道端线上化过程基本完成后,消费端业务的线上化。

一、概况

在互联网技术的冲击下,大量传统行业都经历了一轮“毁灭式”的革新,以音乐和影视为代表的传媒行业无疑是个中翘楚。数字音乐的蓬勃发展重塑了中国风中残烛般的传统音乐行业。随着人们从增长的狂热中渐渐冷静下来,行业内部的各种问题也将慢慢显现出来。其中,行业前进过程中最主要的两大“隐患”分别是收入增长空间有限和盈利能力的缺乏。

2007-2017年全球音乐行业规模(十亿美元)

数据来源:公开资料整理

技术创新推动音乐行业演变

数据来源:公开资料整理

二、存在问题

1、付费率

国内音乐平台广告收入规模较小的原因主要在于音乐流媒体本身与广告的兼容性较差:在一般情况下,用户使用音乐平台收听音乐时视线并不会关注平台本身,往往是闭眼收听或边听歌边做其他活动,这使得平台上的广告效果以及转化率十分有限。

自2013年至2017年,中国数字音乐销售市场的年复合增长率为82.1%,2017年总规模为47.7亿元,是2013年的十一倍。

2013-2023年中国数字音乐销售收入规模及预测

数据来源:公开资料整理

近年来专辑销量的回暖表明目前中国音乐用户的消费意愿已经恢复至互联网盗版冲击的初期,相比前几年有了巨大的提升。

目前国内音乐流媒体平台用户增长已基本达到上限,同时音乐流媒体平台多采用包月和包制,客单价基本固定,因此数字音乐销售收入的增长更多地依赖付费率的提升。

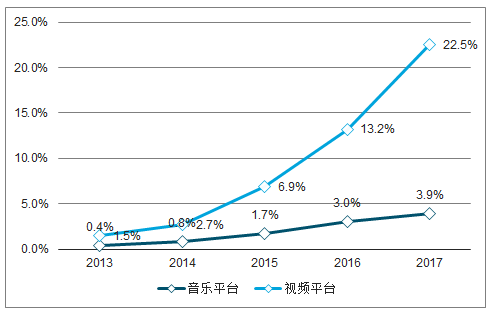

中国音乐流媒体平台用户付费率的提升并没有想象中的显著,中国音乐平台用户付费率的增长显著低于同期视频平台用户付费率的增速且其差距有逐渐拉大之势,2017年中国视频网站付费率已经达到音乐平台的五倍以上。用户付费率增长缓慢直接限制了中国的数字音乐销售规模。

2013-2017年中国音乐平台和视频平台用户付费率对比

数据来源:公开资料整理

国内音乐平台的付费率与国外相比也存在很大的差距。目前腾讯音乐的音乐销售业务用户付费率为3.6%,同期国外音乐流媒体Pandora付费率达到了8%,Spotify的付率更是超过了40%。国外音乐流媒体之所以付费率普遍高于国内音乐平台,其关键点在于平台服务内容本身的差异:大量国内音乐平台免费提供的服务在国外音乐流媒体上均需付费订阅后才能享受。

国内数字音乐销售市场在用户数和客单价相对固定的现状下,付费率的提升又十分有限,市场增长空间并不乐观。

2、版权

付费率低并增长缓慢,是较为显眼的问题,但在线音乐业务更大的问题是上游成本高企。高昂的版权成本是阻止音乐平台盈利的最大障碍。

2017年网易“邮件及其他业务”所产生的信息成本为9亿人民币,相较于2016年的2.66亿增长了三倍以上,其中网易云音乐产生的版权成本为成本上涨的主要推动力。此外,据网易云音乐2017年官方宣称其花费2000万购买朴树新专辑《猎户星座》的独家播放权和售卖权,而专辑共卖出不到17万张,销售额不到255万元。

互联网企业的盈利依赖于规模效应的实现:先投入高固定成本获取用户,当用户规模扩大至一定阈值之后,企业议价能力和互联网低边际成本的特性得以显现,其收入增长的速度会大于成本增长的速度,促使利润率不断提高。然而对于音乐流媒体平台而言,其规模效应并不明显。

音乐流媒体平台规模效应的不显著其主要原因在于:上游内容端的高议价能力和数字音乐行业“计件付费”的版税机制。典型音乐流媒体平台所提供的服务非常类似,内容端更换合作平台的转换成本几乎为零;另一方面,由于音乐及艺人产品具有高粘性的特点,通常用户更多地是追随艺人而非音乐平台,因此音乐平台想要锁住用户就必须要掌握足够的内容资源。因此,音乐流媒体平台对上游内容端的议价能力相当有限,即便平台已经获得了相当程度的市场地位,只要头部艺人出逃至其他平台,其市场占有率便将大幅下降,这极大程度地削弱了平台市场地位对于内容成本的压制作用。

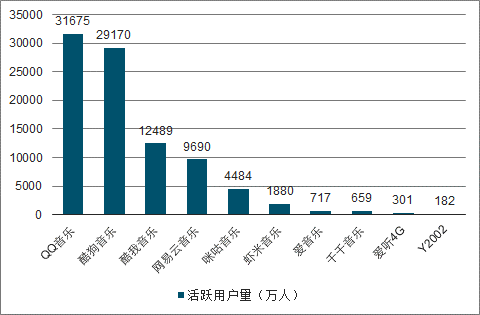

2018年第四季度移动音乐App活跃用户量排名

数据来源:公开资料整理

在高额版权成本的重负之下,国内主流音乐平台意图通过向上游内容端的整合来规避高昂的版权开支,阿里收购太合麦田就是代表,但效果欠佳。还有平台纷纷提出“寻找原创音乐人”的相关计划。且不论寻找到的独立音乐人中真正能为平台带来的价值有多少,由于音乐人或多或少具有一些艺术家的特质,他们排斥过度的商业化,希望对自己的音乐能有绝对的掌控权,同时也为了避免唱片公司的高额抽成,大量音乐人成名之后往往会离开之前的唱片公司,开设自己独立的工作室或公司,仅将唱片的发行权外售。

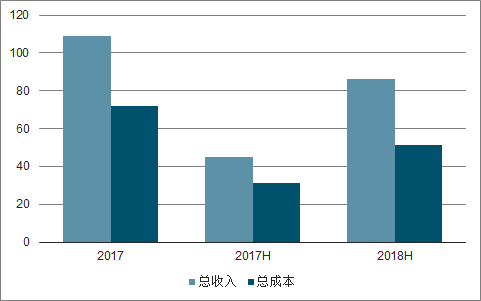

腾讯音乐与其他音乐流媒体平台最大的不同之处,在于它拥有庞大的下游资源。腾讯音乐是目前国内第一个,可能也会是唯一一个成功盈利的音乐流媒体平台。2017年腾讯音乐的总收入为109.81亿元,其中超过70%由其下游业务产生,显现出下游业务的巨大空间。

2017-2018年腾讯音乐娱乐集团收入与成本状况

数据来源:公开资料整理

数字音乐下游业务能显著增强对音乐版权的利用效率,数字音乐下游业务还能直接产生优质音乐内容,数字音乐下游业务相比于音乐销售的另一大优势在于:用户在下游业务的消费意愿要显著高于音乐销售业务。

向下游发展是数字音乐行业发展的必然趋势,其实质是数字音乐对传统音乐产业链的二次冲击。

在数字音乐产业链中,音乐流媒体平台扮演了渠道端的地位。我们认为,数字音乐对传统音乐产业链的冲击可以归纳为两个方面:一是渠道端的线上化,二是消费端的数字化。互联网对传统音乐产业链的改造从渠道端开始,目前线上流量的占比越来越大,说明渠道端的数字化改造已经卓有成效。互联网冲击传统产业链的第二步重点在于对消费端的改造,以数字媒体为载体的音乐/艺人二次消费产业如网络综艺、在线K歌等在近年的发展程度有目共睹。

在传统音乐产业链中,代表发行端的唱片公司与经纪公司是绝对的核心。由于其上游的音乐人和艺人与下游的各类媒体和商业合作方均呈现出比较零散的分布格局,而唱片公司和经纪公司作为相对集中的中介,对上游而言它掌握了下游的资源,对下游而言它掌握了上游的产品,自然具有很高的议价能力。而在数字媒体产业链中,渠道端被整合,其分布不再零散,且消费端内新出现的产业几乎都要以渠道端的数字媒体为载体才能进行。随着渠道端的“集中”,发行端“集中”的意义便被不断削弱,随着传统音乐产业链数字化的进程不断深入,仅行使发行功能的唱片公司和经纪公司将会慢慢走向没落,其发行功能将会被内容端和渠道端所平分。

音乐平台为了提高对上游的议价能力,其核心任务在于将唱片公司和经纪公司完全“踢出市场”,即实现数字音乐产业链对传统产业链的替换,并以此成为资源聚集的平台,享受市场地位带来的竞争优势。而为了实现数字音乐产业链对传统产业链的替换,就需要加强数字音乐产业链对艺人的价值。

互联网的冲击下,线上流量变得越发重要,网综/网剧的影响力已经不输传统电视综艺/戏剧,明星直播和明星社交发展得如火如荼,可以很明显地感受到广播和电视的存在感越来越低,这代表着艺人的第一个需求——对获得流量的渠道的需求已经在很大程度上实现了线上化。

目前数字音乐产业链还不足以帮助艺人将其流量变现,因此艺人对传统音乐产业链的依存度仍然很高,唱片公司和经纪公司仍具有很大话语权,这便是音乐平台的市场地位受到压制的根本原因。

三、行业发展趋势

产业链整合是消费端数字化的有效手段。线上演艺、音乐社交以及音乐与IP产业链的结合。

线上演艺是消费端业务中目前发展得最为完善的一块,其中包括综艺、影视、线上演唱会、直播和短视频等内容。

1、线上演艺

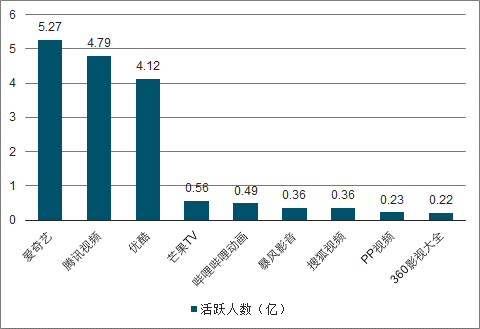

2018.3月移动视频App活跃用户规模Top10

数据来源:公开资料整理

除直播业务之外,“造星”也是酷狗直播和酷我直播的重要使命:酷狗直播和酷我直播会不断发掘有潜力的歌手,为他们制作数字单曲和专辑并利用腾讯音乐平台进行推广。

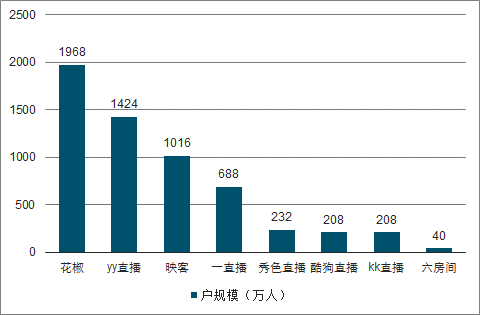

2018.6月秀场直播App用户规模Top8

数据来源:公开资料整理

“现场演出+付费直播”的全新商业模式。前线上演唱会仍属于拓张市场的阶段,存在免费和收费两种模式,收费模式下通常每张门票价格在20-30元不等。线上演唱会发展空间很大,未来随着线上演唱会的不断推进,预计市场会有百亿以上的空间。

2、音乐社交

音乐之所以与社交具有很好的契合度,主要是音乐本身浓郁的感情色彩以及其天生的UCG特质使然:社交的本质在于建立人与人之间的感情联结,而流行音乐本身门槛低、创造性强且内涵的感情浓厚的特征非常适合充当社交的工具,用户在相互之间对作品进行分享和点评的过程之中很容易就能形成感情上的联系。

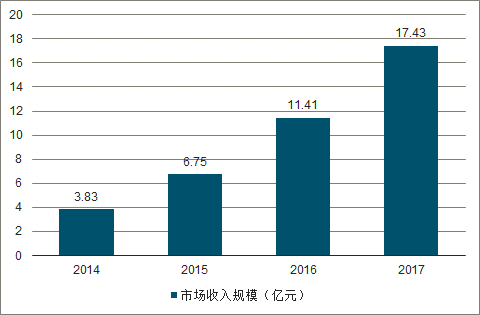

广告和用户打赏是音乐社交类业务的主要收入来源。以线上K歌为例,由易观发布的数据显示,2017年在线K歌市场用户规模平均在1.3亿左右,收入在17.43亿左右。

2014-2017年中国移动K歌市场收入规模

数据来源:公开资料整理

3、IP产业链中的音乐

IP产业链本质上是对传媒内容进行二次创作,其中的典型代表就是影视、音乐、文学、游戏等领域之间的联动。而音乐在IP产业链中以“支撑点”的形式存在:无法独挑大梁,但却必不可少。由于音乐本身的故事性比较弱且内容往往比较单纯,因此想以音乐为核心构建IP产业链并不现实。但反过来讲,由于音乐短小灵活又内含浓郁的情感,而且音乐是所有传媒内容之中用户粘性最高的内容,因此在任何一个成功的IP产业链中都少不了音乐的部分。

IP音乐不仅能为音乐平台带来流量,还能通过构建粉丝经济提高音乐平台用户付费率和单价。

除了线上演艺、音乐社交、IP产业链之外,腾讯音乐还有诸如行业间的转授权、音乐游戏等其他消费端业务。由于目前消费端的线上化仍处于开发阶段,发展空间大、可能性很多,同时风险也相对较大。尽管如此,数字音乐的消费端业务无论是从规模还是从利润率上来看都远高于音乐流媒体平台的基本业务。

相关报告:智研咨询发布的《2019-2025年中国数字音乐市场专项调查及发展趋势分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国数字音乐行业市场全景调查及投资前景研判报告

《2026-2032年中国数字音乐行业市场全景调查及投资前景研判报告》共八章,包含国际数字音乐商家经营分析,中国数字音乐主要服务商及运营商经营分析,2026-2032年数字音乐市场前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国数字音乐行业发展历程、产业链、市场规模、细分市场及用户年龄结构分析:数字音乐行业发展潜力巨大,年轻一代消费群体已成为行业核心力量[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![周杰伦的歌能全网听了吗?国家版权局:除特殊情况外,各数字音乐平台不得签署独家版权[图]](http://img.chyxx.com/2022/01/U83808XCS8_m.png?x-oss-process=style/w320)

![2020年中国数字音乐用户人数及市场规模分析:相关法律制度的完善推动产业繁荣发展[图]](http://img.chyxx.com/2021/01/20210115133527.jpg?x-oss-process=style/w320)