一、石油公司业绩及资本开支情况分析

1、石油公司利润变化

自2014年下半年国际油价暴跌以来,石油公司利润大幅缩减,直到2017年,随着油价反弹至50美元左右,石油公司净利润增速由负转正。2017年,国际三大石油公司壳牌石油、埃克森美孚、雪佛龙的净利润同比增速分别为+183.7%、+151.4%、+1950.1%,国内三大石油公司中石油、中石化、中海油的净利润同比增速分别为+188.5%、+10.1%、+3773.9%,净利润均实现大幅改善。

国际三大石油公司利润变化(亿美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国石油化工行业市场运行态势及投资方向研究报告》

国内三大石油公司利润变化(亿元)

数据来源:公开资料整理

2、石油公司资本开支情况

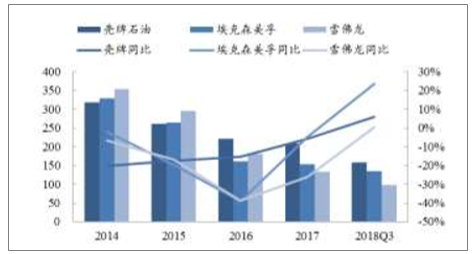

石油公司资本开支方面,滞后于油价和净利润变化,虽然原油价格从2016年二季度开始反弹,但石油公司资本开支在2017年仍继续下滑,直到2018年油价站稳60美元之后,石油公司资本开支才逐渐恢复正增长。2018年前三季度,壳牌石油、埃克森美孚、雪佛龙的资本开支同比分别为+5.9%、+23.7%、+0.4%,中石油、中石化的资本开支同比分别为+21.9%、+23.8%,资本开支均恢复正增长。

国际三大石油公司资本开支(亿美元)

数据来源:公开资料整理

国内三大石油公司资本开支(亿元)

数据来源:公开资料整理

3、石油公司的未来发展

正步入第三次能源转型,技术进步与政策引导成为两个最为重要的驱动因素,能源转型的发展方向将是低碳、高效与多元。

全球能源需求仍然保持增长,但区域差异明显,亚太、非洲和中东地区的能源需求持续增长,北美和欧洲则增长缓慢,甚至出现负增长。

油气工业并非明日黄花,预计到2040年,石油和天然气在能源结构中依然占据半壁江山,其中石油需求趋缓,而天然气需求持续增长,年均增速在1.6%左右。

工业和石化产品将成为未来石油需求增长的重要动力,同时货运、航空和海运的石油需求保持增长。交通和化工原料成为未来天然气需求增长最快的领域,电力和工业的天然气需求增量占比增速可观。

能源变革与转型发展提速,低碳化渐成趋势,无论是外因还是内因,石油公司的低碳转型发展都是势在必行。

石油公司在紧抓核心油气业务不动摇,加快发展天然气业务的同时,需要注重传统业务的能效提升与技术创新,推动传统业务低碳、高效发展。未来石油公司多元化发展需要以“相关性”为原则,遵循能源转型发展不均衡的规律,因时因地制宜,做好新能源业务在时间与空间上的部署。

未来,更为重要的是石油公司需要以更加开放的心态走出去、迎进来,借助技术进步、互联网与人工智能的发展不断突破传统业务的发展空间并开拓新的业务,以持续改变适应环境的变化。

二、油服公司业绩回暖海外油服公司持续复苏

1、海外油服公司持续复苏

以全球油服巨头斯伦贝谢、哈利伯顿、贝克休斯等公司的发展历程为例,研究油服巨头发展壮大的缘由。打造完整产业链、一体化油田服务以及国际化布局成为全球油服巨头在历次石油周期中壮大、防御的利器,此外,油田服务数字化转型成为近年油服巨头着力发展的新方向。

斯伦贝谢在较长一段时间将自己定位为电子技术公司,20世纪90年代中期,信息技术蓬勃兴起,斯伦贝谢不仅将信息技术应用于油服业务,还并购了一批相关公司,进军智能卡、网络信息传输等业务。然而,互联网泡沫破灭使其信息技术业务一落千丈,斯伦贝谢果断进行剥离,如2004年出售神码公司(SchlumbergerSema)。通过并购整合与剥离,斯伦贝谢不断扩充油服业务版图,成为具有完善产业链的一体化综合油田服务公司。

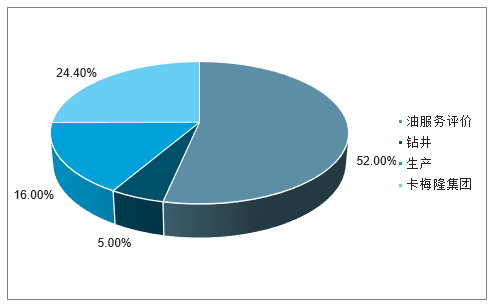

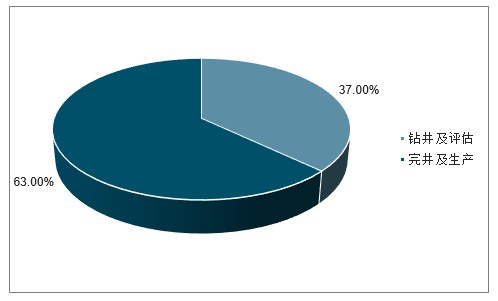

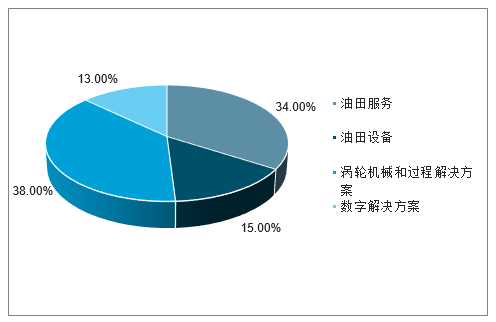

哈利伯顿与贝克休斯也是通过一系列并购整合不断扩大规模,完善业务板块。目前,哈利伯顿业务划分为:钻井及评估、完井及生产;贝克休斯在与GE合并后扩大其数字解决方案,目前业务划分为:油田服务、油田设备、涡轮机械及过程解决方案、数字解决方案。

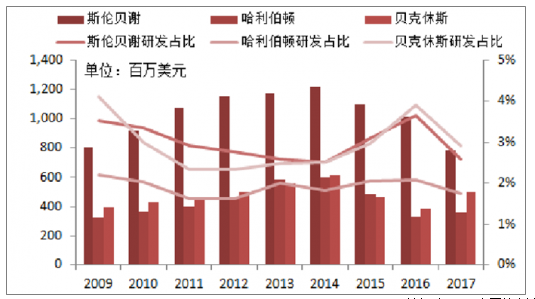

持续大力研发支出确保油服公司强化技术优势。除通过并购扩充业务版图外,油服巨头也通过多年持续对研发的大力投入扩展产业布局、强化其技术领先优势。斯伦贝谢作为全球最大的油服公司,2011-2016年每年研发支出超过10亿美元,超过哈利伯顿与贝克休斯的总和,研发支出占总营收比重也维持在约3%的水平,2017年研发支出有所下滑,为7.87亿美元,占营收比重2.6%。

三大油服公司持续高研发支出

数据来源:公开资料整理

完备的业务线有助于油服企业扩大业务规模、优化作业成本、发挥协同效应,同时还是油服企业打造一体化油田服务业务的技术基础。目前三大油服巨头均建立完善的产业链布局,并在相应领域具有较强的竞争优势。

2017年斯伦贝谢营收结构

数据来源:公开资料整理

2017年哈利伯顿营收结构

数据来源:公开资料整理

2017年贝克休斯营收结构

数据来源:公开资料整理

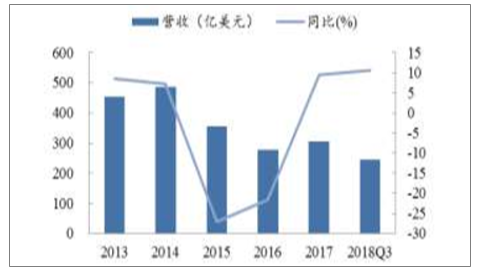

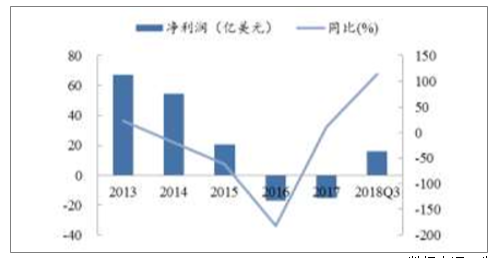

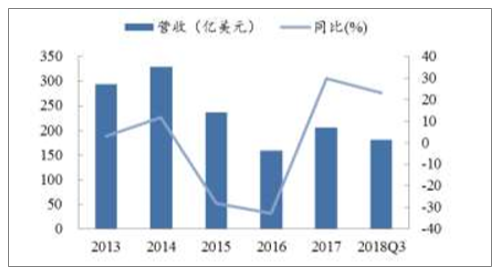

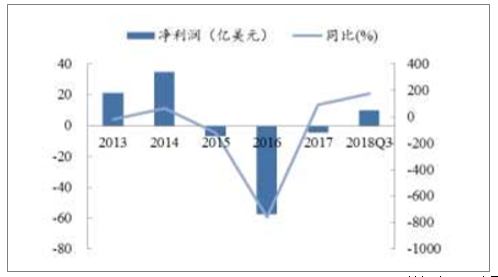

数据显示,随着油价回升,油服市场呈现出底部复苏的态势,2017年油服市场规模达到2335.2亿美元,同比增长约5.5%,结束了2015年以来的持续大幅萎缩。国内外大型油服公司的业绩均逐渐改善,以斯伦贝谢和哈里伯顿为例,2017年两公司收入均恢复正增长,但由于历史负担的原因,净利润仍为亏损状态。截止到2018年第三季度,斯伦贝谢和哈里伯顿的净利润分别为16.0亿、9.9亿美元,同比分别为113.4%、174.7%,两公司业绩均实现大幅改善。

斯伦贝谢营收与增速情况(亿美元)

数据来源:公开资料整理

斯伦贝谢净利润与增速情况(亿元)

数据来源:公开资料整理

哈里伯顿营收与增速情况(亿美元)

数据来源:公开资料整理

哈里伯顿净利润与增速情况(亿元)

数据来源:公开资料整理

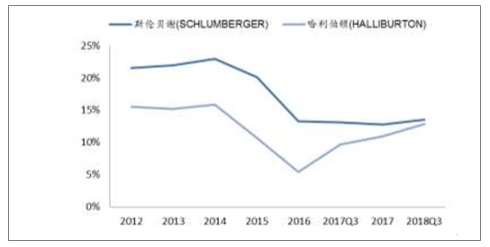

毛利率的恢复尚处于初始阶段。2018Q3斯伦贝谢、哈里伯顿的毛利率分别为13.5%、12.8%,相较于前期低点有所回升,但离2014年的高点仍有一定的差距。结合毛利率与营收的恢复情况,当前海外油服公司尚处于工作量复苏阶段,随着订单增加以及开工率的提升,未来油服公司有望迎来量价齐升的阶段。

斯伦贝谢和哈里伯顿的毛利率情况

数据来源:公开资料整理

2、国内油服公司普遍回暖

1)、国内油服公司收入情况

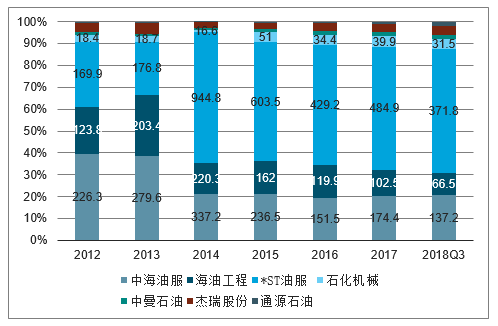

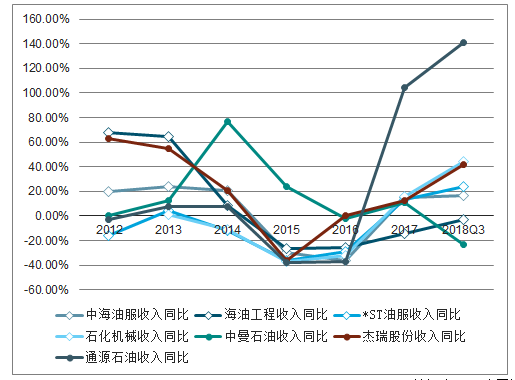

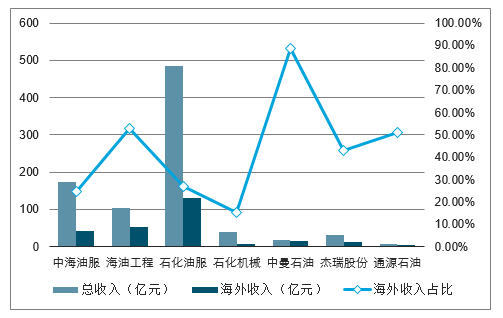

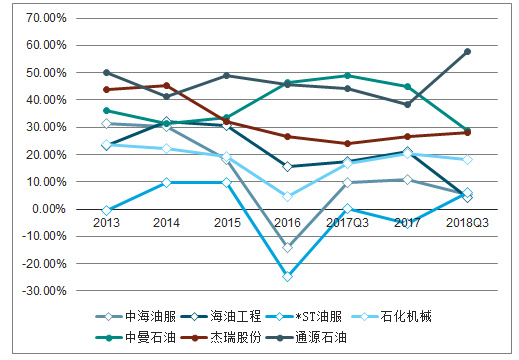

选取中海油服、海油工程、石化油服、石化机械、中曼石油、杰瑞股份和通源石油等公司进行分析,其中中海油服、石化油服属于综合类油服公司,海油工程、中曼石油属于工程类油服公司,石化机械、杰瑞股份和通源石油属于设备类油服公司。由于不同企业的背景、涉及业务不同、在各领域复苏也有所分化。总体来看,国内陆上油服公司的复苏先于海上油服公司,设备类公司的复苏先于工程类油服公司,优质民营企业的复苏先于国有企业。从收入方面来看,2015-2016为行业低谷期,大部分公司收入负增长,2017年,除海油工程之外,各公司收入增速实现正增长。截止2018Q3,大部分公司延续了复苏态势,其中石化机械、杰瑞股份和通源石油收入增速均超过40%,分别同比增长44.4%、41.9%、140.9%,其中通源石油受益于北美油气复苏收入增速表现突出;中曼石油因为俄气项目影响收入负增长,剔除该影响后公司收入同比增长115%。由于海洋油气开发复苏较慢,海油工程和中海油服复苏弱于陆上油服公司,2018前三季度海油工程营收同比下滑-2.9%,中海油服营收同比增长16.5%。

国内油服公司收入情况(单位:亿元)

数据来源:公开资料整理

国内油服公司收入同比情况

数据来源:公开资料整理

从企业性质来看,当行业复苏时,民营企业改善速度较快,尤其是海外业务占比较高的公司,例如中曼石油、杰瑞股份和通源石油,2017年三家公司海外收入占比分别为88.6%、43.2%、51%。

国内油服公司海外收入占比(单位:亿元)

数据来源:公开资料整理

2)、国内油服公司毛利率分析

毛利率来看,大部分国内油服公司在2016年毛利率触底后,2017年开始毛利率回升。2018年前三季度,各公司毛利率改善情况出现分化,其中石化油服、石化机械、杰瑞股份、通源石油的毛利率较上年同期分别提升5.9/1.5/4.1/13.3个百分点;而中海油服、海油工程、中曼石油的毛利率较上年同期分别下降4.5/13.1/20个百分点。中海油服和海油工程的毛利率下降,主要原因系海上油气开发复苏较慢,产能利用率有所提升但仍处于相对低位。油服行业已经经历过最困难的时期,随着订单量复苏,后续工作量回升到一定阶段之后还会迎来价格的弹性,油服类的公司盈利能力将逐步改善。

国内油服公司毛利率情况

数据来源:公开资料整理

3)、油服公司现金流情况分析

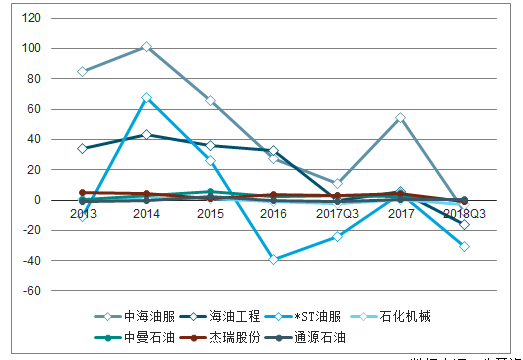

行业低谷期,油服公司整体营收下降,收入确认时间拉长,导致经营性现金流恶化,2015-2016年,部分公司经营性现金流大幅下跌甚至变为负值,随着油价回升,油服公司经营逐渐好转,2017年开始大部分油服公司的经营性现金流有所改善。2018年前三季度,由于行业持续回暖,订单增加,导致购买商品、接受劳务支付的现金以及支付投标保证金等增加,经营性现金流净额较上年同期有所回落。

国内油服公司经营性现金流情况(单位:亿元)

数据来源:公开资料整理

4)、资产负债率情况分析

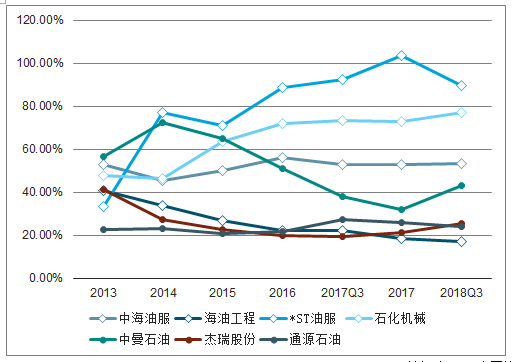

现金流恶化使得企业债务压力陡增,2015-16年,油服公司资产负债率提升,仅有海油工程和一些设备类公司负债率较为稳健,控制在25%以下。2017年,部分公司资产股债表开始改善,如中海油服、中曼石油等。2018年以来,各公司资产负债表持续修复,负债端压力进一步减轻。

国内油服公司资产负债率情况

数据来源:公开资料整理

3、油服行业未来3年发展趋势

从全球周期来看,经历2015-2017年3年多的低油价和低投入之后,全球油气资本开支处于上升通道。基于国家能源安全战略,中国国内三大油资本开支确定性增长。2019年的油服犹如2017年的工程机械;油服行业的估值有望在2020-2021年大幅降低。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)